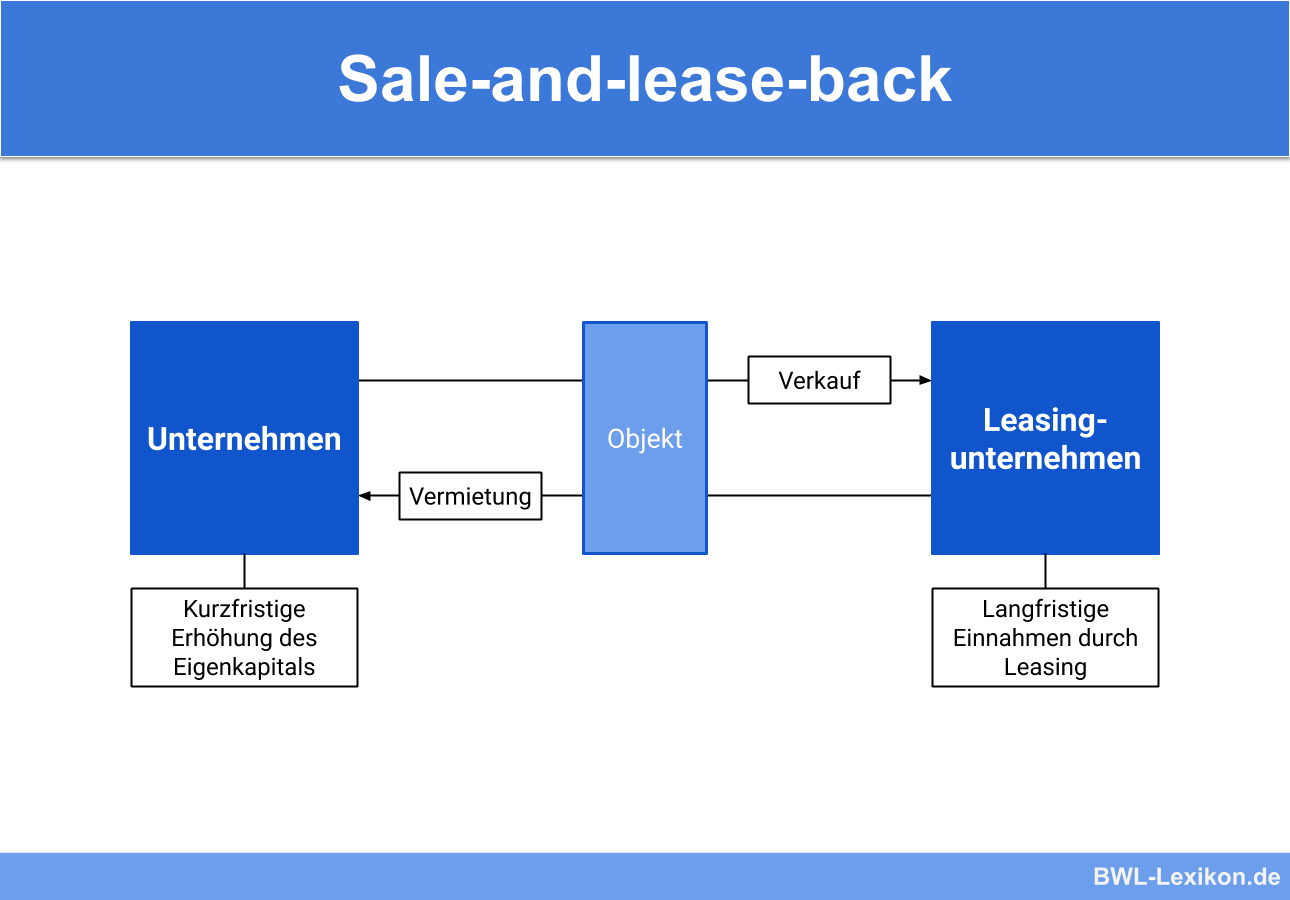

Beim Sale-and-lease-back-Verfahren können sich Unternehmen frisches Kapital verschaffen, indem sie Gegenstände des Anlagevermögens verkaufen und gleich im Anschluss wieder mieten.

Dieses Kapitel zeigt dir, warum Sale-and-lease-back bedeutsam ist und wie es genau abläuft. Außerdem stellen wir die Vor- und Nachteile dieser Finanzierungsform gegenüber und geben dir im Anschluss die Möglichkeit, dein Wissen mit Hilfe unserer Übungsaufgaben zu überprüfen.

Synonym: Rückmietkauf

Welche Bedeutung hat das Sale-and-lease-back-Verfahren?

Mit dem Verkauf eines Objekts aus dem Anlagevermögen kann das Unternehmen gebundenes Kapital freisetzen und somit für zusätzliche Liquidität sorgen. Wird das Objekt im Rahmen des Sale-and-lease-back-Verfahrens verkauft, so kann es weiterhin genutzt werden, um beispielsweise weiterhin produzieren oder Waren ausliefern zu können.

Es wird nach dem Verkauf eine Leasinggebühr für die Nutzung des Gegenstands fällig. Das zusätzliche Kapital verringert die Bilanzsumme und steigert gleichzeitig die Eigenkapitalquote. Dadurch steigt auch die Kreditwürdigkeit des Unternehmens, was zur weiteren Kapitalbeschaffung zuträglich ist. Außerdem bieten die Leasingraten planbare Ausgeben, die zusätzlich auch steuerlich abgesetzt werden können.

Was versteht man unter Sale-and-lease-back?

Das Leasing bezeichnet einen Geschäftsvorgang, bei dem der Eigentümer einer Sache diese einem anderen zur Nutzung gegen eine (meist monatliche) Nutzungsgebühr überlässt. Die Instandhaltung, sowie notwendige Reparaturen obliegen dabei dem Leasingnehmer. Die Nutzungsgebühr in Form der monatlichen Leasingrate können in voller Höhe als Betriebsausgabe steuerlich geltend gemacht werden.

Das Sale-and-lease-back-Verfahren stellt dabei eine Sonderform dar. Hierbei verkauft ein Unternehmen zuerst ein eigenes Objekt aus dem Anlagevermögen, beispielsweise Immobilien oder bewegliche Güter, an eine Leasinggesellschaft. Anschließend least das Unternehmen das gleiche Objekt vom Leasingunternehmen gegen eine vereinbarte Leasingrate zurück.

Durch den Verkauf an das Leasingunternehmen erzielt die „Eisenheart GmbH“ einen Gewinn von 10.000 €. Gleichzeitig sinkt die Bilanzsumme durch die Verringerung des Anlagevermögens um 40.000 €. Die liquiden Mittel steigen dagegen um 50.000 €. Das nun zusätzlich zur Verfügung stehende Kapital kann beispielsweise genutzt werden, um eine weitere neue Maschine zu kaufen, die Produktion vorzufinanzieren oder andere notwendige Investitionen zu tätigen.

Vorteile und Nachteile des Sale-and-lease-back

- Erhöhung der eigenen Liquidität des Unternehmens durch den Verkauf des Leasingobjektes

- weitere Nutzungsmöglichkeit an dem verkauften Gegenstand

- Bilanzsumme wird durch das zusätzliche Kapital verringert

- Erhöhung der Eigenkapitalquote

- Steigerung der Kreditwürdigkeit durch die Erhöhung der Eigenkapitalquote

- Steigerung der Unabhängigkeit von anderen Kapitalgebern

- feste Leasingraten bieten gute und langfristige Planbarkeit

- Leasingraten können steuerlich geltend gemacht werden

- festgeschriebene Laufzeit des Leasings führt zu einer langfristigen Zahlungsverpflichtung

- Ausstieg aus Leasingvertrags nur schwer möglich

- relativ teuer im Vergleich zu anderen Finanzierungsmöglichkeiten

Übungsfragen

#1. Was versteht man unter Sale-and-lease-back?

#2. Warum sollte ein Unternehmen das Sale-and-lease back nutzen?

#3. “Das Sale-and-lease-back ist eine besonders günstige Form der Finanzierungsmöglichkeiten für Unternehmen.” - Diese Aussage ist:

#4. “Das Sale-and-lease-back bietet neben der zusätzlichen Liquidität auch den Vorteil, dass die Leasingraten in voller Höhe als Betriebsausgabe steuerlich geltend gemacht werden können.” - Diese Aussage ist:

#5. “Beim Sale-and-lease-back kann sich das Unternehmen zusätzliche Liquidität verschaffen, welches für weitere Investitionen genutzt werden kann.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen