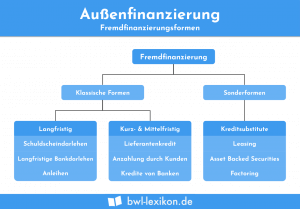

Ein Lieferantenkredit kennzeichnet sich dadurch, dass der Bezieher der Ware nicht sofort zu bezahlen braucht. Der Lieferant gewährt seinem Kunden einen Kredit, indem er die Fälligkeit auf ein Datum setzt, das in der Zukunft liegt. Der Lieferant verspricht sich hierdurch eine bessere Kundenbindung. Der Kredit kann auch dadurch gewährt werden, dass Lieferant und Kunde eine Ratenzahlung vereinbaren.

In diesem Beitrag stellen wir dir den Lieferantenkredit vor. Wir erklären dir, welche Bedeutung der Lieferantenkredit hat und was bei der Gewährung zu beachten ist. Wir unterscheiden kurzfristige und langfristige Lieferantenkredite und stellen die Vorteile den Nachteilen gegenüber. Du wirst über die bilanzielle Behandlung des Lieferantenkredits informiert. Abschließend zeigen wir dir, wie sich der Lieferantenkredit vom Kontokorrentkredit abgrenzt und welche alternativen Möglichkeiten bestehen. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: supplier credit

- Synonyme: Handelskredit | Warenkredit

Welche Bedeutung hat der Lieferantenkredit?

Der Verkauf einer Ware wird durch einen Kaufvertrag besiegelt. Hierdurch verpflichtet sich der Verkäufer zur Übereignung der Ware und der Käufer zur Zahlung des Kaufpreises. In der Regel muss der Schuldner des Vertrages (in diesem Fall der Käufer) seine Leistung unverzüglich erbringen. Den beiden Vertragsparteien steht jedoch der Weg offen, eine andere Regelung zu treffen. Dies bedeutet, dass der Verkäufer seinem Kunden ein separates Zahlungsziel einräumt. Macht er von dieser Möglichkeit Gebrauch, gewährt der Verkäufer seinem Kunden einen Lieferantenkredit.

Was ist bei einem Lieferantenkredit zu beachten?

Der Lieferant kann seinem Kunden nur einen Kredit gewähren, wenn die Zahlung unbar geleistet wird. Möchte der Warenempfänger die Leistung bar leisten, kann ihm kein Kredit gewährt werden.

Kurzfristige und langfristige Lieferantenkredite?

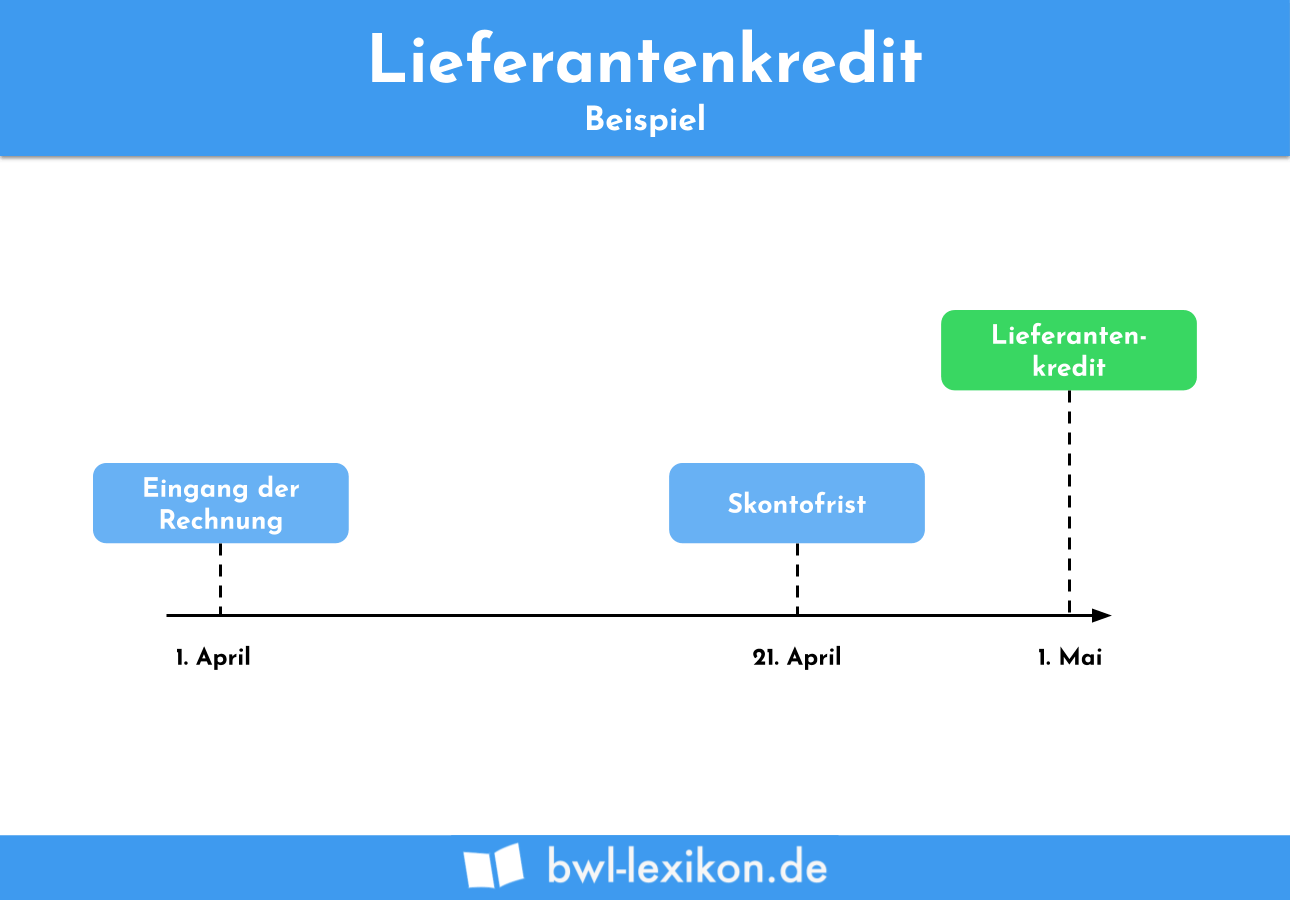

In der Regel räumt der Lieferant seinen Kunden ein kurzfristiges Zahlungsziel ein. Dies bedeutet, die Zahlungsfrist überschreitet den Zeitraum von dreißig Tagen nicht. Bei guten Kunden machen die Lieferanten häufig eine Ausnahme. Liegt die Frist bis zur Begleichung einer offenen Rechnung über dreißig Tage, spricht man von einem langfristigen Lieferantenkredit.

Abhängig vom Zahlungsziel unterscheidet man:

- Kurzfristige Lieferantenkredite: bis zu 30 Tage Zahlungsziel

- Langfristige Lieferantenkredite: mehr als 30 Tage Zahlungsziel

Die Vor- und Nachteile des Lieferantenkredits

Bei einem Lieferantenkredit ergeben sich die folgenden Vor- und Nachteile:

Vorteile des Lieferantenkredits

- Kunden erlangen durch die Einräumung des Lieferantenkredits einen finanziellen Vorteil, weil ihnen eine längere Frist gewährt wird.

- Die Parteien gehen keine vertraglichen Verpflichtungen ein und müssen keine anderweitigen Konditionen (wie z.B. bei der Aufnahme eines Kredites) erfüllen.

- Der Lieferant sichert sich den Eigentumsvorbehalt. Die Ware geht erst zu dem Zeitpunkt in das Eigentum des Käufers über, wenn die Zahlung erfolgt ist.

Nachteile des Lieferantenkredits

- Ein Kunde, dem Lieferantenkredit gewährt wird, muss mit einer hohen Effektivverzinsung rechnen.

- Der Käufer erhält keine Informationen über die erhobenen Zinsen. So geht er oft irrtümlich davon aus, dass der Verkäufer ihm einen zinslosen Kredit gewährt.

Wie wird ein Lieferantenkredit in der Bilanz behandelt?

Gewährt der Verkäufer einem Kunden einen Lieferantenkredit, kann er gegen diesen eine Forderung geltend machen. Diese Forderung muss nach der Gliederungsvorschrift des § 266 Handelsgesetzbuch (HGB) in der Bilanz des Unternehmers erfasst werden. Der Bilanzansatz erfolgt auf der Aktivseite im Umlaufvermögen. Da der Kunde Skonto (oft 3 %) oder andere Preisnachlässe in Anspruch nehmen kann, weiß der Unternehmer nicht, wie hoch die endgültige Forderung bei Rechnungsstellung ist. Für die Bewertung ist der Nennbetrag verbindlich auszuweisen, den die Forderung am Bilanzstichtag (z. B. 31.12.) hatte.

Handelt es sich bei dem Käufer der Ware um einen bilanzierungspflichtigen Unternehmer, muss dieser den Lieferantenkredit als Verbindlichkeit in seiner Gewinnermittlung erfassen. Der Lieferantenkredit stellt für ihn Fremdkapital dar.

Ein Computerfachhändler bestellt beim Hersteller zehn Computer im Wert von insgesamt 5.000 EUR. Im Kaufvertrag wird ein Lieferantenkredit vereinbart. Der Computerfachhändler hat einen Monat Zeit, um die Rechnung zu begleichen.

Der Hersteller weist in seiner Bilanz eine Forderung aus Lieferung und Leistung aus. Der Bilanzansatz erfolgt mit dem Nennbetrag von 5.000 EUR.

Der Computerfachhändler bucht in seine Bilanz eine Verbindlichkeit aus Lieferung und Leistung aus. Mit der Bezahlung wird diese Verbindlichkeit eliminiert.

Wie grenzt sich der Lieferantenkredit vom Kontokorrentkredit ab?

Lieferantenkredite und Kontokorrentkredite werden im geschäftlichen Alltag genutzt, um kleinere Investitionsvorhaben zu finanzieren. Ein Unterschied besteht im Zusammenhang mit der Verzinsung.

Der Lieferantenkredit ist in der Regel mit einer hohen Jahresverzinsung verbunden. Überzieht ein Unternehmer die Kreditlinie seiner Bank, kann er mit einer geringeren Verzinsung rechnen.

Welche Alternativen gibt es zu einem Lieferantenkredit?

Neben dem Kontokorrentkredit ist der Ratenkredit eine weitere Alternative zum Lieferantenkredit. Auch hier muss der Käufer mit einem deutlich geringeren Zinsaufwand rechnen.

Übungsfragen

#1. Welches Ziel verfolgt der Lieferant einer Ware, wenn er einem Kunden einen Zahlungsaufschub gewährt?

#2. Was muss als Nachteil des Lieferantenkredits angesehen werden?

#3. Wie wird der Lieferantenkredit in einer Bilanz behandelt?

#4. Was stellt der Lieferantenkredit für den Käufer aus bilanzieller Sicht dar?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen