Der Begriff Kostenremanenz bezeichnet das Phänomen, des verzögerten Rückgangs der Gesamtkosten bei rückläufiger Beschäftigung. Die entsprechende Kostenkurve kann in Form einer Remanenzschleife oder eines remanenten Kostensprungs verlaufen.

Wir zeigen dir in diesem Kapitel, welche Bedeutung die Kostenremanenz hat und was genau unter ihr zu verstehen ist. Außerdem geben wir dir einige Übungsaufgaben an die Hand, mit denen du dein Wissen über die Kostenremanenz im Anschluss überprüfen kannst.

Englisch: cost resistance

Welche Bedeutung hat die Kostenremanenz?

Geht die Beschäftigung eines Betriebes zurück, so sinken in der Regel auch die Kosten. In der Realität kommt es allerdings recht häufig vor, dass die Kosten nicht auf der gleichen Kostenkurve abnehmen, wie sie zuvor bei steigender Beschäftigung gestiegen sind. Die Ermittlung der Kostenremanenz dient dazu, diese Differenz herauszufinden. Die Kosten, welche bei rückläufiger Beschäftigung dennoch erhalten bleiben, werden als remanente Kosten bezeichnet. In vielen Fällen lassen sich die remanenten Kosten mit der Zeit auflösen, beispielsweise durch den endgültigen Verkauf nicht mehr benötigter Maschinen.

Was versteht man unter der Kostenremanenz?

Unter der Kostenremanenz versteht man das Phänomen, welches entsteht, wenn im Falle einer Reduktion der Beschäftigung oder Produktion eines Unternehmens die Kosten nicht sofort das gleiche Niveau erreichen, wie es vor der Erhöhung der Leistungsausbringung der Fall war.

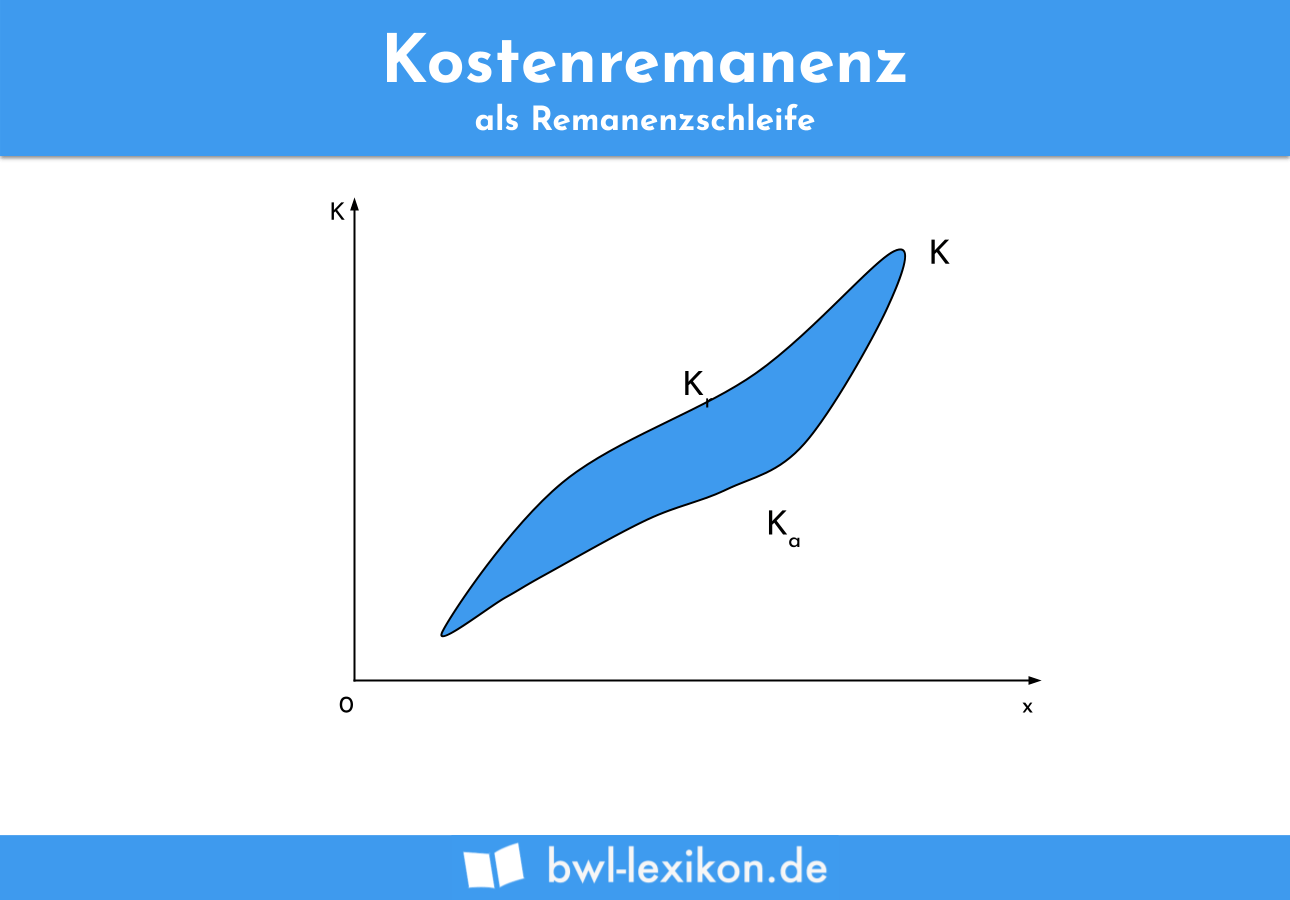

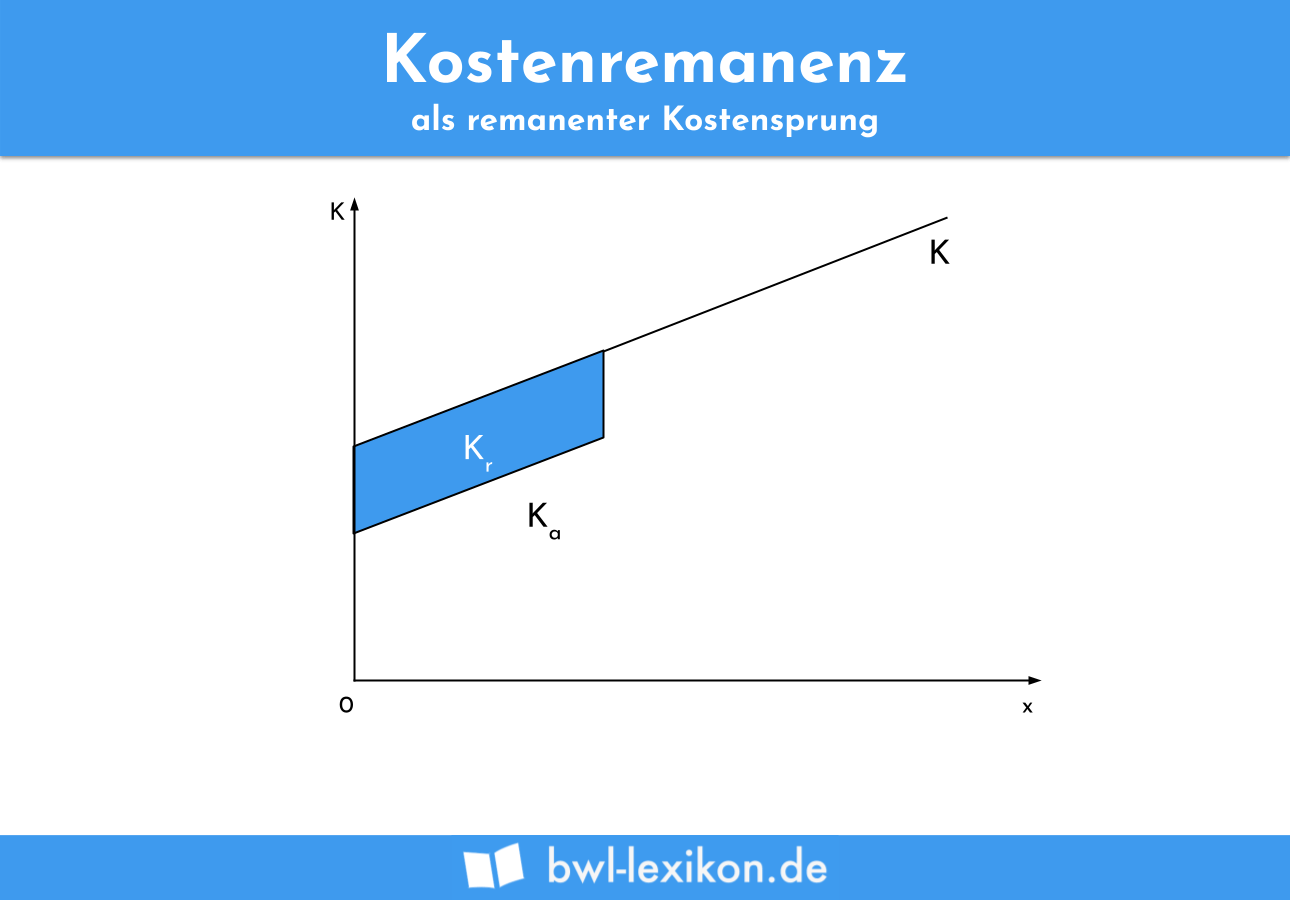

Der Verlauf der Kostenkurve ist bei einem Rückgang der Beschäftigung also nicht identisch mit dem Verlauf bei der vorherigen Beschäftigungszunahme. Die Kosten fallen demnach nicht auf der gleichen Kostenkurve (Kr), sondern auf einer über der ursprünglichen liegenden Kostenkurve (Kr).

Unterschiedliche Ausprägungen der Kostenremanenz

Die Kostenkurve der Kostenremanenz kann als sogenannte Remanzschleife vorliegen oder als remanenter Kostensprung auftreten.

Kostenremanenz als Remanzschleife

Kostenremanenz als remanenter Kostensprung

Ursachen der Kostenremanenz

Die Ursachen der Kostenremanenz können ganz unterschiedlicher Natur sein.

Dazu gehören vor allem:

- Arbeitsrechtliche Ursachen

Beispiel: In Zeiten hoher Beschäftigung eingestellte Mitarbeiter können im Fall eines Beschäftigungsrückgangs nicht sofort entlassen werden. - Wirtschaftliche Ursachen

Beispiel: Angeschaffte Maschinen zur Erhöhung der Produktion können im Fall eines Rückgangs der Produktion nicht sofort verkauft werden und verursachen weiterhin Kosten. - Soziale Ursachen

Beispiel: Die Belegschaft soll auch in Zeiten geringerer Beschäftigung nicht entlassen werden. - Betriebspolitische Ursachen

Beispiel: Im Falle eines Rückgangs der Beschäftigung sollen Reserven erhalten bleiben, um die Produktion kurzfristig auch wieder steigern zu können. - Arbeitsorganisatorische Ursachen

Beispiel: Bestimmte Arbeitsabläufe müssen auch bei rückläufiger Produktion beibehalten werden und verursachen daher die gleichen Kosten wie zuvor.

Die Kostenremanenz ist daher vor allem als eine Auswirkung verschiedenster Kostenbestimmungsfaktoren zu verstehen, nicht als ein Nachhinken der Kosten im Falle eines Rückgangs der Beschäftigung.

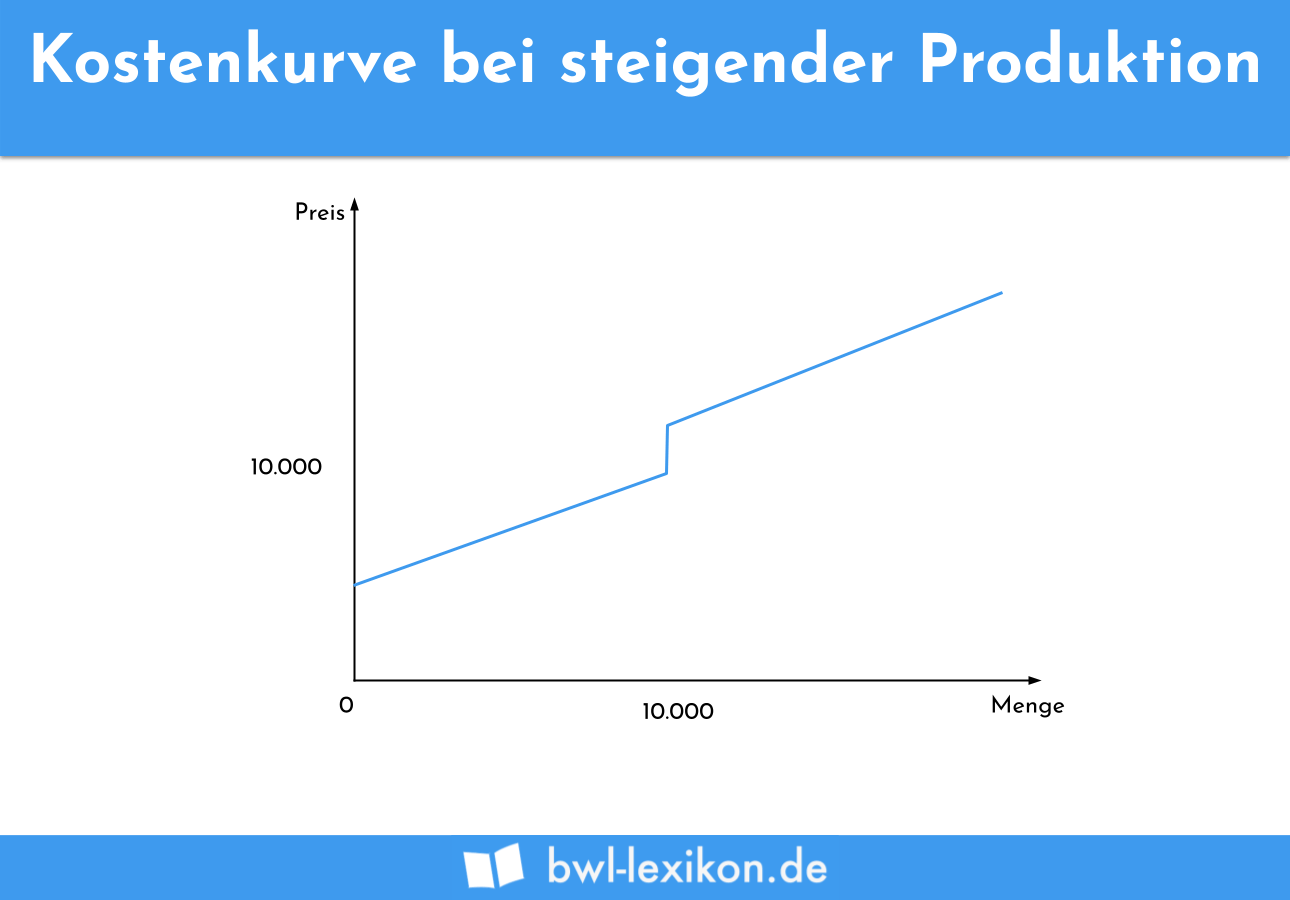

Im nächsten Jahr geht die Nachfrage nach Tackern wieder stark zurück. Um die ältere Maschine jedoch nicht zu überlasten, werden weiterhin beide Maschinen betrieben. Es bildet sich folgender Graph der Kostenfunktion:

Der sich bildende Bereich zwischen der Kostenkurve bei steigender Produktion und der Kostenkurve bei sinkender Produktion beschreibt die entstehende Kostenremanenz. In diesem tritt die Kostenremanenz auf, da die zweite, neu angeschaffte Maschine weiterhin betrieben wird und damit auch bei geringerer Produktionsmenge weiterhin fixe Kosten verursacht. Um die Kostenremanenz aufzulösen, müsste eine der beiden Maschinen abgeschaltet werden (Abschreibungen für die Maschinen außer Acht gelassen).

Übungsfragen

#1. Was versteht man unter einer der Kostenremanenz?

#2. In welcher Form kann die Kostenremanenz auftreten?

#3. “Arbeitsrechtliche Bedingungen, beispielsweise der Kündigungsschutz für Mitarbeiter können eine Ursache für das Auftreten einer Kostenremanenz sein.” - Diese Aussage ist:

#4. “Im Falle einer Kostenremanenz fallen die Kosten bei rückläufiger Beschäftigung immer auf einer unter der ursprünglichen liegenden Kostenkurve” - Diese Aussage ist:

#5. “Die Kostenremanenz ist lediglich ein zeitlich verzögertes Nachhinken der Kosten im Falle rückläufiger Beschäftigung. Weitere Kostenbestimmungsfaktoren müssen dabei nicht berücksichtigt werden.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen