Das interne Rechnungswesen liefert Informationen zur Unterstützung unternehmerischer Entscheidungen. Es ist weder vorgeschrieben noch gesetzlich reguliert und richtet sich im Normalfall an unternehmensinterne Adressaten. Seine Teilgebiete sind die Kosten- und Leistungsrechnung, die Investitionsrechnung und die interne Erfolgsrechnung.

In dieser Lektion erfährst du, was das interne Rechnungswesen kennzeichnet, welche Aufgaben es erfüllt, wie es sich vom externen Rechnungswesen unterscheidet und welche Rolle die kalkulatorischen Kosten dabei spielen. Weiterhin lernst du die einzelnen Teilgebiete des internen Rechnungswesens kennen. Zum Schluss kannst du dein Wissen anhand einiger Übungsfragen testen.

In welchem Zusammenhang ist das interne Rechnungswesen relevant?

Das interne Rechnungswesen ist einer von vier Aufgabenbereichen des betrieblichen Rechnungswesens, welches wiederum ein Teilgebiet der Betriebswirtschaftslehre ist.

Betriebliches Rechnungswesen |

|||

|---|---|---|---|

| Externes Rechnungswesen | Internes Rechnungswesen | Betriebswirtschaftliche Statistik | Planungsrechnung |

Da es hauptsächlich der Unterstützung unternehmerischer Entscheidungen dient, bezeichnet man das interne Rechnungswesen auch als Management Accounting. Nur in seltenen Fällen interessieren sich auch externe Stellen für seine Ergebnisse, z. B. wenn für die Gewährung von Krediten oder die Vergabe öffentlicher Aufträge Kalkulationen benötigt werden.

Die betriebswirtschaftliche Statistik und die Planungsrechnung gelten zwar als eigenständige Gebiete, richten sich aber ebenfalls an unternehmensinterne Adressaten und arbeiten zum Teil mit den Ergebnissen des internen Rechnungswesens bzw. liefern ihm Informationen.

Wie unterscheidet sich das interne vom externen Rechnungswesen?

Die folgende Tabelle fasst die wesentlichen Unterschiede zwischen dem internen und dem externen Rechnungswesen zusammen:

| Internes Rechnungswesen | Externes Rechnungswesen | |

|---|---|---|

| Adressaten: | innerhalb des Unternehmens | außerhalb des Unternehmens |

| Regulierung: | nicht gesetzlich reguliert | gesetzlich reguliert |

| Zweck: | Unterstützung unternehmerischer Entscheidungen | Darstellung der Vermögens-, Finanz- und Ertragslage für externe Zwecke |

| Gegenstand: | Kosten und Leistungen | Aufwendungen und Erträge |

Kalkulatorische Kosten

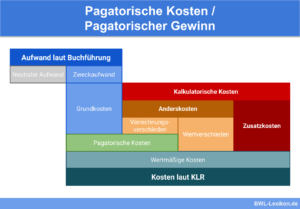

Im internen Rechnungswesen kommt es darauf an, den Wertverzehr und die Leistungserstellung verursachungsgerecht zu erfassen. Es beruht allerdings überwiegend auf den Daten der Finanzbuchhaltung, die wiederum Teil des externen Rechnungswesens ist.

Deshalb sind bei der Übernahme dieser Daten in die Betriebsbuchhaltung, also das interne Rechnungswesen, Anpassungen durch die Berücksichtigung kalkulatorischer Kosten erforderlich. Das sind Kosten, denen in der Finanzbuchhaltung kein Aufwand in gleicher Höhe gegenübersteht.

Man unterscheidet folgende Arten:

| Zusatzkosten | Anderskosten |

|---|---|

| Ihnen steht kein Aufwand gegenüber. | Ihnen steht Aufwand in anderer Höhe gegenüber. |

|

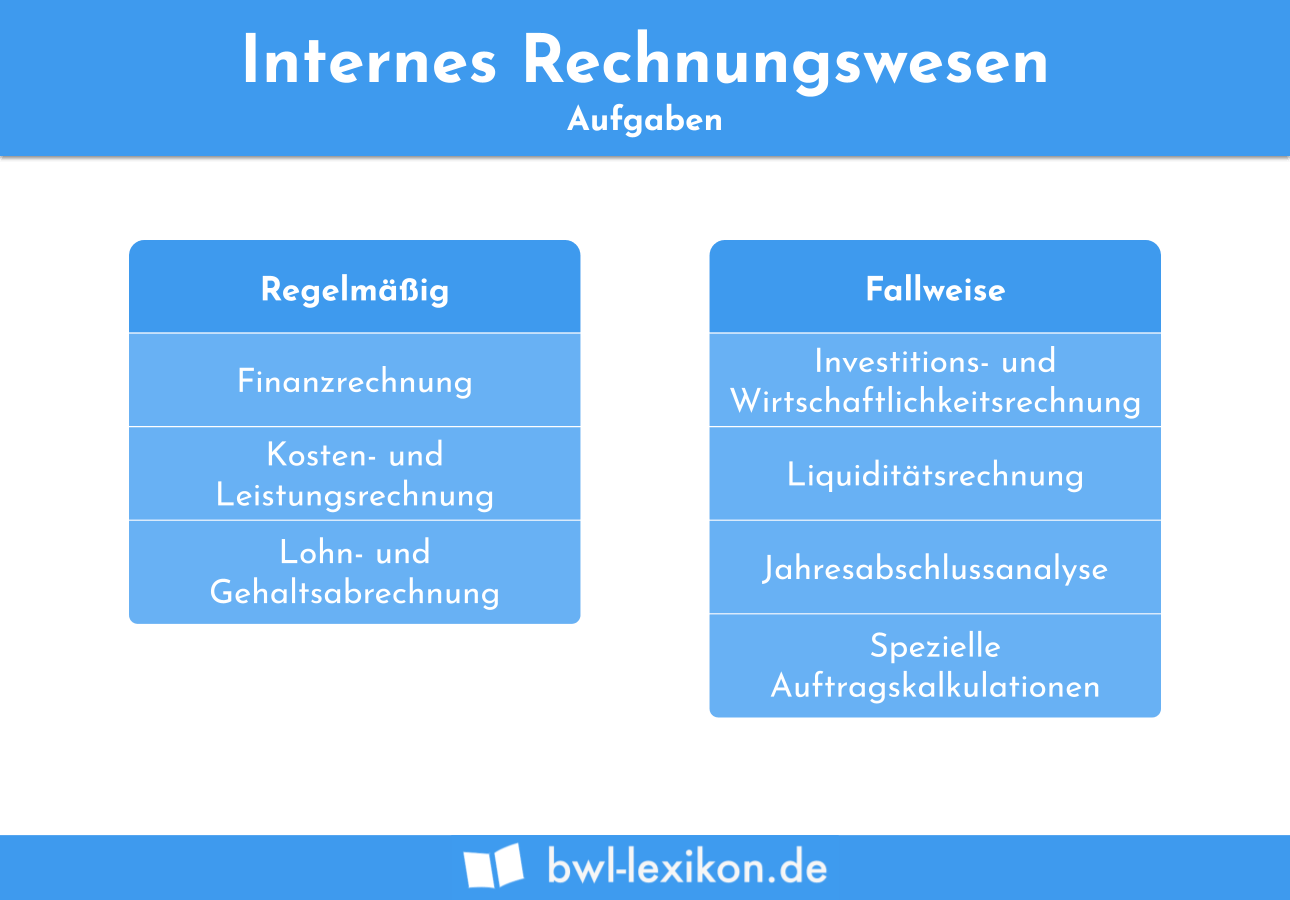

Welche konkreten Aufgaben erfüllt das interne Rechnungswesen?

Das interne Rechnungswesen liefert entscheidungsunterstützende Informationen für alle Unternehmensbereiche.

Das betrifft unter anderem Entscheidungen über:

- Preise bzw. lang- und kurzfristiger Preisuntergrenzen

- Gestaltung des Produktprogramms

- Investitionen

- Organisation betrieblicher Abläufe

- Eigen- oder Fremdfertigung

Weiterhin bildet das interne Rechnungswesen die Grundlage für das Controlling, d. h. die auf Planung und Kontrolle beruhende Steuerung unternehmerischer Abläufe. So lassen sich ungünstige Entwicklungen, z. B. unzureichende Rentabilität einzelner Produkte oder Bereiche, rechtzeitig korrigieren.

Die Teilgebiete des internen Rechnungswesens

Zum internen Rechnungswesen gehören folgende Teilbereiche:

| Internes Rechnungswesen |

||

|---|---|---|

| Kosten- und Leistungsrechnung | Investitionsrechnung | Interne Erfolgsrechnung |

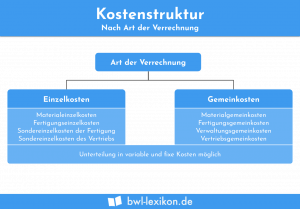

Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung ist der zentrale Bestandteil des internen Rechnungswesens. Sie hat die Aufgabe, die Kosten als Wertverzehr durch betriebliche Abläufe zu ermitteln, und den verschiedenen Produkten oder Leistungen (Kostenträgern), Unternehmensbereichen oder Prozessen zuzuordnen.

Das bietet u. a. die Basis für:

- Preiskalkulationen

- Gegenüberstellung von Kosten und erzielten Erlösen

- Rentabilitätsbewertungen und -vergleiche

- Kostenplanung

Grundsätzlich gehören die folgenden Schritte zur Kostenrechnung:

- Kostenartenrechnung: Abgrenzung der Kosten von den Aufwendungen und Einteilung in Kostenarten

- Kostenstellenrechnung: Aufteilung der Kosten auf betriebliche Kostenstellen

- Kostenträgerrechnung: Zurechnung der Kosten zu einzelnen Produkten oder Dienstleistungen

Es gibt verschiedene Kostenrechnungssysteme, die sich im Wesentlichen in die beiden Kategorien Vollkostenrechnung und Teilkostenrechnung einteilen lassen, je nachdem, ob alle Kosten oder nur ein Teil davon den Kostenträgern zugerechnet wird. Welches sich am besten eignet, hängt vom konkreten Zweck ab.

Investitionsrechnung

Mithilfe der Investitionsrechnung lässt sich die Wirtschaftlichkeit von Investitionen bereits vorab überprüfen. Sie unterstützt die Entscheidung, ob eine geplante Investition durchgeführt werden sollte, oder ob sie sich für das Unternehmen nicht lohnt.

Während eines längeren Investitionszeitraums, z. B. während eines Bauprojekts, dienen die Berechnungen auch der Kontrolle und Steuerung des Vorhabens. Es gibt verschiedene Methoden der Investitionsrechnung, z. B. die Kostenvergleichsrechnung oder die Rentabilitätsrechnung.

Interne Erfolgsrechnung

Die interne Erfolgsrechnung ist auch als Betriebsergebnisrechnung oder Kostenträgerzeitrechnung bekannt. Mit ihr lässt sich der Erfolg einzelner Kostenträger oder auch des gesamten Unternehmens innerhalb einer Periode ermitteln, z. B. innerhalb eines Monats.

Wie auch bei der Gewinn- und Verlustrechnung im externen Rechnungswesen kommt hierfür entweder das Gesamtkostenverfahren oder das Umsatzkostenverfahren zur Anwendung. Man legt der Berechnung aber nicht die Aufwendungen und Erträge, sondern die davon abgegrenzten Kosten und Leistungen zugrunde.

Übungsfragen

#1. Was ist die Hauptaufgabe des internen Rechnungswesens?

#2. Ist das interne Rechnungswesen für Unternehmen gesetzlich vorgeschrieben?

#3. Was ist für das interne Rechnungswesen hauptsächlich relevant?

#4. Was gehört NICHT zum internen Rechnungswesen?

#5. Welche dieser Aufgaben beruht auf der Kostenrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen