Bei den Sollkosten handelt es sich um eine Kennzahl aus der Kosten- und Leistungsrechnung bzw. aus dem Controlling. Die Sollkosten gehören zur betrieblichen Plankostenrechnung und stellen eine rein rechnerische Größe dar, die ausdrücklich nicht den tatsächlichen Kosten entsprechen müssen. Sie ermöglichen einen aussagefähigen Vergleich zwischen der geplanten und der erzielten Leistung des Unternehmens.

In dieser Lektion erklären wir dir, was Sollkosten sind, wozu sie gehören und wie sie berechnet werden. Am Ende der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Richtkosten | Plankosten

- Englisch: target costs | budget costs

Warum ist das Thema „Sollkosten“ wichtig?

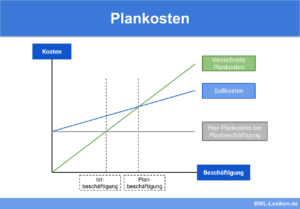

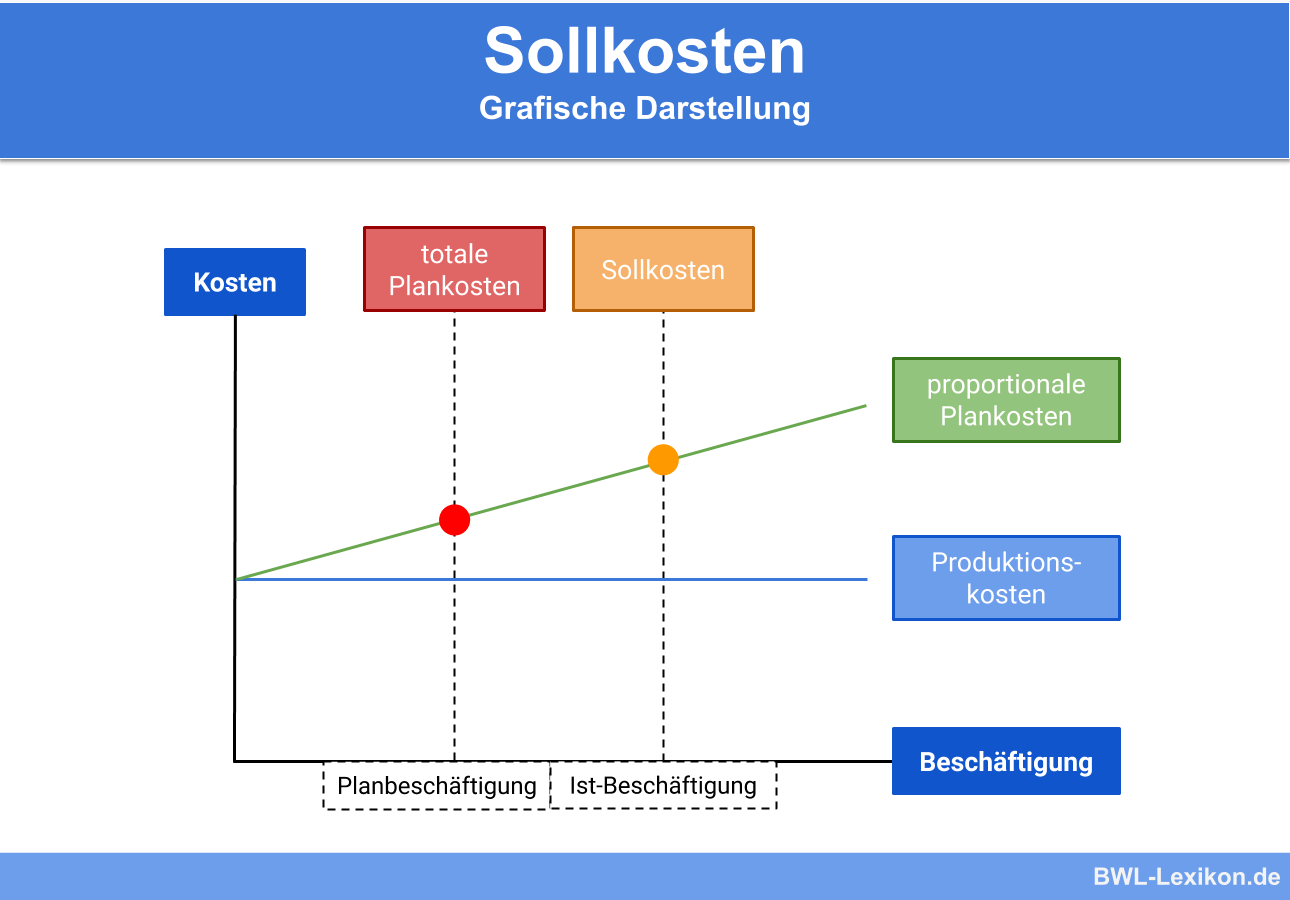

Im Rahmen der Abweichungsanalyse von Ist- und Plankosten spielen die Sollkosten eine wichtige Rolle. Die Sollkosten stellen die Plankosten der Ist-Beschäftigung dar, also der effektiv erbrachten Leistung. Demnach zeigen sie, wie viel die Ist-Leistung laut der Planung hätte kosten sollen.

Was sind Sollkosten?

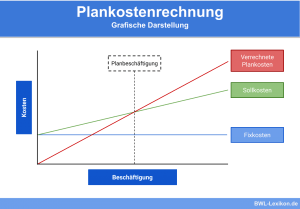

Sollkosten sind in der betrieblichen Kosten- und Leistungsrechnung wichtiger Bestandteil der flexiblen Plankostenrechnung. In der Plankostenrechnung werden Soll-Ist-Vergleiche durchgeführt, um herauszufinden, ob die geplanten Kosten überschritten wurden. Werden Abweichungen festgestellt, sind die Ursachen zu analysieren und zu beseitigen.

Bei der flexiblen Plankostenrechnung wird zwischen zwei Varianten unterschieden, und zwar der Rechnung auf Vollkostenbasis und auf Teilkosten- (= Grenzkosten-) Basis. Flexibel ist die Plankostenrechnung deshalb, weil die variablen Kosten an die sich ändernde Beschäftigungsmenge angepasst werden können. Die Sollkosten sind die geplanten Kosten, die bei einer bestimmten Ist-Beschäftigung unter Annahme wirtschaftlicher Ausnutzung der Ressourcen anfallen dürfen.

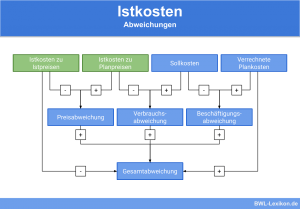

Ursachen für Abweichung von Ist- und Sollkosten

Zu den klassischen Ursachen für Abweichungen von den Ist- und Sollkosten gehören beispielsweise:

- Preisänderungen,

- abweichende Verbrauchsmengen und

- Abweichungen in der Beschäftigung.

Um Abweichungen berechnen zu können, sind folgende Formeln hilfreich:

Abweichung im Verbrauch = Istkosten - SollkostenAbweichung in der Beschäftigung = Sollkosten - verrechnete Plankostengesamte Abweichung = Istkosten - verrechnete Plankostenverrechnete Plankosten = Istmenge * StückkostenSollkosten = fixe Kosten + (variable Stückkosten * Istmenge)

Grenzkostenrechnung bzw. Teilkostenrechnung

Bei der flexiblen Plankostenrechnung auf Basis der Grenzkosten werden die variablen und die fixen Kosten getrennt und die Plankosten nur für die variablen Kosten ermittelt.

Die Grenzkostenrechnung kennt daher keine Beschäftigungsabweichung. Die Mängel der Vollkostenrechnung werden an dieser Stelle beseitigt; die verrechneten Fixkosten sind hier weder nachvollziehbar noch von Belang. Darüber hinaus ermöglicht die Grenzkostenrechnung eine verbesserte Kosteninformation.

Beispiel zur Berechnung

Die geplante Menge beträgt 10.000 Stück. Die Gesamtkosten in Höhe von 150.000 € setzen sich zusammen aus den fixen Kosten in Höhe von 30.000 € und den variablen Kosten in Höhe von 120.000 €. Hinzu kommen die variablen Kosten für einen Produktaufsatz in Höhe von 2,50 €/Stück.

Die tatsächlich angefallenen Mengen und Kosten sehen folgendermaßen aus:

Die Istmenge beträgt 7.500 Stück. Die gesamten Istkosten betragen 160.000 €, der Produktaufsatz kostet pro Stück 3,00 €.

Um die Verbrauchsabweichung berechnen zu können, sind die Werte der Sollkosten und der verrechneten Plankosten notwendig. Die Sollkosten betragen 120.000 €.

Die Berechnungen lauten wie folgt:

![\[ Sollkosten = fixe~Kosten + (variable~St\ddot{u}ckkosten * Istmenge) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-060aa86203760082049f523a0221ce1a_l3.png "Rendered by QuickLaTeX.com")

![\[ Sollkosten = 30.000~Euro + (12~Euro~pro~St\ddot{u}ck * 7.500~St\ddot{u}ck) = 120.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dcd701a130d3365cde3d266c49ff8ac0_l3.png "Rendered by QuickLaTeX.com")

Die verrechneten Plankosten betragen 112.500 €. Sie ergeben sich aus den gesamten Stückkosten (15 €/Stück) multipliziert mit der Istmenge von 7.500 Stück.

Die Beschäftigungsabweichung ergibt sich aus der Berechnung Sollkosten - verrechneter Plankosten = 120.000 € - 112.500 € = 7.500 €.

Übungsfragen

#1. Welche Aussage zu den Sollkosten ist FALSCH?

#2. Was sind Sollkosten NICHT?

#3. Was ist KEINE Ursache für die Abweichung von Ist- und Sollkosten?

#4. Wie lautet die Formel zur Berechnung der Sollkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen