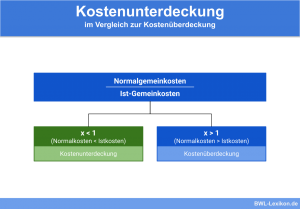

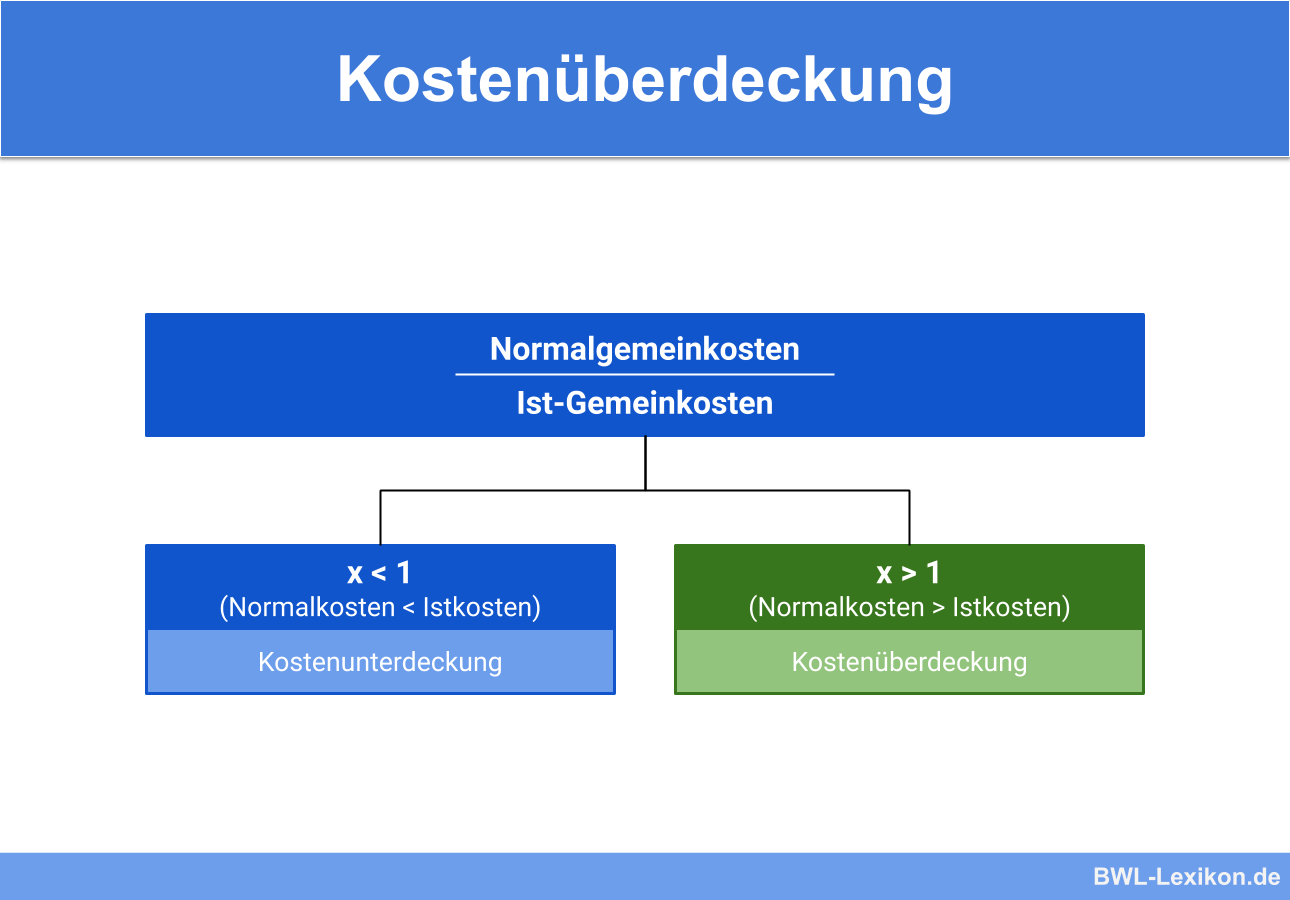

Der Begriff der Kostenüberdeckung stammt aus der Normalkostenrechnung. Eine Kostenüberdeckung liegt vor, wenn die Normalkosten über den Istkosten liegen. In der Kosten- und Leistungsrechnung dient der Vergleich von Istkosten und Normalkosten der Kostenkontrolle, und zwar sowohl in der Kostenträgerzeitrechnung als auch in der Kostenträgerstückrechnung.

In dieser Lektion erfährst du, was eine Kostenüberdeckung ist und wie sie entsteht. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: cost over-absorptions

Warum ist das Thema „Kostenüberdeckung“ wichtig?

Eine Kostenüberdeckung liegt vor, wenn die Istkosten niedriger sind als die Normalkosten, das heißt, niedriger als die Durchschnittswerte der Istkosten der vergangenen Abrechnungsperioden.

Der Vergleich zwischen Normalkosten und Istkosten dient der Kostenkontrolle und der Prüfung der Wirtschaftlichkeit einzelner Kostenstellen und Kostenträger und letztendlich der Kalkulation marktfähiger Preise. Die entsprechenden Ergebnisse werden mithilfe des Betriebsabrechnungsbogens (BAB) ermittelt.

Was ist eine Kostenüberdeckung?

Die Kostenüberdeckung ist ein Begriff der Normalkostenrechnung. Eine Kostenüberdeckung ist dann gegeben, wenn die Normalkosten höher als die Istkosten sind.

Dieser Vergleich dient der Kostenkontrolle in der betrieblichen Kosten- und Leistungsrechnung (KLR). Dabei wird die Kostenkontrolle sowohl in der Kostenträgerzeitrechnung als auch in der Kostenträgerstückrechnung durchgeführt.

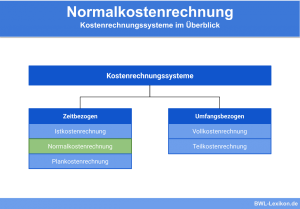

Was ist die Normalkostenrechnung?

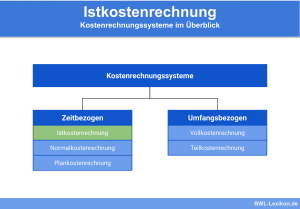

Mit der Normalkostenrechnung wird versucht, die Nachteile der Istkostenrechnung in Zusammenhang mit der Kostenkontrolle zu reduzieren. Die Istkostenrechnung ist vergangenheitsorientiert und verrechnet tatsächlich angefallene Kosten auf die jeweiligen Kostenträger. Grundsätzlich dient sie der Nachkalkulation.

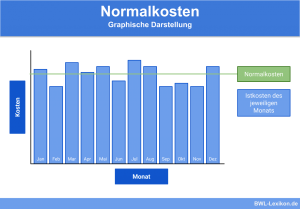

Die Normalkostenrechnung dagegen rechnet mit Durchschnittswerten aus mehreren vergangenen Rechnungsperioden. Damit lassen sich in der Berechnung größere Kostenschwankungen verhindern. Solche Schwankungen entstehen beispielsweise bei vorübergehend stark gestiegenen oder gesunkenen Rohstoffpreisen oder aufgrund eines hohen Ausschusses, wenn eine Produktionsmaschine einen Defekt aufweist.

Zu Controllingzwecken werden die Normalkosten den Istkosten gegenübergestellt. Sind sie höher als die Istkosten, besteht eine Kostenüberdeckung. Allerdings ist zu beachten, dass es sich bei den Normalkosten nicht um analytisch geplante Kosten handelt. Sie ergeben sich aus den durchschnittlichen Istkosten vergangener Rechnungsperioden.

Sind die Istkosten generell zu hoch (beispielsweise aufgrund von Verschwendung oder ineffizienter Produktion), sind auch die Normalkosten zu hoch und als Maßstab für die Kostenkontrolle zu großzügig bemessen.

Beispiel für eine Kostenüberdeckung

Nach einem Vergleich der Istkosten mit den Normalkosten der Materialgemeinkosten in Höhe von 12.000 € stellt sich heraus, dass sie um 10 %, also um 2.000 € gesunken sind. Das heißt, dass die Kosten in der aktuellen Abrechnungsperiode niedriger waren als die der vorangegangenen Abrechnungsperioden im Durchschnitt. Es liegt eine Kostenüberdeckung vor. Somit entsteht für das Unternehmen bei gleichbleibendem Verkaufspreis ein höherer Gewinn.

Kostenüberdeckung: Ursachenanalyse

Liegt eine signifikant hohe oder dauerhafte Kostenüberdeckung vor, bedarf es einer Ursachenanalyse.

Eine solche Ursachenanalyse kann zwei Bereiche umfassen:

- Eine Preisabweichung ergibt sich als Unterschied zwischen den Istpreisen der Kostenträger und den verrechneten Normalpreisen.

- Eine Mengenabweichung liegt vor, wenn sich die Durchschnittsmengen der vergangenen Perioden von den tatsächlich verbrauchten Mengen unterscheiden.

Übungsfragen

#1. Welche Aussage zur Kostenüberdeckung ist FALSCH?

#2. Eine Kostenüberdeckung liegt vor, wenn ...

#3. Wann sollte nach den Ursachen einer Kostenüberdeckung geforscht werden?

#4. Welche zwei Bereiche kann eine Ursachenanalyse für eine Kostenüberdeckung umfassen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen