Der Begriff „Gesamtkosten“ (engl.: „total cost“) ist der betriebswirtschaftlichen Kosten- und Leistungsrechnung zuzuordnen. Er umfasst die Summe sämtlicher Kosten, die während eines bestimmten Zeitraums in einem Unternehmen anfallen. Genutzt wird der Begriff der Gesamtkosten hauptsächlich dann, wenn die Kosten aufgelöst und in fixe und variable Kosten aufgeteilt werden.

In dieser Lerneinheit erklären wir dir, was Gesamtkosten sind, wie sie sich zusammensetzen und welche Aussagekraft sie haben. Am Schluss der Lektion findest du ein paar Übungsaufgaben zur Lernkontrolle.

Warum ist das Thema Gesamtkosten wichtig?

Welche Kosten verursacht ein Unternehmen? Wie entwickeln sich die Kosten, wenn der Umsatz steigt oder einbricht? Die Gesamtkosten werden in der betrieblichen Kosten- und Leistungsrechnung in fixe und variable Kosten eingeteilt. Theoretisch gehören auch Einmalkosten dazu, zum Beispiel für einmalige Investitionen. Diese werden hier jedoch bewusst vernachlässigt.

Das Verhältnis der Kostenarten zueinander wird als Kostenstruktur bezeichnet, und diese ist sehr individuell. Jedes Unternehmen weist eine abweichende Kostenstruktur auf, und es ist eine der wichtigsten Pflichten der Geschäftsführung, diese Struktur zu kennen, zu durchschauen und die richtigen Schlüsse daraus zu ziehen. Die Fixkosten allein zu betrachten, ist ebenso wichtig wie die separate Analyse der variablen Kosten. Aber erst gemeinsam ergeben sie das gesamte Bild der Gesamtkosten und damit der umfassenden Kostenstruktur eines Unternehmens.

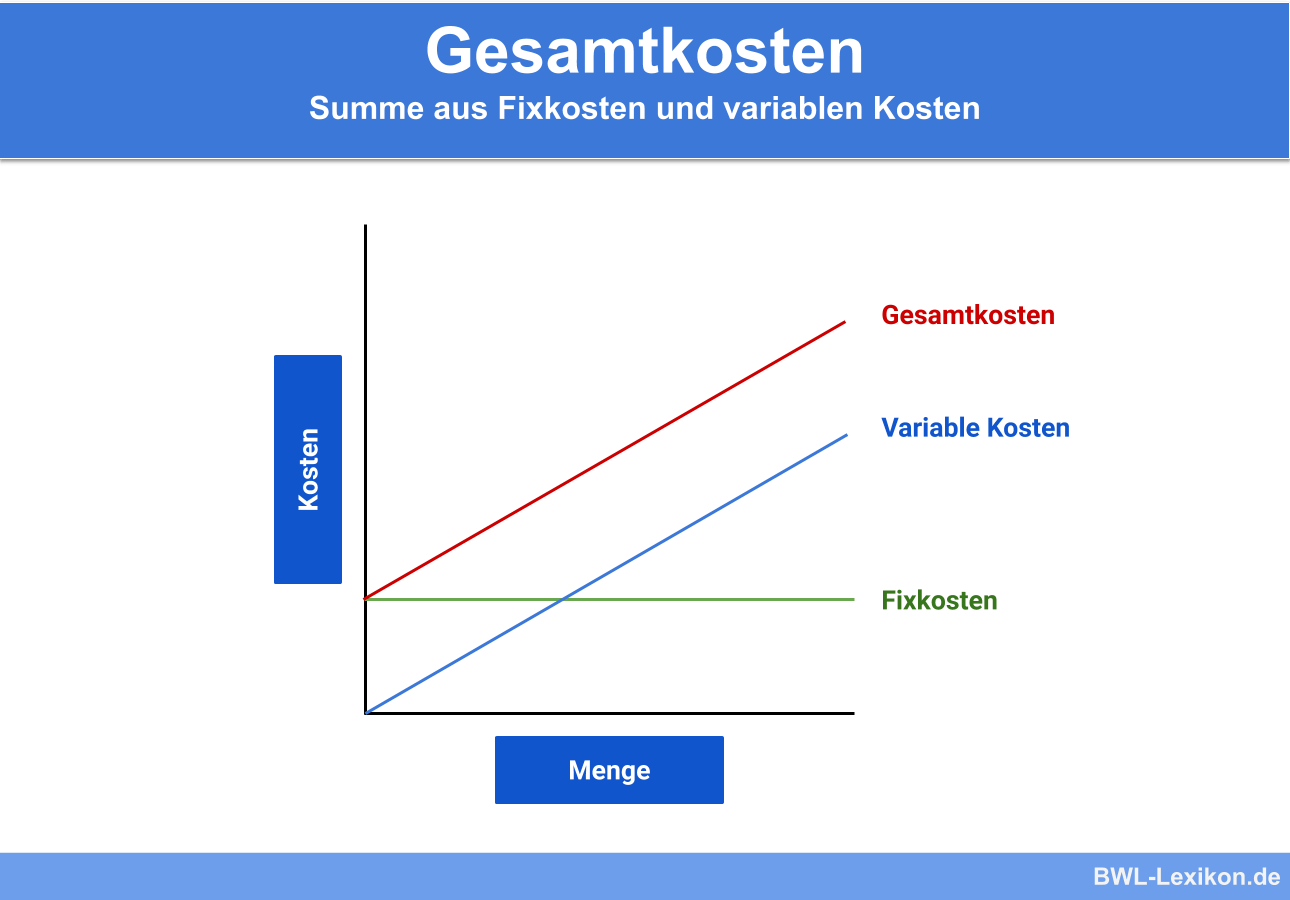

Was sind Gesamtkosten?

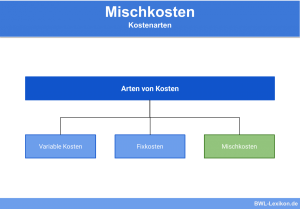

Die in einem Unternehmen anfallenden Kosten gliedern sich nicht nur nach unterschiedlichen Kategorien wie Zeit, Produktionskapazität und Herkunft. Innerhalb der Kapazität teilen sie sich ein weiteres Mal auf, und zwar in fixe und variable Kosten. Die Gesamtkosten fassen sämtliche anfallenden Kosten in einem Unternehmen innerhalb eines bestimmten Zeitraums zusammen – ungeachtet ihrer Art.

Aussagekraft der Gesamtkosten

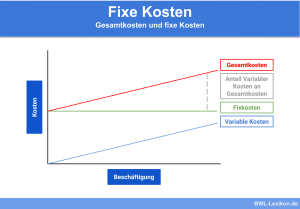

Die Gesamtkosten bilden immer die Summe aus den fixen und variablen Kosten. Aussagekräftig ist diese Summe im ersten Augenblick nicht.

Die Gesamtkosten ermöglichen also zunächst nur die Analyse der gesamten Kostensituation, ohne ins Detail zu gehen. So können erste Vergleiche zeigen, wie sich die Gesamtkosten verändert haben, beispielsweise im Verhältnis zum Vorjahr oder des letzten Quartals.

Ermittlung wichtiger Kennzahlen mittels der Gesamtkosten

Die Gesamtkosten gewinnen an Aussagekraft, wenn sie bei der Ermittlung betriebswirtschaftlicher Kennzahlen berücksichtigt werden.

Stellt man beispielsweise die Gesamtkosten den Umsatzerlösen gegenüber, erhält man den Kostendeckungsgrad:

![\[ Kostendeckungsgrad = \frac{Gesamtkosten}{Umsatzerl\ddot{o}se} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-076ecc825b5940dd933e3360bc754d4f_l3.png "Rendered by QuickLaTeX.com")

Eine weitere ermittelbare Kennzahl ist die der Stückkosten. Dazu werden die Gesamtkosten ins Verhältnis zur produzierten Menge gesetzt. Wichtig: Beide Zahlen stammen aus demselben Zeitraum!

![\[ St\ddot{u}ckkosten = \frac{Gesamtkosten}{produzierte~Menge} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8a6830087879865fc1244a3aad30ff2d_l3.png "Rendered by QuickLaTeX.com")

Zusammensetzung der Gesamtkosten

Wir haben bereits gesehen, dass sich die Gesamtkosten aus den fixen und den variablen Kosten zusammensetzen. Man kann sagen, dass variable Kosten auf Beschäftigungsänderungen reagieren und fixe Kosten nicht.

Darüber hinaus kennt die Kosten- und Leistungsrechnung die Aufteilung der Gesamtkosten in Einzelkosten und Gemeinkosten. Können die Kosten einem Kostenträger direkt zugeordnet bzw. zugerechnet werden, handelt es sich um Einzelkosten. Ist eine direkte Zuordnung nicht möglich, handelt es sich um Gemeinkosten.

Übungsfragen

#1. Welchem Unternehmensbereich ist der Begriff „Gesamtkosten“ in erster Linie zuzuordnen?

#2. Wie setzen sich die Gesamtkosten zusammen?

#3. Welche Kennzahl lässt sich mit Hilfe der Gesamtkosten ermitteln?

#4. Wie lassen sich Gesamtkosten und Vollkosten unterscheiden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen