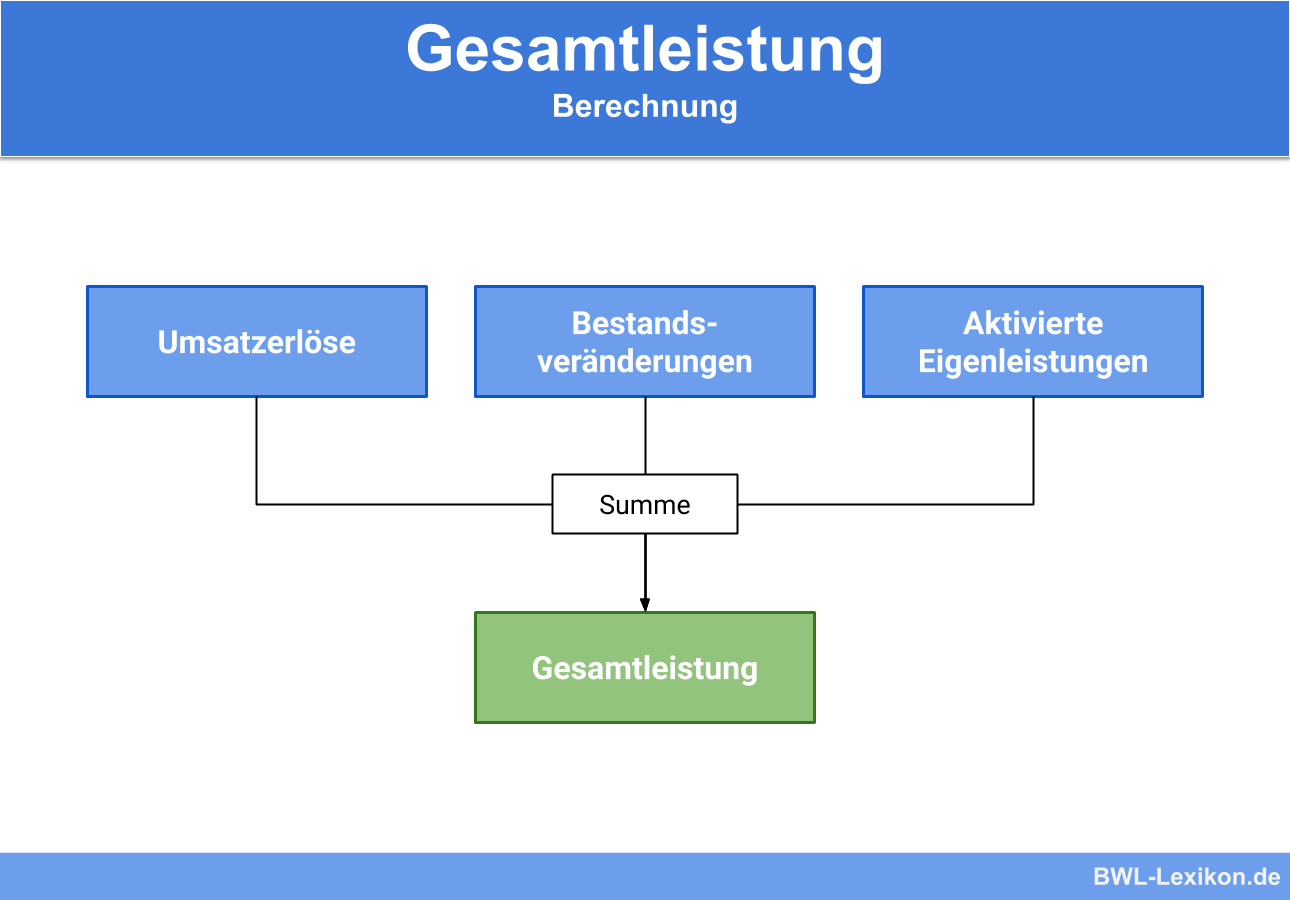

Die Gesamtleistung ist ein Zwischenergebnis des Gesamtkostenverfahrens. Maßgebend sind die ersten drei Positionen der Gewinn- und Verlustrechnung eines Unternehmens. Neben den Umsatzerlösen zählen hierzu die Bestandsveränderungen und die aktivierten Eigenleistungen. Mit der Kennzahl wird angegeben, welche Leistungen das Unternehmen im operativen Geschäft erzielt hat.

Diese Lektion behandelt die Gesamtleistung eines Unternehmens. Du erfährst, welche Relevanz die Gesamtleistung hat und welche Positionen für ihre Ermittlung erforderlich sind. Abschließend wirst du über die Bedeutung der Gesamtleistung informiert. Für die Überprüfung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: overall performance

Warum ist die Gesamtleistung wichtig?

Die Gesamtleistung gibt einem Unternehmer Auskunft über die gesamten Leistungen des Unternehmens während einer bestimmten Periode. Auf die Gesamtleistung greift der Unternehmer zurück, wenn er die Aufwands- und Ertragsstruktur oder die Wertschöpfung analysieren will.

Wie wird die Gesamtleistung ermittelt?

Für die Ermittlung der Gesamtleistung muss der Unternehmer Informationen über die folgenden Positionen haben:

- Umsatzerlöse

- Bestandsveränderungen

- Aktivierte Eigenleistungen

Die Gesamtleistung eines Unternehmens ermittelt sich nach dem folgenden Schema:

| Bezeichnung | Aktulles Jahr | Vorjahr |

|---|---|---|

| Umsatzerlöse | 60.000 € | 65.000 € |

| Bestandsveränderung | 1.500 € | - 2.000 € |

| Aktivierte Eigenleistung | 0 € | 0 € |

| Gesamtleistung | 61.500 € | 63.000 € |

| Materialverbrauch | 18.000 € | 19.500 € |

| Rohertrag | 43.500 € | 43.500 € |

Umsatzerlöse

Die Umsatzerlöse werden durch alle Umsätze abgebildet, die ein Unternehmen durch den Verkauf von Waren oder das Bereitstellen von Dienstleistungen im Rahmen der gewöhnlichen Geschäftstätigkeit erzielt.

Für die Ermittlung der Gesamtleistung werden die Umsätze mit ihrem Bruttowert angesetzt. Die in der gleichen Rechnungsperiode aufgewendeten Kosten wurden von den Umsatzerlösen noch nicht in Abzug gebracht.

Bestandsveränderungen

Die Bestandsveränderungen geben die Minderung oder Erhöhung des Bestands an fertigen und unfertigen Erzeugnissen wieder. Roh-, Hilfs- und Betriebsstoffe, die im Lager liegen, beeinflussen die Bestandsveränderungen nicht. Eine Bestandsmehrung weist auf einen hohen Lagerbestand an fertigen und unfertigen Erzeugnissen hin.

Das Unternehmen verbucht eine Bestandsmehrung als Ertrag. Wurde der Lagerbestand abgebaut, liegt eine Bestandsminderung vor. In dem Unternehmen stellt eine Bestandsminderung Aufwand dar.

Aktivierte Eigenleistungen

Stellt ein Unternehmen selber Vermögensgegenstände her, werden diese bilanzrechtlich als aktivierte Eigenleistungen behandelt. Der Bilanzausweis erfolgt auf der Aktivseite der Bilanz.

Von der Aktivierungspflicht gibt es eine Ausnahme. Hat das Unternehmen ein Patent selber entwickelt oder andere immaterielle Wirtschaftsgüter geschaffen, dürfen die entstandenen Kosten nicht bilanziert werden. Folglich spielen immaterielle Wirtschaftsgüter bei der Ermittlung der Gesamtleistung keine Rolle.

Beispiel zur Gesamtleistung

Die „Beispiel OHG“ ist in der Automobilbranche tätig. Die Gesellschaft hat im abgelaufenen Geschäftsjahr einen Bruttoerlös von 70.000 € erzielt. Der Bestand an fertigen Erzeugnissen ergab eine Mehrung von 5.000 €. Der Bestand an unfertigen Erzeugnissen ging um 3.000 € zurück.

Während des Geschäftsjahres wurden zwei Fahrzeuge hergestellt, die nicht für den Verkauf bestimmt waren. Sie wurden als aktivierte Eigenleistung in die Bilanz aufgenommen. Der Buchwert zum 31.12. des Geschäftsjahres beträgt zusammen 20.000 €.

Frage: Wie hoch ist die Gesamtleistung der OHG?

Die Gesamtleistung der OHG ermittelt sich wie folgt:

| Umsatzerlöse | 70.000 € | |

| + | Bestandsveränderungen | 2.000 € |

| + | aktivierte Eigenleistungen | 20.000 € |

| = | Gesamtleistung | 92.000 € |

Welche wirtschaftliche Bedeutung hat die Gesamtleistung?

Bei Unternehmen mit einer hohen Lagerintensität hat die Gesamtleistung einen höheren Stellenwert als die erzielten Umsatzerlöse. Können nicht alle innerhalb einer Periode hergestellten Produkte auf dem Markt abgesetzt werden, führt dies bei den Unternehmen zu hohen Bestandsveränderungen. Hauptsächlich sind die Investitionsgüterindustrie und die Bauwirtschaft hiervon betroffen.

Übungsfragen

#1. Welches Verfahren ist bei der Gesamtleistung maßgebend?

#2. Welche Position wird neben den Umsatzerlösen und den Bestandsveränderungen noch für die Ermittlung der Gesamtleistung benötigt?

#3. Was beeinflusst nicht die Bestandsveränderungen eines Unternehmens?

#4. Darf ein derivativer (gekaufter) Geschäfts- oder Firmenwert (GoF) bei der Ermittlung der Gesamtleistung herangezogen werden?

#5. Die “Beispiel GmbH” hat im Jahr 2020 Umsatzerlöse von 90.000 € erzielt. Die Bestandsveränderung an fertigen und unfertigen Erzeugnissen ergab insgesamt eine Bestandsmehrung von 5.000 €. Während des Jahres hat die GmbH eine Maschine hergestellt und entwickelt. Die Herstellungskosten betrugen insgesamt 50.000 €. Da das Fahrzeug mit einem selber entwickelten Antiblockiersystem ausgestattet ist, wurde ein Patent angemeldet. Die Kosten für das Patent belaufen sich auf 100.000 €. Wie hoch ist die Gesamtleistung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen