Mortgage Backed Securities, kurz: MBS, sind Anleihen, die dem Inhaber Zins- und Tilgungszahlungen versprechen, welche durch Zahlungen aus grundpfandrechtlich gesicherten Immobilien- oder Hypothekendarlehen erfolgen.

In diesem Kapitel wirst du erfahren, was man unter Mortgage Backed Securities versteht und welche Bedeutung sie haben. Anhand der nachstehenden Übungsaufgaben bist du in der Lage, dein hierzu erworbenes Wissen zu testen.

Synonym: Hypothekenbesichertes Wertpapier | Hypotheken-Pass-Through

Welche Bedeutung haben Mortgage Backed Securities?

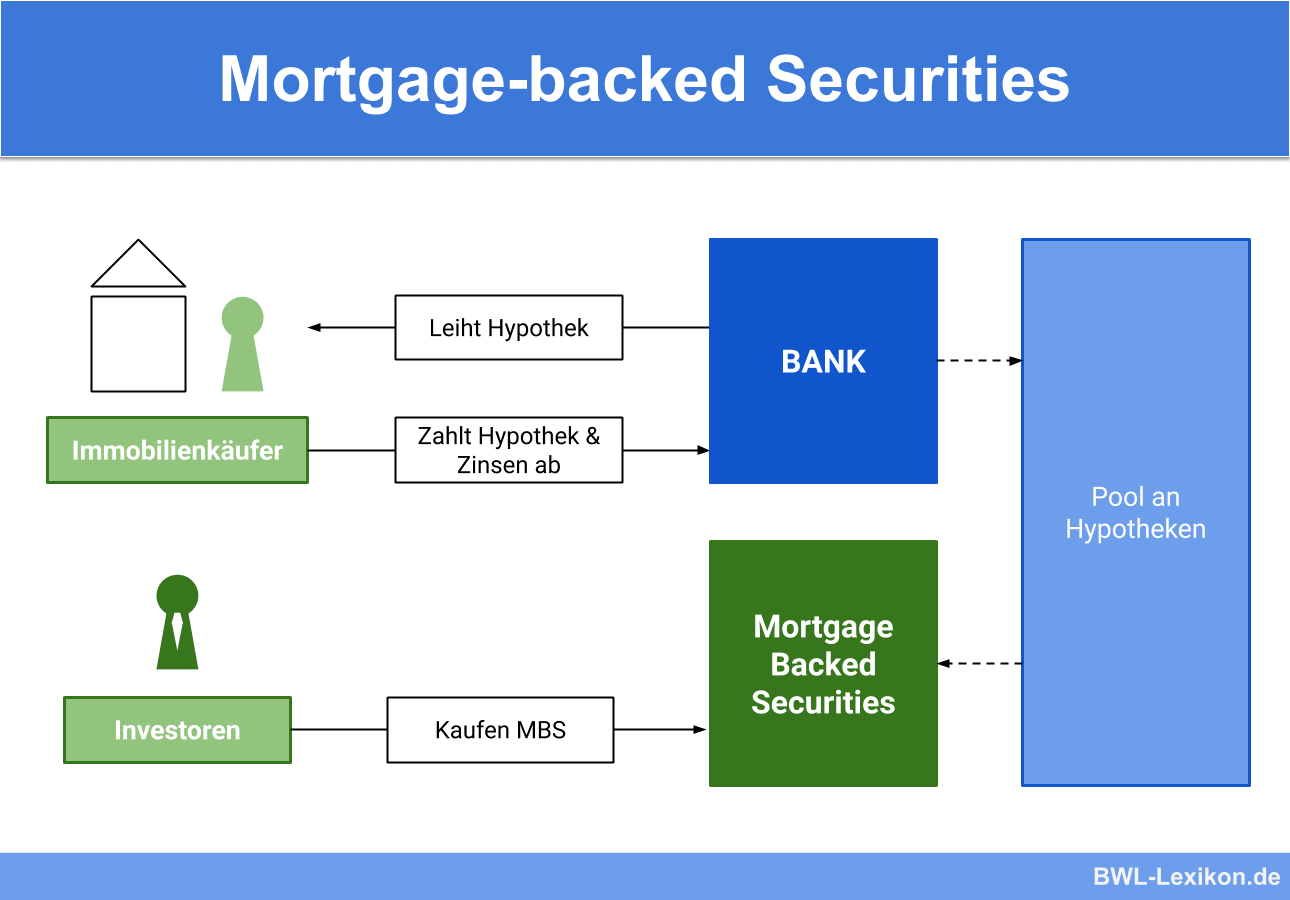

Mortgage Backed Securities werden vor allem im US-amerikanischen Kapitalmarkt als Fremdfinanzierungsinstrument genutzt. Dabei werden Hypothekenkredite, welche zur Finanzierung von Immobilien ausgegeben wurden in einem Pool zusammengefasst, und den Investoren angeboten. Mit dem Verkauf von Mortgage Backed Securities können die Kreditgeber die Hypothekendarlehen gegenfinanzieren. Im Gegenzug erhalten die Käufer die laufenden Zins- und Tilgungsleistungen aus den einzelnen Hypothekenkrediten.

Ausgegeben werden Mortgage Backed Securities von:

- der Government National Mortgage Association (GNMA, auch Ginnie Mae genannt)

- der Federal National Mortgage Association (FNMA, auch Fannie Mae genannt)

- Freddie Mac (früher Federal Home Loan Mortgage Corporation, FHLMC)

Diese Unternehmen erwerben zuerst die Hypothekenkredite von den ausgebenden Banken und verbriefen diese dann in einem Pool, um sie als Mortgage Backed Securities Investoren anzubieten. Gehandelt werden Mortgage Backed Securities nicht an der Börse, sondern im Over-the-Counter-Market, also im dezentralen, außerbörslichen Handel.

Besondere Bedeutung kam den Mortgage Backed Securities im Zuge der Finanzkrise im Jahre 2008 zu. Die unter anderem durch Mortgage Backed Securities aufgebaute Blase auf dem Immobilienmarkt in den USA platzte, da der bis dahin liquide Markt zum erliegen kam. Damit gelten Mortgage Backed Securities auch als Mitauslöser der globalen Finanzkrise von 2008. Die Federal National Mortgage Association und auch die Federal Home Loan Mortgage Corporation konnten in dieser Krise nur durch einen enormen Aufwand von staatlichen Unterstützungsgeldern gerettet werden.

Was versteht man unter Mortgage Backed Securities?

Mortgage Backed Securities stellen eine Anlagemöglichkeit für Investoren dar, die in ihrem Charakter dem einer Anleihe ähneln. Sie bestehen aus einem zusammengefassten Pool an Immobilien- bzw- Hypothekendarlehen. Inhaber von Mortgage Backed Securities erhalten aus ihrem Investment eine regelmäßige Zahlung, bestehend aus den laufenden Tilgungs- und Zinszahlungen der enthaltenen Kredite.

Diese regelmäßigen Zahlungen sind vergleichbar mit den Couponzahlungen, die ein Anleiheinhaber erhält. Besichert sind Mortgage Backed Securities mit den real existierenden Immobilien, für welche die enthaltenen Darlehen ausgegeben wurden.

Wie funktionieren hypothekenbesicherte Sicherheiten?

Banken, die ihren Kunden Darlehen oder Hypotheken gewähren, können diese mit einem entsprechenden Rabatt an Investoren weiterverkaufen. So entzieht sich die Bank dem Ausfallrisiko des Kredits und kann gleichzeitig durch den Verkauf des Darlehens in eine Mortgage Backed Security einen Gewinn verbuchen.

Der Käufer einer Mortgage Backed Security erhält für sein Investment und die damit einhergehende Übernahme des Risikos eine laufende Zahlung aus den vom Kreditnehmer zu leistenden Tilgungs- und Zinszahlungen. Mortgage Backed Securities werden von staatlich geförderten Unternehmen oder auch privaten Finanzunternehmen ausgegeben.

Die darin enthaltenen Hypothekendarlehen stammen von autorisierten und regulierten Finanzinstituten, in der Regel Banken oder Sparkassen.

Dieses System funktioniert solange, wie alle Beteiligten ihre Pflichten ordnungsgemäß erfüllen. Das bedeutet, die kreditgebende Bank prüft im Vorfeld die Kreditwürdigkeit des Kreditnehmers und der Kreditnehmer zahlt seine vereinbarten Raten pünktlich. Kommt dieses System ins Straucheln, weil eventuell zu lasche Kriterien bei der Prüfung der Kreditwürdigkeit angesetzt wurden oder die Kreditnehmer ihre Raten aufgrund von Jobverlust oder ähnlichem nicht mehr bedienen können, so kann das Auswirkungen auf die gesamte Finanzwelt haben, wie durch die Finanzkrise 2008 sichtbar wurde.

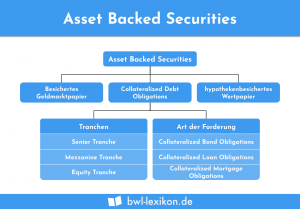

Unterschiedliche Arten von hypothekenbesicherten Wertpapieren

Mortgage Backed Securities können in zwei unterschiedliche Arten unterteilt werden:

| Pass-Through | Collateralized Mortgage Obligation (kurz: CMO) |

|---|---|

| strukturiert als Trust | bestehen aus mehreren Pools von Wertpapieren (auch als Tranchen oder Slices bezeichnet) |

| die Tilgungs- und Zinszahlungen werden vom Kreditnehmer eingezogen und direkt an die Investoren weitergeleitet | die einzelnen Tranchen werden von einer Ratingagentur bewertet |

| Laufzeiten in der Regel von 5, 15 oder 30 Jahren | die durch die Bewertung der Ratingagentur ermittelten Ratings bestimmen die vom Kreditnehmer zu zahlenden Zinssätze |

| Laufzeiten können auch variieren, je nach Zusammensetzung der enthaltenen Hypothekendarlehen |

Übungsfragen

#1. Was versteht man unter einer Mortgage Backed Securities?

#2. Wie funktionieren Mortgage Backed Securities?

#3. “Mortgage Backed Securities sind vor allem auf dem US-amerikanischen Kapitalmarkt als Fremdfinanzierungsinstrument zu finden.” - Diese Aussage ist:

#4. “Das System der Mortgage Backed Securities gilt als einer der Mitauslöser der Finanz- und Bankenkrise von 2008.” - Diese Aussage ist:

#5. “Mortgage Backed Securities dürfen heutzutage nur noch an Investoren ausgegeben werden, wenn sie von einer unabhängigen und akkreditierten Ratingagentur mindestens eines der beiden besten Ratingergebnisse erhalten haben.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen