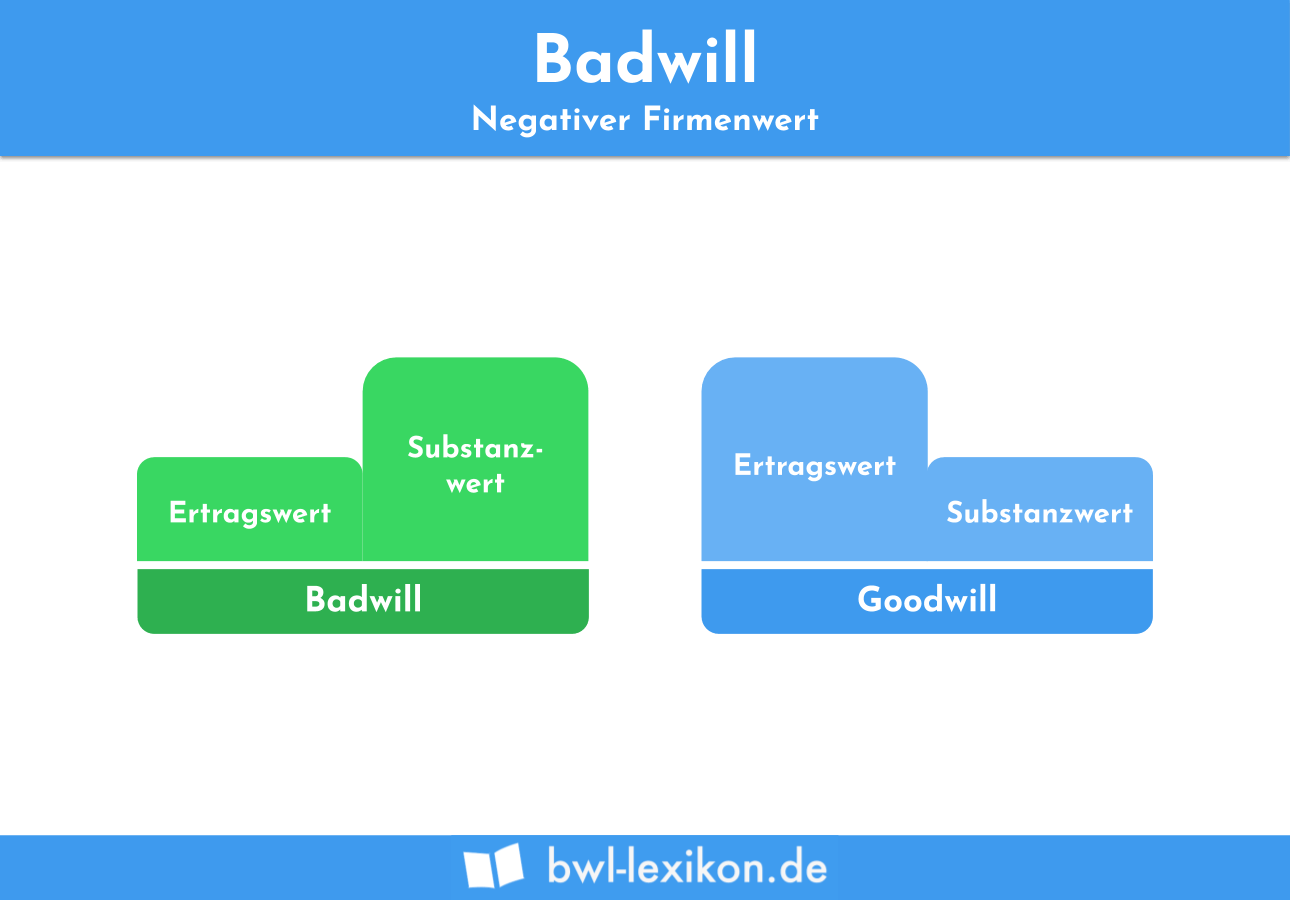

Der Begriff ‚Badwill‘ beschreibt in der Wirtschaftswissenschaft den für Unternehmen unvorteilhaften prognostischen Wert, dass der Ertragswert unter dem Substanzwert liegt. Verschiedene Ursachen können das Entstehen eines Badwills begünstigen. Der konträre Begriff Goodwill beschreibt demgegenüber die Tatsache, dass der Preis höher als der Substanzwert ist. Einfach gesagt liegt ein Badwill dann vor, wenn der Firmenwert bei einem Verkauf negativ ist.

In der folgenden Lektion erfährst du alles Wissenswerte rund um den Badwill eines Unternehmens und dessen Bedeutung. Zudem stellen wir dir am Ende der Lektion Übungsaufgaben zur Verfügung. Diese sollen dir dabei helfen, die Ausführungen zum Badwill zu verstehen und das Gelernte zu festigen.

- Synonyme: negativer Geschäftswert | negativer Firmenwert

- Englisch: badwill

Warum ist der Badwill wichtig?

Der Badwill ist für die Wirtschaftswissenschaft von Relevanz. Schließlich beschreibt dieser Begriff präzise, wie es um den Wert eines Unternehmens bestellt ist. Mit einem Blick können Wirtschaftswissenschaftler oder potenzielle Investoren den Wert eines Unternehmens abschätzen.

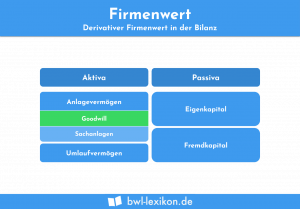

Der Badwill und der Firmenwert

Beim Badwill handelt es sich um einen negativen Firmenwert. Da lediglich ein negativer Firmenwert als Badwill bezeichnet wird, ist zunächst eine Berechnung des Firmenwerts erforderlich.

Berechnung des Firmenwerts (Formel)

Eine negative Differenz beim Firmenwert stellt den Badwill dar.

Eine Berechnung des Firmenwerts erfolgt mit der einfachen Formel:

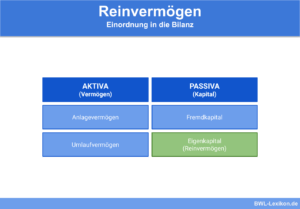

![\[ Firmenwert = Kaufpreis - Reinverm\ddot{o}gen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-caa0d8efd44f2d608c279e3db9baa732_l3.png "Rendered by QuickLaTeX.com")

Badwill oder Goodwill

In der Wirtschaftswissenschaft kommt das Begriffspaar Badwill oder Goodwill zum Einsatz. Da der Badwill auf der einen Seite einen negativen Wert darstellt, bedeutet der Goodwill einen positiven Firmenwert bei einem Verkauf des Unternehmens.

Ursachen für den Badwill eines Unternehmens

In verschiedenen Situationen sind die Zukunftsaussichten eines Unternehmens derart schlecht, dass der Ertragswert unter dem Buchwert liegt. Eine derartig schlechte Prognose ist bei verschiedenen Ursachen möglich.

- unmotivierte Mitarbeiter

- Geschäftsmodell nicht zukunftsorientiert

- neue Konkurrenten auf dem Markt

- nachträgliche Störung des Unternehmens durch Mitarbeiter

Vielfältige Ursachen für einen Badwill sind denkbar. In derartigen Fällen stellt sich für die Verantwortlichen häufig die Frage, ob es nicht möglich ist, das Unternehmen in einzelnen Teilen zu verkaufen. Dann ist es beispielsweise möglich, einen Verkaufserlös zu erzielen, der den Ertragswert den Unternehmens übertrifft.

Folgen eines Badwills

Ein Badwill wirkt sich auch auf das weitere Vorgehen des Käufers aus. Der Käufer kann bei einem Badwill diesen Wert in der Bilanz passivieren. Anschließend ist es möglich, in einem Zeitraum von 5 – 20 Jahren den Badwill der GuV zuzuschreiben. Anders sieht dies bei einem Goodwill aus. Diesen müssen die Käufer aktivieren. Ein jährlicher Test der Werthaltigkeit klärt, ob eine Abschreibung anschließend möglich ist.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wie erfolgt die Berechnung des Firmenwerts, die für die Bestimmung des Badwills erforderlich ist?

#2. Ein negativer Firmenwert wird in der Wirtschaftswissenschaft als Badwill bezeichnet.

#3. Was ist der Gegensatz von Badwill?

#4. Welche Möglichkeit haben Käufer bei einem Badwill?

#5. Ein Unternehmen ist bei einem Badwill zwangsläufig verschuldet.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen