Der Rentenbarwertfaktor ermittelt das Anfangskapital, das erforderlich ist, um eine zukünftige Geldleistung mit einer gegebenen Verzinsung zahlen zu können. Die Kennzahl ist eine finanzmathematische Größe. Sie wird ermittelt, um den Barwert einer Rente zu ermitteln. Eine Rente kennzeichnet aus betriebswirtschaftlicher Sicht, dass zu jedem Zahlungszeitpunkt derselbe Betrag fließt.

In dieser Lektion wird der Rentenbarwertfaktor behandelt. Du erfährst, wo und wie der Rentenbarwertfaktor angewendet wird. Abschließend wirst du darüber informiert, welche Rolle der Rentenbarwertfaktor bei der Ermittlung der vor- und nachschüssigen Rente spielt. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: present value factor of annuity

Warum ist der Rentenbarwertfaktor wichtig?

Den Rentenbarwertfaktor nutzt ein Unternehmer, um den Wert seines Betriebes zu ermitteln. Der Kaufpreis wird nicht in einer Summe gezahlt. Vielmehr verpflichtet sich der Käufer gegenüber dem bisherigen Eigentümer zu einer monatlichen Zahlung. Der Rentenbarwertfaktor wird bei drei Rentenarten zur Ermittlung der Rente herangezogen.

Arten von Renten

Betriebswirtschaftlich werden die folgenden Arten von Renten unterschieden:

- Zeitrente

- Leibrente

- Ewige Rente

Was ist eine Zeitrente?

Bei einer Zeitrente steht die Laufzeit der periodisch wiederkehrenden Zahlungen fest. Das ursprüngliche Kapital braucht sich in dieser Zeit auf.

Was ist eine Leibrente?

Die Leibrente kennzeichnet sich dadurch, dass sie regelmäßig zu einem festen Zeitpunkt und mit demselben Betrag gezahlt wird. Insofern stellt die Leibrente eine besondere Form der Zeitrente dar. Auch hier wird das ursprüngliche Kapital während der Laufzeit verbraucht.

Die Leibrente endet mit dem Tod des Empfängers. Eine Leibrente wird z. B. vereinbart, wenn ein Betriebsinhaber seinen Betrieb verkauft. Der Kaufpreis wird nicht in einer Summe überwiesen, sondern in gleichbleibenden, monatlichen Raten. Für die Ermittlung der Höhe wird der Rentenbarwertfaktor angewendet.

Welche Zahlungen werden als ewige Renten bezeichnet?

Eine ewige Rente grenzt sich von den anderen Rentenarten ab, weil sich das Kapital hier nicht im Laufe der Zeit verbraucht. Ein typischer Anwendungsfall in der Praxis ist die Bewertung eines Unternehmens. Die ewige Rente dient im Rahmen einer Betriebsverpachtung als Basis für die Höhe der jährlichen Pachtzahlung.

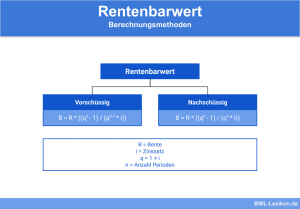

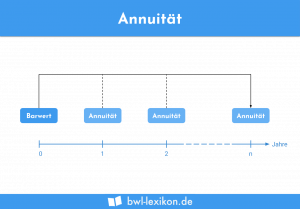

Der Unterschied zwischen nachschüssiger und vorschüssiger Rente

Der Rentenbarwert wird eingesetzt, um die Rente vorschüssig oder nachschüssig zu ermitteln. Vorschüssige Rente bedeutet, dass die Zahlung zu Beginn einer Periode erfolgt. Bei der nachschüssigen Rente wird das Geld am Ende der Periode bezahlt.

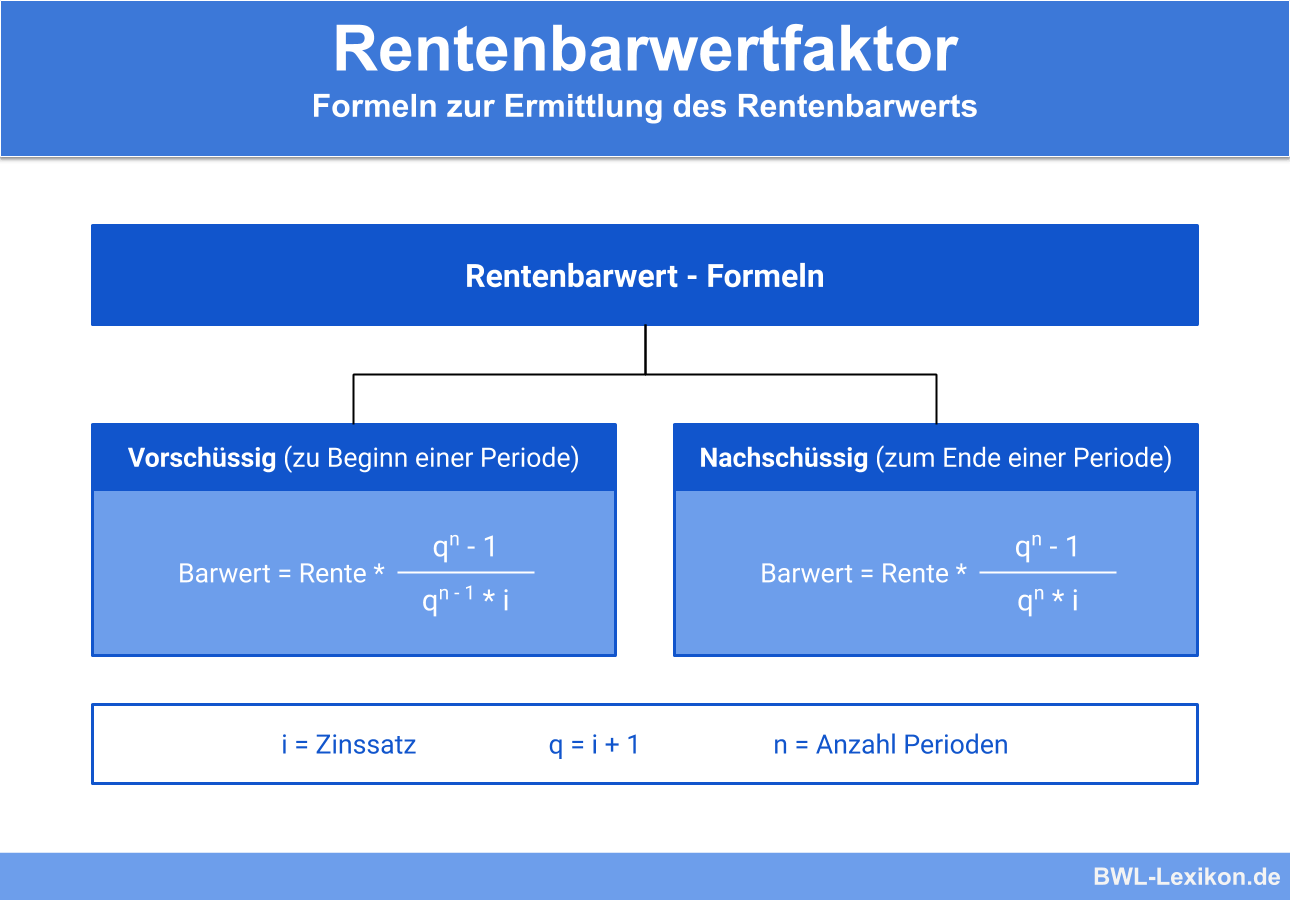

Der Rentenbarwert bei einer nachschüssigen Rente

Der Rentenbarwert einer nachschüssigen Rente wird mit der folgenden Rentenbarwertformel ermittelt:

![\[ Rentenbarwert = R * \frac{q^n-1}{q^n * i} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3e95b70c78af0c4ddcdea545b1d6f59e_l3.png "Rendered by QuickLaTeX.com")

B ist der Barwert zum Zeitpunkt 0. Der Buchstabe R markiert die Rente, die in gleichbleibenden Beträgen bezahlt wird. n ist die Anzahl der Perioden. Der Buchstabe i bezeichnet den Kalkulationszinssatz, q entspricht i +1.

Mit der folgenden Formel wird der Barwertfaktor dargestellt:

![\[ Barwertfaktor = \frac{q^n - 1}{q^n * i} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-be91473c4bc45a455e60c4b327e104dd_l3.png "Rendered by QuickLaTeX.com")

Der Rentenbarwert ermittelt wie folgt:

![\[ Rentenbarwert = 4.000~Euro * Rentenbarwertfaktor \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c81da04c096f2573a763edcd60021234_l3.png "Rendered by QuickLaTeX.com")

![\[ Rentenbarwert = 4.000~Euro * \frac{(1 + 0,05)^3 - 1}{(1 + 0,05)^3 × 0,05} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8c1698d137749fa014aec06794af2936_l3.png "Rendered by QuickLaTeX.com")

Der Rentenbarwert bei einer vorschüssigen Rente

Wird die Rente vor dem Beginn der Periode gezahlt, wird die Rentenbarwertformel wie folgt abgewandelt:

![\[ Rentenbarwert = R* \frac{q^n-1}{q^{n-1}*i} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0c69fab879b7d1b24066e26b5085a40d_l3.png "Rendered by QuickLaTeX.com")

Der Rentenbarwert ermittelt sich durch die folgenden Rechenoperationen:

![\[ Rentenbarwert = 4.000~Euro * \frac{(1 + 0,05)^3 - 1}{(1 + 0,05)^2 × 0,05} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-113a534e5ca1fb6469d37c70cef634f7_l3.png "Rendered by QuickLaTeX.com")

![\[ Rentenbarwert = 4.000~Euro * 2,8594 = 11.437~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-48b5e707b5ba47fefc4cf827c27e0bc6_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Aussage ist falsch?

#2. Was unterscheidet die ewige Rente von der Leibrente?

#3. Was unterscheidet die Leibrente von der Zeitrente?

#4. Welche Aussage ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen