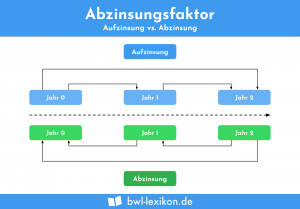

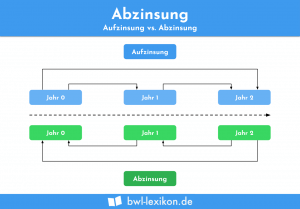

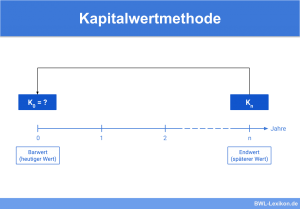

Mit dem Barwert, auch „Kapitalwert“ bzw. „Net Present Value“ genannt, lässt sich der Wert zukünftiger Zahlungen zum heutigen Zeitpunkt beschreiben. Um den Wert festlegen zu können, ist es erforderlich, dass die zukünftigen Zahlungen abgezinst und anschließend zu einer Summe aufsummiert werden.

Nachdem du diesen Beitrag gelesen hast, weißt du, welches Ziel mit dem Barwert verfolgt wird und in welchen Anwendungsgebieten der Barwert eine Rolle spielt. In dem Beitrag wird vorgestellt, wie der Barwert berechnet wird und welche Vor- und Nachteile die Barwertmethode hat. Zur Überprüfung deines Wissens kannst du am Schluss fünf Fragen zum Barwert und dessen Ermittlung beantworten.

- Synonym: Kapitalwert

- Englisch: Net Present Value

Warum ist der Barwert wichtig?

Der Ermittlung eines Barwerts spielt in vielen praktischen Fällen eine bedeutsame Rolle. Mit dem Barwert lässt sich eine Anleihe exakt berechnen. Müssen bei einem Darlehen die Annuitäten ermittelt werden, geschieht dies mit Unterstützung des Barwerts. Auch in der Buchführung eines Unternehmens hat der Barwert eine tragende Funktion. Er spielt immer dann eine Rolle, wenn Forderungen auf einen Bilanzstichtag abgezinst werden müssen.

Wie wird der Barwert berechnet?

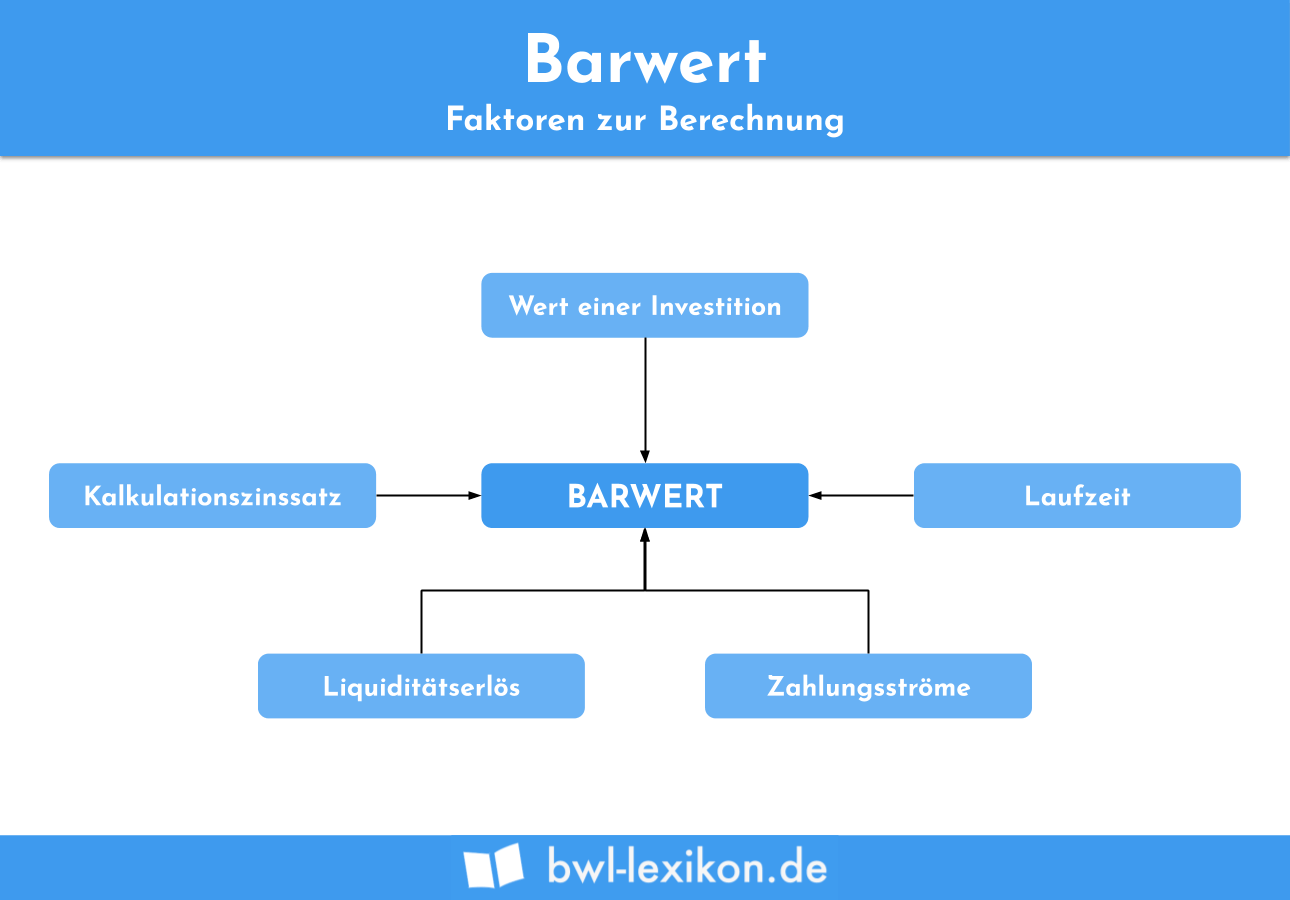

Die Methode zur Ermittlung eines Barwerts wird auch als Kapitalwertmethode bezeichnet. In die Ermittlung eines Bar- oder Kapitalwerts gehen die folgenden Faktoren ein:

- Wert einer Investition: Soll eine Investition getätigt werden, ist der Wert oft bekannt. Er ergibt sich aus den Nettoanschaffungskosten, die z.B. für eine neue Produktionsmaschine anfallen.

- Laufzeit: Mit der Laufzeit wird die Größe festgelegt, die die Maschine dem Unternehmen dienlich ist. Während der Nutzung ist die Produktionsmaschine an den Erträgen des Unternehmens beteiligt. Für Strom und Reparaturen muss der Unternehmer Kosten einkalkulieren. Die Laufzeit entspricht dem Betrachtungszeitraum. Dieser wird oft auf ein Jahr festgelegt.

- Zahlungsströme: Zahlungsströme ergeben sich auf der Einnahmenseite durch den Verkauf von Produkten. Auf der anderen Seite entsprechen sie den Kosten, die der Unternehmer für Material und Personal aufwendet.

- Liquidationserlös: Ist die Laufzeit der Produktionsmaschine abgelaufen, lässt sich durch den Verkauf ein Liquidationserlös erzielen. Muss die Maschine verschrottet werden und fallen Kosten an, ergibt sich ein negativer Liquidationserlös.

- Kalkulationszinssatz: Bei der Wahl des Abzinsungsfaktors werden inflationäre Einflüsse berücksichtigt. Bei einer Fremdfinanzierung sollte mindestens der Zinssatz dieser Finanzierung erwirtschaftet werden. Geht die Verzinsung der investierten Maßnahme über den Kalkulationssatz hinaus, weiß der Unternehmer, dass sich die Investition gelohnt hat.

- Barwert: Die aufgeführten Faktoren gehen in die Ermittlung des Barwerts ein. Dabei können sich drei Szenarien ergeben:

- Der Kapitalwert ist negativ, die Investition hat sich nicht rentiert.

- Der Wert ist null. Der Kalkulationszinssatz wurde erwirtschaftet.

- Der Kapitalwert ist positiv. Die Investition hat sich für das Unternehmen gelohnt.

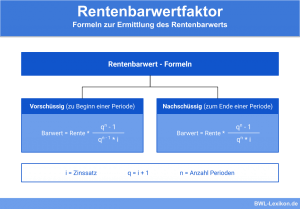

Die Formel für die Ermittlung des Barwerts lautet:

![\[ KW_0 = -I_0 + \sum\limits_{t=1}^{n}((E_t-A_t)*\frac{1}{(1+i)^t})\pm R_n*\frac{1}{(1+i)^n} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7af01ede4dca5c8fa8286a04902ad9f9_l3.png "Rendered by QuickLaTeX.com")

- KW0 = Kapitalwert oder Barwert

- I0 = Investition im Jahr 0 (t=0)

- n = Laufzeit in Jahren

- Et = Einzahlung am Zeitpunkt t

- At = Auszahlung am Zeitpunkt t

- i = Kalkulatorischer Zins in %

- Rn = Restwert am Ende der Laufzeit

Vorteile der Barwertmethode

- Die Barwertmethode berücksichtigt die Geldflüsse während der gesamten Dauer einer Investition.

- Die Methode ist bei unterschiedlichen Anschaffungsausgaben anwendbar.

Nachteile der Barwertmethode

- Zukünftige Zahlungsströme lassen sich nur schwer prognostizieren.

- Bei der Barwertmethode wird die Rentabilität einer Investition betrachtet. Der Liquidität wird keine Bedeutung beigemessen.

- Weil die Methode finanzmathematische Kenntnisse voraussetzt, wird sie in der Praxis häufig nicht angewendet. Nur bei knapp zwanzig Prozent der Großunternehmen wird auf die Kapitalwertmethode zurückgegriffen.

Übungsfragen

#1. Was lässt sich mit dem Barwert beschreiben?

#2. Welche Bezeichnung ist für die Barwertmethode auch zutreffend?

#3. In welchem Anwendungsgebiet spielt der Barwert keine Rolle?

#4. Was wird mit dem Barwert in der Buchhaltung ermittelt?

#5. Welcher Faktor spielt bei der Ermittlung des Kapitalwerts keine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen