Abzinsung

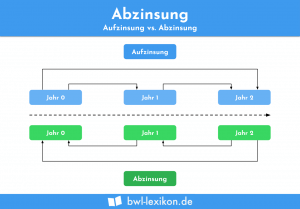

Die Abzinsung (auch Diskontierung genannt) findet vor allem im Rahmen der dynamischen Investitionsrechnung Anwendung. Dabei wird nicht nur der Zahlungsstrom … weiterlesen >>

Die Abzinsung (auch Diskontierung genannt) findet vor allem im Rahmen der dynamischen Investitionsrechnung Anwendung. Dabei wird nicht nur der Zahlungsstrom … weiterlesen >>

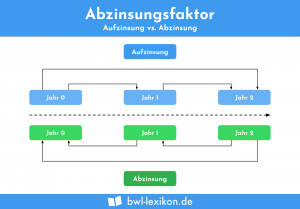

Der Abzinsungsfaktor ist die ausschlaggebende Grundlage zur Berechnung des Anfangswertes einer Investition. Dieser Barwert errechnet sich mit den Parametern der … weiterlesen >>

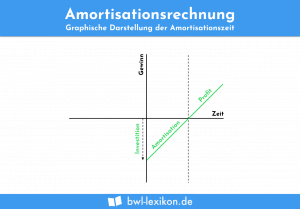

Führt ein Unternehmen die Amortisationsrechnung durch, überprüft es, ob und wann ein Investitionsvorhaben sich rentiert. Die Amortisationsrechnung zählt zu den … weiterlesen >>

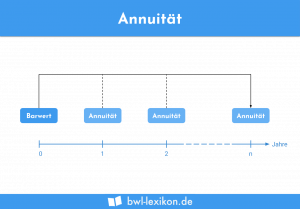

Unter Annuität versteht man die jährliche Rente, die eine Investition voraussichtlich abwerfen wird. Die Annuitäten bilden dabei den zu erwartenden … weiterlesen >>

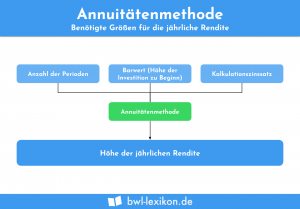

Die Annuitätenmethode ist eine klassische dynamische Investitionsrechenmethode und bildet ein Verbindungsstück zum Rentenbarwert. Anders als dieser wird hier allerdings nicht … weiterlesen >>

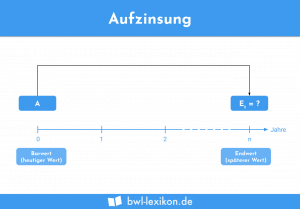

Die Aufzinsung beschreibt die Berechnung jenes zukünftigen Werts, der die Zinsen und Zinseszinsen eines gegenwärtigen Betrages beinhaltet. Diese als Endwert … weiterlesen >>

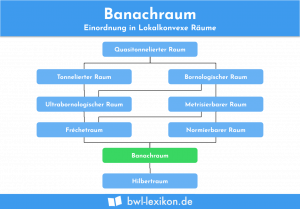

Der Banachraum ist ein vollständig normierter Raum aus der Mathematik. Der assoziierte metrische Raum ist dann mit der Metrik vollständig. … weiterlesen >>

Mit dem Barwert, auch „Kapitalwert“ bzw. „Net Present Value“ genannt, lässt sich der Wert zukünftiger Zahlungen zum heutigen Zeitpunkt beschreiben. … weiterlesen >>

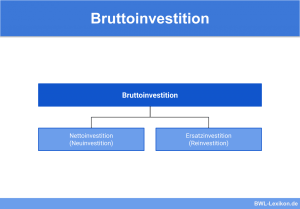

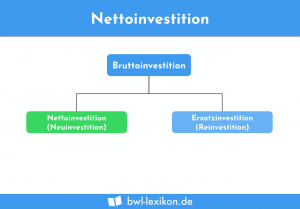

Die Bruttoinvestition umfasst alle Ausgaben, die während der gesamten Laufzeit einer Investition anfallen. Die Nettoinvestition (Anfangsinvestition) und die Ersatzinvestitionen bzw. … weiterlesen >>

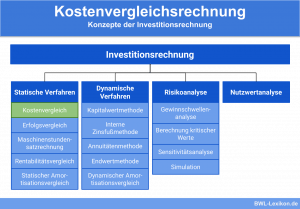

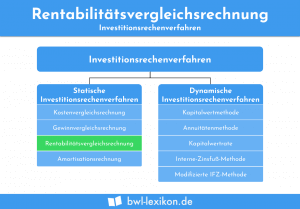

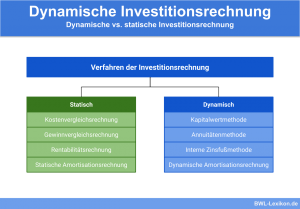

Die dynamischen Verfahren zur Investitionsrechnung verfolgen denselben Zweck wie die statischen Verfahren: Die bevorstehende Investition soll auf ihre Rentabilität und … weiterlesen >>

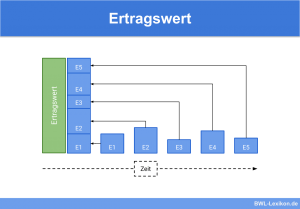

Der Ertragswert entspricht jenem Wert, den eine Investition am Ende seiner Laufzeit bzw. in Zukunft erreichen wird. Diese betriebswirtschaftliche Größe … weiterlesen >>

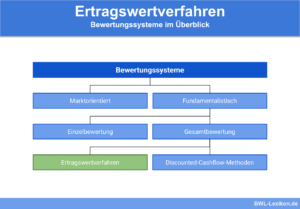

Das Ertragswertverfahren ist eine Möglichkeit zur Unternehmensbewertung. Es wird beispielsweise genutzt, wenn ein Unternehmen verkauft werden soll oder bei der … weiterlesen >>

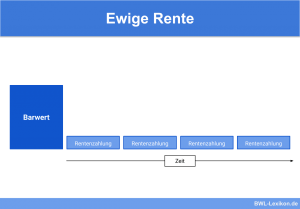

Die ewige Rente ist eine fortlaufend, periodisch ausgezahlte Rente, die den Wert der Kapitaleinlage nicht verändert. Sie wird unbegrenzt lange … weiterlesen >>

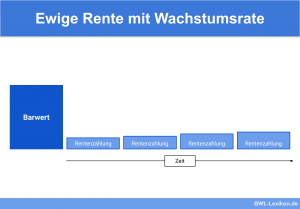

Die ewige Rente mit Wachstumsrate ist ein ständig wachsender Zahlungsstrom, der unbegrenzt verfügbar ist. Die Rentenentnahme ist unendlich lange möglich, … weiterlesen >>

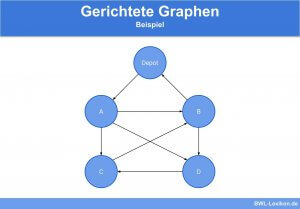

Gerichtete und ungerichtete Graphen sind Elemente der Graphentheorie, einer mathematischen Methode zur Lösung einer Vielzahl von algorithmischen Problemen. Der Unterschied … weiterlesen >>

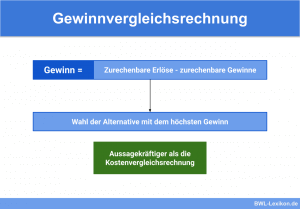

Bei der Gewinnvergleichsrechnung werden verschiedene Investitionsvorhaben anhand des Gewinns beurteilt, der sich durchschnittlich mit der Anschaffung erzielen lässt. Für die … weiterlesen >>

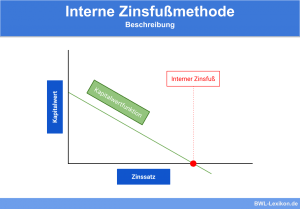

Die interne Zinsfußmethode (IZM) ist eines der Verfahren der dynamischen Investitionsrechnung und dient zur Gegenüberstellung vergleichbarer Investitionsprojekte. Der Zielwert der … weiterlesen >>

Mit der Investitionsrechnung werden zukünftige Investitionsprojekte analysiert und gewünschte Zielwerte errechnet. Nach Durchführung einer Investitionsrechnung soll der Investor imstande sein, … weiterlesen >>

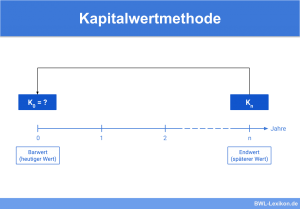

Die Kapitalwertmethode ist eines der am häufigsten verwendeten Verfahren der dynamischen Investitionsrechnung. Sie ermöglicht die Berechnung des heutigen Kapitalwerts unter … weiterlesen >>

Die Kostenvergleichsrechnung beurteilt eine Investition anhand des Kostenaufwandes. Für verschiedene Investitionsalternativen ermittelt das Unternehmen die Kosten und stellt diese gegenüber. … weiterlesen >>

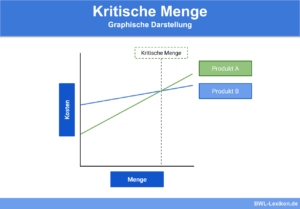

Die Berechnung der kritischen Menge ist bei Investitionsentscheidungen von hoher Bedeutung. Sie gibt an, ab welcher produzierten Menge eine Investitionsentscheidung … weiterlesen >>

Die Nettoinvestition ist eine Investition, deren Wert um die Abschreibungen gekürzt wurde. Die Nettoinvestition spielt im Sachanlagevermögen eines Unternehmens eine … weiterlesen >>

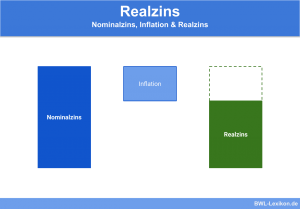

Der Realzins ist jener Ertrag, der sich durch Einberechnung von Inflation oder Deflation ergibt. Um eine genaue Aussage darüber treffen … weiterlesen >>

Die Rentabilitätsvergleichsrechnung ist ein Verfahren zur Beurteilung einer Investition. Diese Methode rechnet zu den statischen Investitionsrechnungsverfahren. Sie basiert auf den … weiterlesen >>

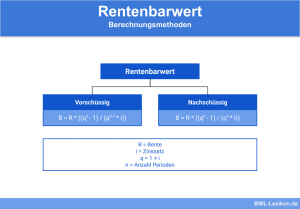

Der Rentenbarwert ist jenes Kapital, das notwendig ist, um eine Rente in bestimmter Höhe mit einer festgelegten Verzinsung innerhalb eines … weiterlesen >>

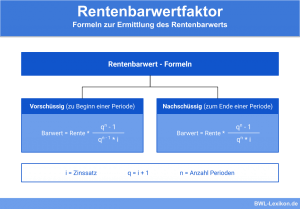

Der Rentenbarwertfaktor ermittelt das Anfangskapital, das erforderlich ist, um eine zukünftige Geldleistung mit einer gegebenen Verzinsung zahlen zu können. Die … weiterlesen >>

Die statische Investitionsrechnung ermittelt die Wirtschaftlichkeit bzw. Rentabilität eines möglichen Investitionsprojektes für den Investor. Dabei orientieren sich die statischen Verfahren … weiterlesen >>

Der Zeitwert des Geldes (time value of money) ist eine wichtige Größe der Finanzmathematik. Er ist Werkzeug bei der dynamischen … weiterlesen >>

Könnte dich auch interessieren:

Der Kassakurs repräsentiert den aktuellen Basiswert, zu dem Rohstoffe, Wertpapiere oder Währungen auf einem Markt gekauft werden können. Es handelt … weiterlesen >>

Pre Money und Post Money sind zwei Bewertungsmethoden. Hierbei geht es um den Betrag, den ein Investor in ein Start-up … weiterlesen >>

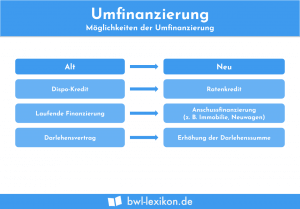

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

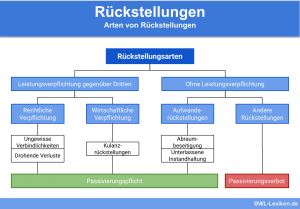

Rückstellungen sind Verpflichtungen, die im Hinblick auf den Grund, den genauen Betrag oder den Zeitpunkt unsicher sind. Darin besteht der … weiterlesen >>

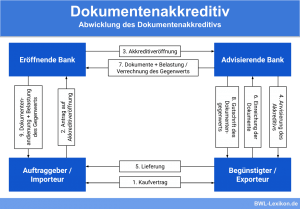

Bei einem Dokumentenakkreditiv handelt es sich um eine vertraglich festgelegte Zahlungsverpflichtung einer Bank. Diese wird im Auftrag, für Rechnung und … weiterlesen >>

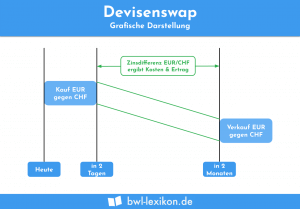

Devisenswap bedeutet, dass zwei Parteien ihre Devisen untereinander austauschen. Der Begriff Devisen wird in diesem Zusammenhang als ein Guthaben in … weiterlesen >>

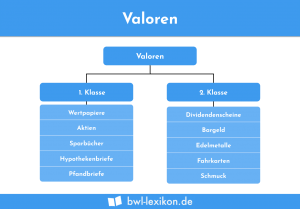

Der Begriff Valoren wird für alle Gegenstände verwendet, die einen bestimmten Wert haben. Hierunter fallen Bargeldmittel, Kunstgegenstände und Schmuck ebenso … weiterlesen >>

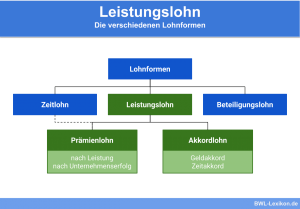

Der Leistungslohn beschreibt eine Art des Entgeltes, bei der die Höhe der Entlohnung von der individuellen Leistung der Arbeitnehmer abhängt. … weiterlesen >>

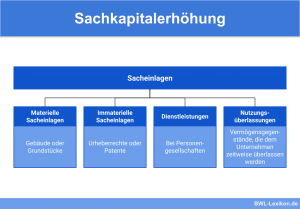

Die Sachkapitalerhöhung ist eine Methode zur Erhöhung des Eigenkapitals. Dieses Vorgehen wird von Kapitalgesellschaften genutzt. Im Gegensatz zur Barkapitalerhöhung fließt … weiterlesen >>

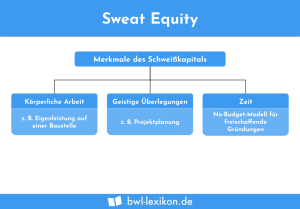

Sweat Equity bedeutet, dass ein Unternehmer seine Eigenleistung in das Geschäftsvorhaben einbringt. Der Gründer erhält dafür kein Geld und muss … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.