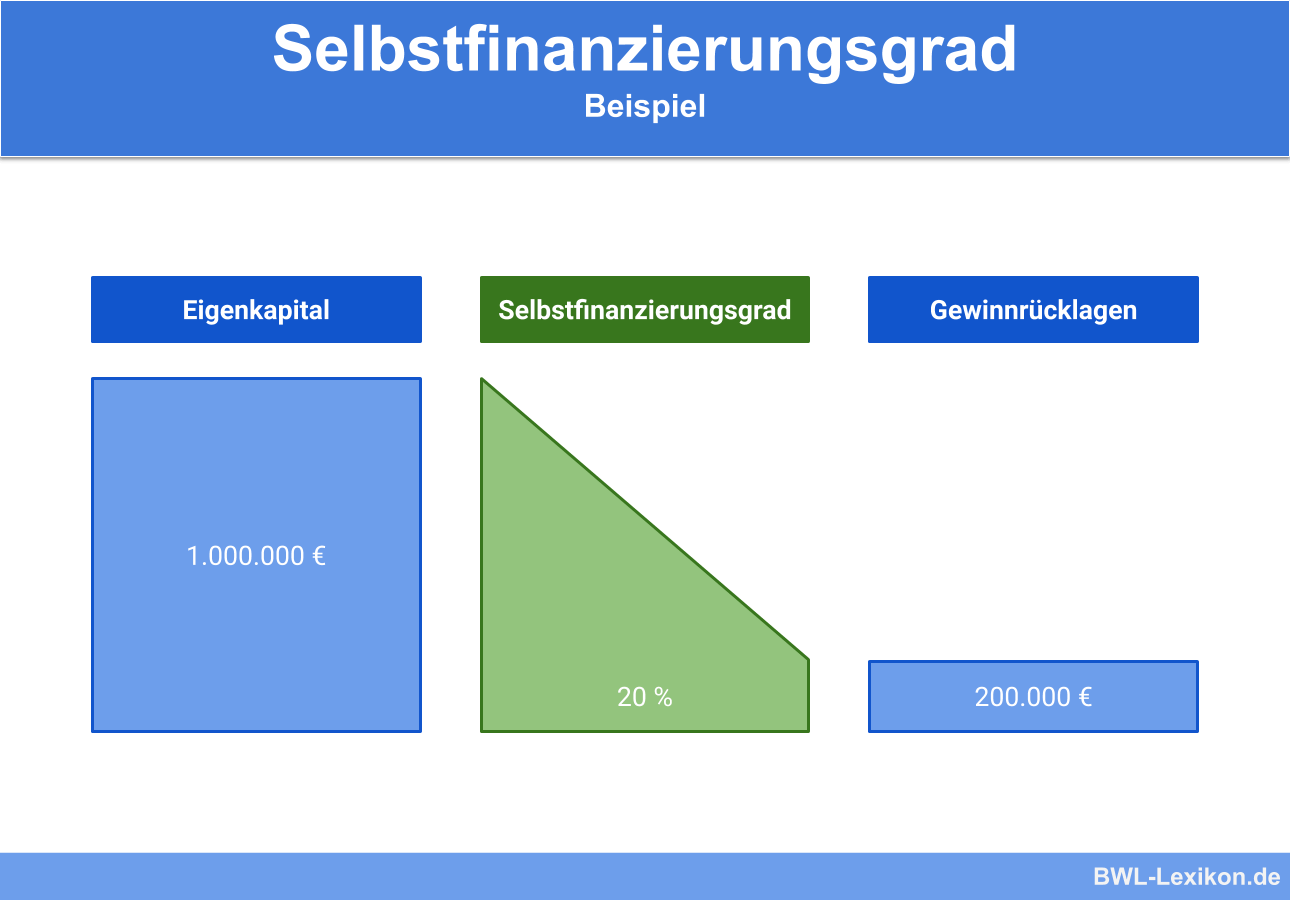

Unter dem Selbstfinanzierungsgrad versteht man das Verhältnis von Gewinnrücklagen eines Unternehmen zum gesamten Eigenkapital. Hiermit ist eine Bewertung möglich, inwiefern sich Unternehmen aus eigener Kraft finanzieren können. Die Berechnung erfolgt durch die Division von Gewinnrücklagen durch das Eigenkapital. Teilweise erfolgt die Berechnung ebenfalls durch eine Relation zum Gesamtkapital eines Unternehmens.

In der folgenden Lektion erfährst du alles rund um den Selbstfinanzierungsgrad eines Unternehmens und dessen Berechnung. Mit den Übungsaufgaben am Ende der Lektion kannst du überprüfen, ob du alles Wichtige behalten hast.

- Synonyme: Grad der Selbstfinanzierung

- Englisch: degree of self financing

Warum ist Kennzahl Selbstfinanzierungsgrad wichtig?

Der Selbstfinanzierungsgrad ist für verschiedene Akteure von Bedeutung. Unternehmen, Investoren und sonstige Stakeholder können mit dieser Kennziffer prüfen, inwiefern ein Unternehmen selbst in der Lage ist, sich zu finanzieren. Für die Verantwortlichen des Unternehmens ist es zielführend, den Selbstfinanzierungsgrad zu verbessern. Schließlich resultiert daraus eine größere Unabhängigkeit.

Der Selbstfinanzierungsgrad

Der Selbstfinanzierungsgrad eines Unternehmens spiegelt das Verhältnis der Gewinnrücklagen zum Eigenkapital wieder. Dieser Wert bildet somit die Möglichkeiten hinsichtlich einer eigenen Finanzierung des Unternehmens ab, unabhängig von externen Akteuren.

Formel: Selbstfinanzierungsgrad berechnen

Die herkömmliche Berechnung des Selbstfinanzierungsgrads erfolgt mit der folgenden Formel:

![\[ Selbstfinanzierungsgrad = \frac{Gewinnr\ddot{u}cklagen}{Eigenkapital} = x\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0606c7e72cffd6bbd71aea57612e6c14_l3.png "Rendered by QuickLaTeX.com")

Der Wert des Selbstfinanzierungsgrads wird immer in Prozent angegeben.

Nominelle und effektive Selbstfinanzierungsgrad

In der Wissenschaft werden insbesondere die zwei folgenden Arten unterschieden:

- nomineller Selbstfinanzierungsgrad

- effektiver Selbstfinanzierungsgrad

Interpretation der Kennziffer

Die Interpretation des Selbstfinanzierungsgrads erfolgt branchenspezifisch. Schließlich gibt es branchenspezifische Zielwerte, mit deren Hilfe die Verantwortlichen die Möglichkeiten zur eigenständigen Finanzierung überprüfen können. Grundsätzlich bedeutet ein hoher Selbstfinanzierungsgrad jedoch, dass die Eigenkapitalfinanzierung insbesondere durch die Einhaltung des Gewinns (sogenannte Gewinnthesaurierung) erfolgt. Daraus resultiert eine höhere Unabhängigkeit von externen Kapitalgebern.

Unternehmen können anhand des Selbstfinanzierungsgrads sehen, wie viel Eigenkapital durch die Bildung von Rücklagen gebildet werden kann. Somit sagt diese Kennziffer auch etwas über die Fähigkeiten des Managements aus. Schließlich ist die Thesaurierung der Gewinne vonnöten.

Dies bedeutet, dass das Management eines Unternehmens die Shareholder überzeugen muss, Gewinne einzubehalten. Infolgedessen ist es möglich, die Finanzkraft des Unternehmens zu verbessern. Somit haben sowohl das Unternehmen als auch die Shareholder ein eigenes Interesse an einem hohen Selbstfinanzierungsgrad.

Alternative Berechnung des Selbstfinanzierungsgrads

Auch wenn der Begriff der Selbstfinanzierungsgrad mit Blick auf die obige Berechnung dominiert, wird dieser teilweise different errechnet:

![\[ Selbstfinanzierungsgrad = \frac{Gewinnr\ddot{u}cklagen}{Gesamtkapital} = x\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7c0b0e544af8af9029ddbc8d34399f2e_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welches Verhältnis stellt der Selbstfinanzierungsgrad dar?

#2. Die alternative Berechnung des Selbstfinanzierungsgrads setzt die Gewinnrücklagen in das Verhältnis zum Gesamtkapital.

#3. Welcher Wert kommt bei der Berechnung des Selbstfinanzierungsgrads heraus?

#4. Desto höher die Kennzahl des Selbstfinanzeirungsgrads ist, desto besser ist es um die Finanzkraft eines Unternehmens bestellt.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen