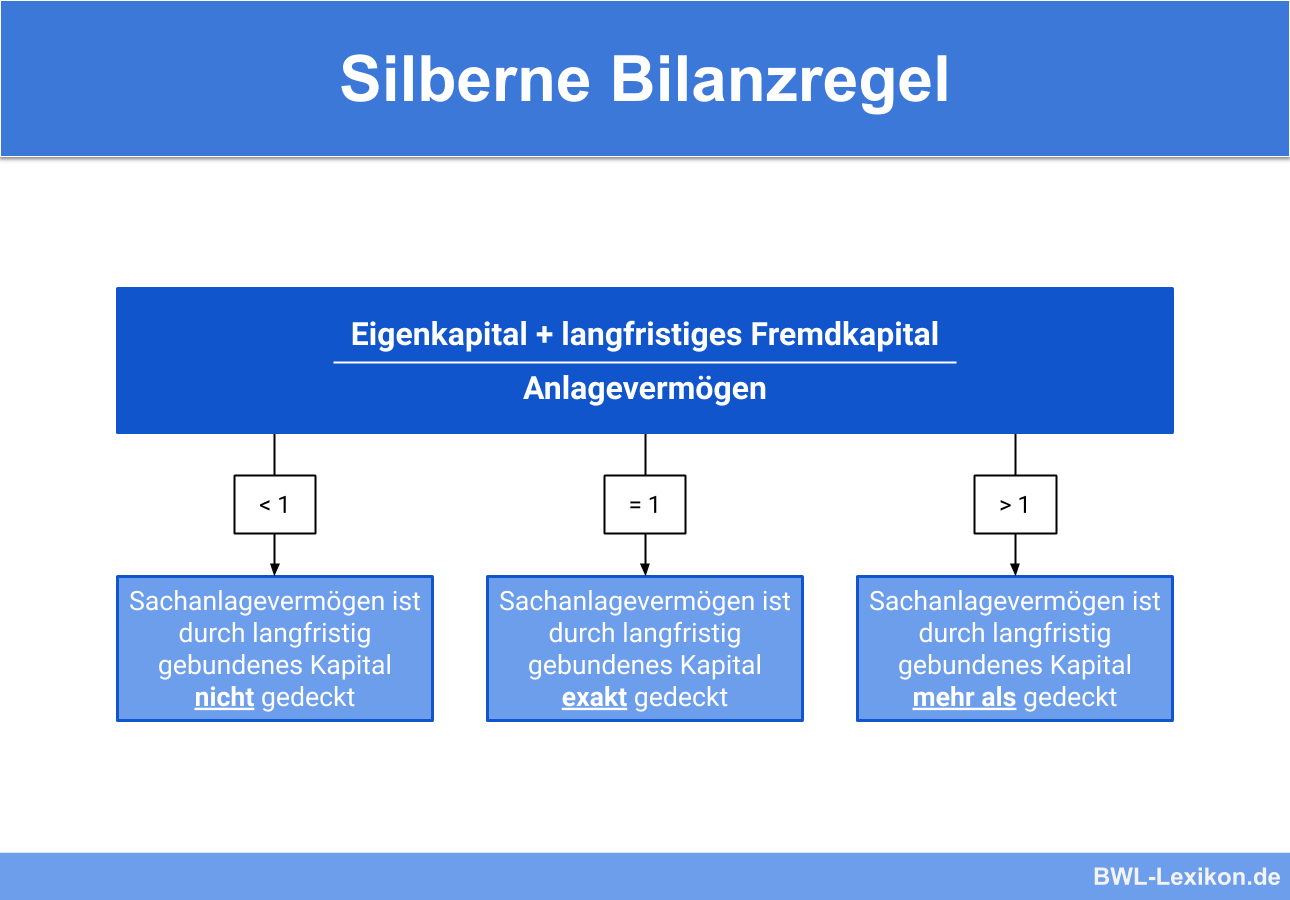

Die silberne Bilanzregel verlangt, dass das Sachanlagevermögen durch langfristig gebundenes Kapital gedeckt ist. Das Sachanlagevermögen umfasst alle Vermögensgegenstände, die das Unternehmen über einen längeren Zeitraum nutzt. Das langfristige Kapital schließt neben dem unternehmerischen Eigenkapital das langfristige Fremdkapital ein. Ist der Wert der Analyse 1 oder höher, gilt das Erfordernis der silbernen Bilanzregel als erfüllt.

Dir wird in dieser Lektion die silberne Bilanzregel vorgestellt. Du lernst die Relevanz der betriebswirtschaftlichen Kennzahl und deren Einordnung kennen. Abschließend erfährst du, wie sich die silberne Bilanzregel in der Praxis umsetzen lässt. Um dein Wissen zu vertiefen, kannst du nach dem Text fünf Übungsfragen beantworten.

Englisch: Silver Balance sheet rule

Warum ist die silberne Bilanzregel wichtig?

Bei Anwendung der silbernen Bilanzregel stellt ein Unternehmen sicher, dass das angeschaffte Anlagevermögen – z. B. ein Betriebsgebäude oder ein Fuhrpark – finanziell abgedeckt sind. Auf diese Weise können unterschiedliche Liquiditätsstrategien geplant und umgesetzt werden.

Einordnung der silbernen Bilanzregel

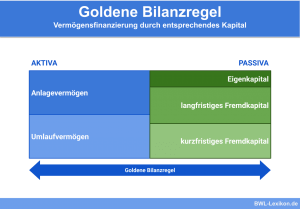

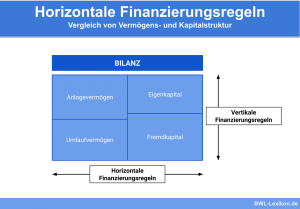

Die silberne Bilanzregel gehört zu den Finanzierungsregeln. Das Sachanlagevermögen ist durch das Eigenkapital und durch das langfristige Fremdkapital gedeckt.

Positionen des Sachanlagevermögens

Das Sachanlagevermögen setzt sich gemäß § 266 HGB u.a. aus den folgenden Positionen zusammen:

- Grundstücke und Bauten

- Technische Anlagen und Maschinen

- Betriebs- und Geschäftsausstattung

Zusammensetzung des Eigenkapitals

Das Eigenkapital wird entsprechend der Rechtsform des Unternehmens definiert. Zu dem Eigenkapital einer GmbH zählen neben der Mindestkapitaleinlage (Stammeinlage) von 25.000 € die folgenden Positionen:

- Kapitalrücklage

- Gewinnrücklagen

- Gewinnvortrag oder Verlustvortrag

- Jahresüberschuss oder Jahresfehlbetrag

Muss das Eigenkapital für ein Einzelunternehmen oder eine Personengesellschaft definiert werden, sind die Kapitalkonten der einzelnen Gesellschafter relevant.

Bestandteile des langfristigen Fremdkapitals

Das langfristige Fremdkapital setzt sich aus den Verbindlichkeiten zusammen, die dem Unternehmen für längere Zeit zur freien Nutzung zur Verfügung stehen. Langfristig ist die Verbindlichkeit, wenn die Restlaufzeit für die Rückzahlung mindestens ein Jahr beträgt.

Nicht zum langfristigen Fremdkapital rechnen z. B. Lieferantenverbindlichkeiten. Im gewöhnlichen Geschäftsverkehr wird dem Schuldner für die Begleichung eine Zahlungsfrist eingeräumt. Ist dies nicht der Fall, kann der Gläubiger die Erfüllung der Leistung umgehend verlangen.

Anwendung der silbernen Bilanzregel

Die Anwendung der silbernen Bilanzregel erfolgt mit der folgenden Formel:

![\[ \frac{Eigenkapital + langfristiges~Fremdkapital}{Anlageverm\ddot{o}gen} \ge 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3dbe439c68f5622f3c024d135d1f9f6d_l3.png "Rendered by QuickLaTeX.com")

- Kapitalkonto: 35.000 €

- Sachanlagevermögen: 40.000 €

- Rückstellungen: 15.000 €

- langfristige Darlehensschuld: 15.000 €

- ein Kurzkredit: 2.400 €

- eine Lieferantenverbindlichkeit: 120 €

Bei Anwendung der silbernen Bilanzregel wird nur das langfristige Fremdkapital des Unternehmens berücksichtigt. Hierzu zählen nicht der Kurzkredit und die Lieferantenverbindlichkeit.

Die silberne Bilanzregel wird wie folgt angewendet:

![\[ \frac{35.000~Euro + 15.000~Euro + 15.000~Euro}{40.000~Euro} = 1,625 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-830bea3af3559e02fc448118d51d4e8a_l3.png "Rendered by QuickLaTeX.com")

Mit diesem Ergebnis kann die Aussage getroffen werden, dass das Sachanlagevermögen durch langfristig gebundenes Kapital gedeckt ist.

Silberne Bilanzregel in der Praxis

Um die Kriterien der silbernen Bilanzregel in der Praxis zu erfüllen, sollte ein Unternehmer folgende Sachverhalte im Blick haben:

- Eine gute Liquidität sichert ein stabiles Eigenkapital.

- Das Fremdkapital sollte dem Unternehmen überwiegend langfristig zur Verfügung stehen.

Übungsfragen

#1. Welche Position ist nicht im Sachanlagevermögen eines Unternehmens einzuordnen?

#2. Welche Position ist nicht für die Anwendung der silbernen Finanzregel relevant?

#3. Gehört eine Lieferantenverbindlichkeit zum langfristigen Fremdkapital?

#4. Aus der Bilanz einer GmbH ergeben sich die folgenden Zahlen: Sachanlagevermögen: 55.000 € | Stammeinlage: 30.000 € | Jahresüberschuss: 15.000 € | Darlehen (Laufzeit 10 Jahre): 20.000 € | kurzfristige Verbindlichkeiten: 10.000 € | Kredit (rückzahlbar in drei Monaten): 4.200 €. Welches Ergebnis bringt die Anwendung der silbernen Finanzregel?

#5. Wie wird der Verlustvortrag bei Anwendung der silbernen Bilanzregel berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen