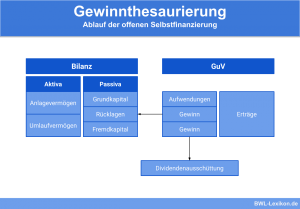

Im Rechnungswesen handelt es sich bei einer Gewinnrücklage um Jahresüberschüsse einer Kapitalgesellschaft, die nicht ausgeschüttet wurden. Sie wird also aus einbehaltenen Gewinnen gebildet (Thesaurierung) und gehört buchungstechnisch zum Eigenkapital. Die Gewinnrücklagen sind Bestandteil der offenen Rücklagen. Wo diese in der Bilanz auszuweisen sind, regelt die Gliederungsvorschrift in § 266 Abs. 3 HGB.

In dieser Lektion erklären wir dir, was Gewinnrücklagen sind, wie sie im Rechnungswesen einzuordnen sind und welchen Zweck das Unternehmen mit ihnen verfolgt. Wir zeigen dir die einzelnen Arten der Gewinnrücklage und stellen dir zum Schluss dieser Lektion einige Übungsfragen zur Verfügung.

Englisch: revenue reserves | retained earnings | retained income | surplus reserves

Warum sind Gewinnrücklagen wichtig

Gewinnrücklagen sind Beträge, die ein Unternehmen zu bestimmten Zwecken zurücklegt, zum Beispiel, um gewisse Risiken abzusichern. im Falle eine Verlustes kann dieses zusätzliche Haftungskapital zur Abdeckung herangezogen werden. Der Vorteil besteht darin, dass das gezeichnete Kapital dafür – zumindest vorerst – nicht verwendet werden muss.

Außerdem gibt es gesetzliche Vorschriften für die Bildung von Gewinnrücklagen. Im Interesse des Gläubigerschutzes haben Aktiengesellschaften, Unternehmergesellschaften und Kommanditgesellschaften auf Aktien entsprechend „Gesetzliche Rücklagen“ in vorgeschriebener Höhe zu bilden.

Was sind Gewinnrücklagen?

Bei den Gewinnrücklagen handelt es sich um Jahresüberschüsse einer Kapitalgesellschaft, die nicht ausgeschüttet, sondern einbehalten (thesauriert) wurden. Gewinnrücklagen sind Bestandteil des Eigenkapitals. Im direkten Vergleich dazu: Rückstellungen werden dem Fremdkapital zugeordnet.

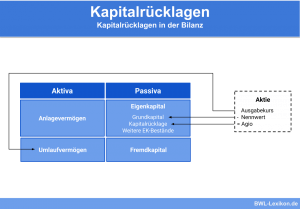

Während das Grundkapital bzw. das gezeichnete Kapital eines Unternehmens weitgehend konstant bleibt, sind Rücklagen als Teil des Eigenkapitals durchaus variabel. Gewinnrücklagen lassen sich als finanzielle Reserveposten in der Bilanz betrachten. Sie sind Teil der offenen Rücklagen und müssen laut § 266 Abs. 3 HGB (Gliederungsvorschrift) getrennt ausgewiesen werden. So folgt dem Grundkapital zunächst die Kapitalrücklage und im nächsten Schritt die Gewinnrücklage, aufgeteilt in ihre unterschiedlichen Unterarten.

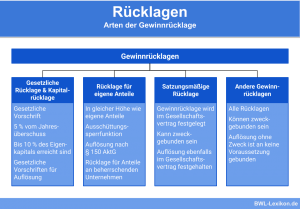

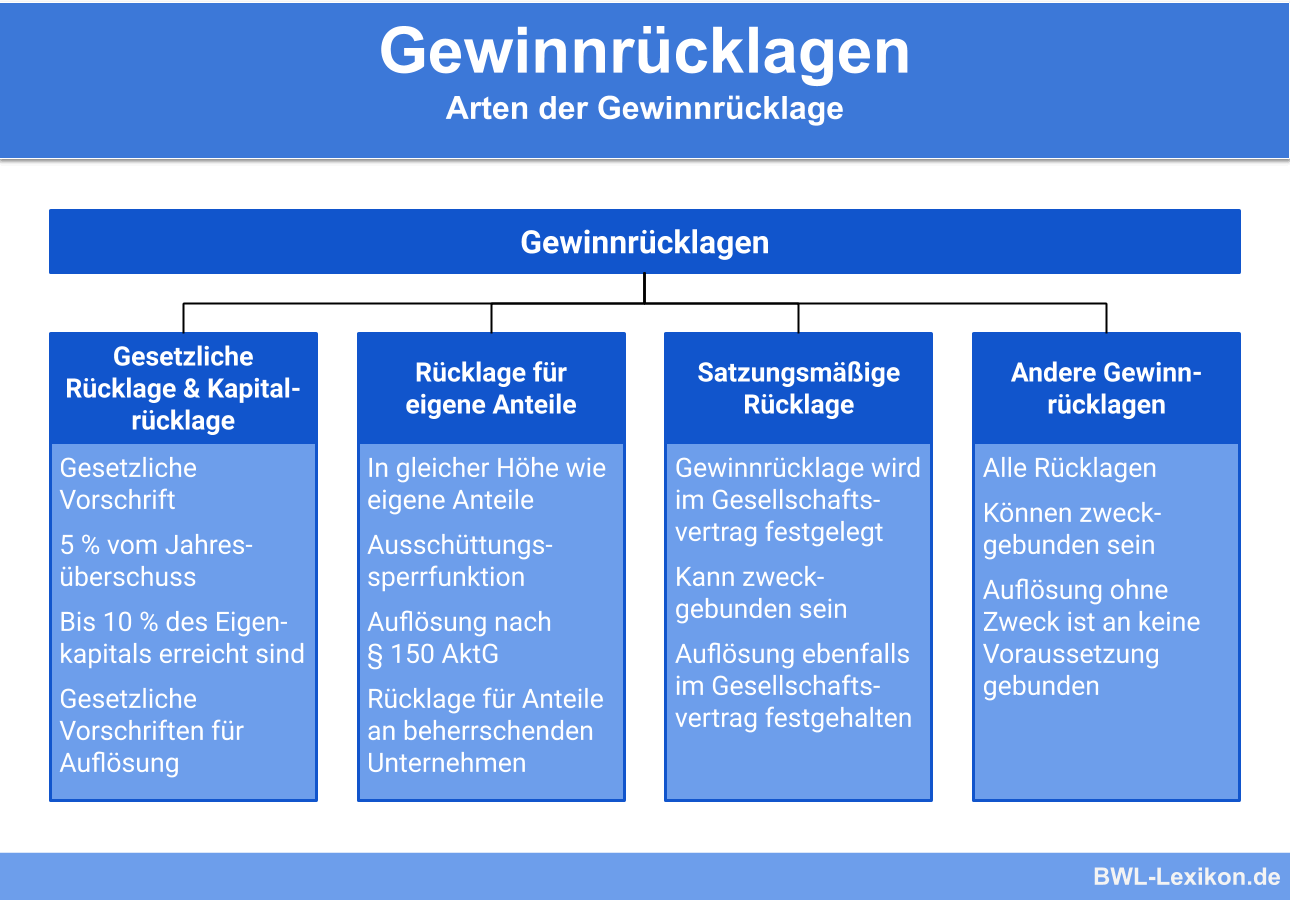

Die Arten der Gewinnrücklage

In § 266 Abs. 3 HGB sind die Unterarten der Gewinnrücklage klar und vollständig aufgezählt:

- Gesetzliche Rücklage:

Nach § 150 Abs. 2 AktG müssen Aktiengesellschaften (AG) und Kommanditgesellschaften auf Aktien (KGaA) aus dem Jahresüberschuss in die gesetzliche Rücklage so lange 5 % einstellen, bis diese – mit der Kapitalrücklage zusammen – 10 % des Grundkapitals entspricht. Der Jahresüberschuss ist gegebenenfalls vorher um einen Verlustvortrag zu reduzieren.Nach § 5a Abs. 3 Nr. GmbHG sind Unternehmergesellschaften (UG) verpflichtet, 25 % des Jahresüberschusses in die gesetzliche Rücklage einzustellen. Auch dieser Jahresüberschuss ist gegebenenfalls um den Verlustvortrag zu reduzieren.

- Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen:

Auf der Aktivseite der Bilanz ist der Betrag der entsprechenden Anteile zu ersehen. Laut § 272 Abs. 4 HGB ist exakt dieser Betrag in die Rücklage einzustellen. Werden die Anteile eingezogen oder veräußert oder wird sonst ein niedrigerer Betrag auf der Aktivseite eingestellt, ist diese Rücklage aufzulösen. - Satzungsmäßigen Rücklagen:

Diese Rücklagen können – sofern die Satzung des Unternehmens dies vorsieht – höher sein als die gesetzliche Rücklage. Die Grundlage dafür ist der § 58 AktG. - Anderen Gewinnrücklagen:

Bei diesen handelt es sich um eine Restgröße, die durch die genannten Rücklagevarianten nicht erfasst wird.

Die Bildung der Gewinnrücklage

Gewinnrücklagen sind aus den Jahresüberschüssen zu bilden – aus dem soeben abgeschlossenen Geschäftsjahr oder auch aus den früheren Geschäftsjahren. Das heißt, die Gewinne werden bis zu einem gewissen Betrag nicht ausgeschüttet, sondern einbehalten. Hier greift § 272 Abs. 2 und 3 HGB. Abhängig von der Rechtsform der Unternehmen gelten unterschiedliche Vorschriften für die Bildung der Gewinnrücklage.

Aktiengesellschaften und Kommanditgesellschaften auf Aktien

Für Aktiengesellschaften und Kommanditgesellschaften besteht eine gesetzliche Verpflichtung zur Bildung der gesetzlichen Rücklage; für andere und satzungsmäßige Rücklagen existiert dagegen ein Wahlrecht.

Der gesetzliche Zwang zur Dotierung endet, wenn die gesetzliche Rücklage einen Anteil von 10 % am gezeichneten Kapital erreicht hat. § 275 Abs. 4 HBG schreibt den Ausweis der gebildeten oder veränderten Gewinnrücklage nach dem Posten „Jahresüberschuss bzw. Jahresfehlbetrag“ vor. So soll verdeutlicht werden, dass die Bildung der Gewinnrücklage als Gewinnverwendung zu verstehen ist.

Gesellschaften mit beschränkter Haftung

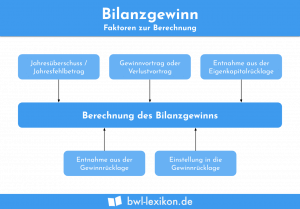

Gemäß § 29 Abs. 2 GmbHG kann die Gesellschafterversammlung den gesamten Jahresüberschuss in die Gewinnrücklage einstellen. In einem solchen Fall wird kein Bilanzgewinn ausgewiesen.

Wichtig zu wissen: Der Bilanzgewinn zeigt demnach den Teil an, der nach der Ergebnisverwendung zur Ausschüttung verfügbar ist. Er zeigt nicht den tatsächlich erwirtschafteten Erfolg des Unternehmens an!

Die Auflösung der Gewinnrücklagen

Sollen die Gewinnrücklagen aufgelöst werden, sind strenge Voraussetzungen (siehe § 150 Abs. 3 und 4 AktG) einzuhalten. So müssen die Gewinnrücklagen gemeinsam mit den Kapitalrücklagen die gesetzlich erforderlichen Rücklagen der Höhe nach erreichen. Ist dies nicht der Fall, dürfen sie lediglich genutzt werden, um einen Verlust abzudecken – und dies auch nur dann, wenn weder der Gewinnvortrag noch andere Gewinnrücklagen dafür ausreichen (§ 150 Abs. 3 AktG).

Wenn die Rücklagen die gesetzlich notwendige Mindestgrenze überschreiten, dürfen sie auch für die Erhöhung des Kapitals genutzt werden (§ 150 Abs. 4 Nr. 3 AktG). Sind keine Verluste auszugleichen, dürfen die anderen Gewinnrücklagen für andere Zwecke verwendet werden, zum Beispiel zur Erhöhung des Kapitals oder auch – sofern der Jahresüberschuss dafür nicht ausreicht – zur Dividendenausschüttung.

Rücklagenauflösungen unterliegen einem Abführungsverbot. § 275 Abs. 4 HGB ordnet explizit an, dass der Ausweis der Rücklagenauflösungen erst nach dem Posten „Jahresüberschuss bzw. Jahresfehlbetrag“ erfolgen darf.

Es gibt lediglich eine Ausnahme von dieser Regel, die in § 301 Satz 2 AktG festgelegt ist, und zwar für den Fall, dass während der Laufzeit eines Gewinnabführungsvertrags Beträge in andere Gewinnrücklagen eingestellt wurden. Der Grund dieser Ausnahme besteht im möglichen Anreiz, die in der Vertragszeit erwirtschafteten Gewinne auch in Gewinnrücklagen einzustellen, anstatt sie vollständig abzuführen.

Übungsfragen

#1. Was sind Gewinnrücklagen?

#2. Welche Aussage zu den Gewinnrücklagen ist FALSCH?

#3. In der folgenden Aufzählung befindet sich eine Rücklagenart, die NICHT zu den Unterarten der Gewinnrücklagen zählt. Welche?

#4. Gewinnrücklagen entstehen ausschließlich …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen