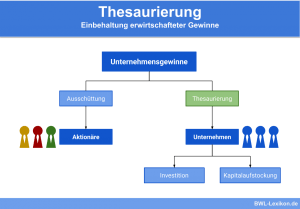

Die Gewinnthesaurierung wird auch „offene Selbstfinanzierung“ genannt und ist von der stillen Selbstfinanzierung klar abzugrenzen. Die offene Selbstfinanzierung ist in der Bilanz auszuweisen, wobei Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften unterschiedlich bilanzieren. Der Begriff „Gewinnthesaurierung“ hat seine Wurzeln in der griechischen Antike, als Schatzhäuser Heiligtümer bewahrten und als Thesaurus bezeichnet wurden.

In dieser Lektion erfährst du, was die Gewinnthesaurierung ist, wie sie in der Bilanz erscheint und welche gesetzlichen Vorschriften es dazu gibt. Wir nennen dir wichtige Vorteile der offenen Selbstfinanzierung und zeigen dir den wichtigsten Interessenkonflikt in diesem Zusammenhang auf. Zum Schluss dieser Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: offene Selbstfinanzierung

- Englisch: open self-financing | profit retention

Warum ist die Gewinnthesaurierung wichtig?

Kapitalgesellschaften, Personengesellschaften und Einzelunternehmen haben – zum Teil aufgrund gesetzlicher Vorschriften – ein großes Interesse an der Bildung von Gewinnrücklagen. Bei der Gewinnthesaurierung werden erwirtschaftete Gewinne nicht ausgeschüttet, sondern im Unternehmen zurückbehalten. Bei Bedarf können diese Finanzmittel genutzt werden, um beispielsweise Anschaffungen zu finanzieren.

Damit ist das Unternehmen zumindest in gewissem Maß unabhängig von externen Kreditgebern und hat keine zusätzlichen finanziellen Belastungen wie zum Beispiel Zinszahlungen. Die finanzwirtschaftlichen Kennzahlen werden verbessert, die Kreditwürdigkeit des Unternehmens steigt. Da umgekehrt den Anteilseignern weniger Gewinn ausgezahlt wird, kann es hier zu Interessenkonflikten kommen.

Im Unternehmen ist daher sorgfältig abzuwägen, ob eine Gewinnrücklage, die über die gesetzlichen Beträge hinausgeht, sinnvoll ist. Wichtig in diesem Zusammenhang: Die Mittel aus den Rücklagen müssen so eingesetzt werden, dass der Gewinn steigt und die Ausschüttungen sich somit langfristig erhöhen.

Was ist eine Gewinnthesaurierung?

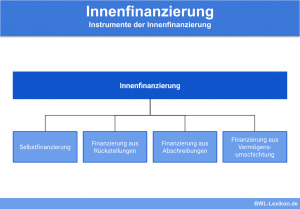

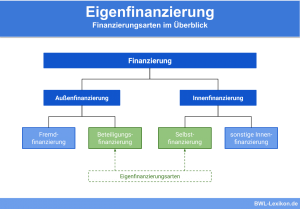

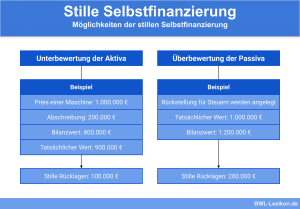

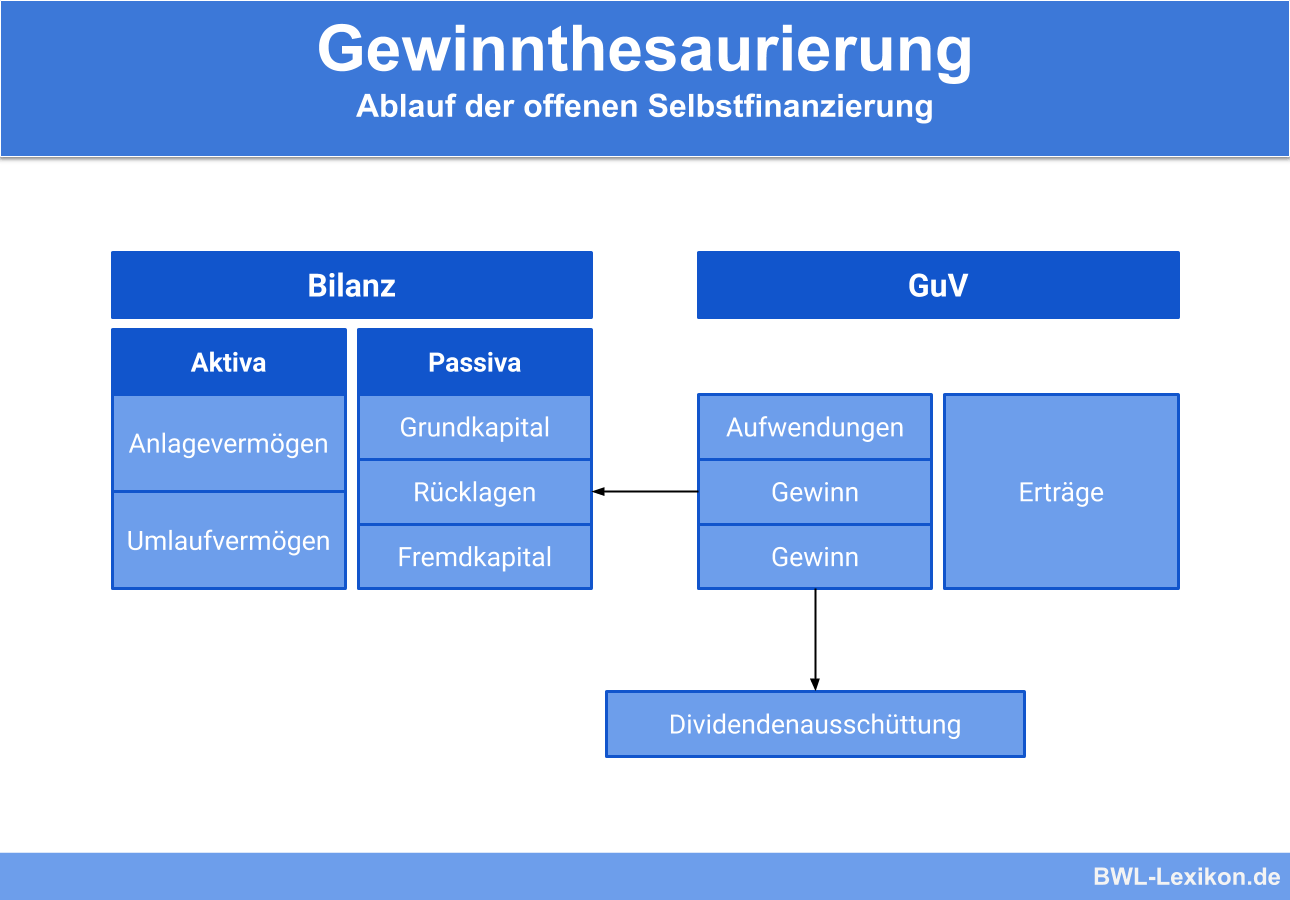

Die Gewinnthesaurierung, auch als offene Selbstfinanzierung bezeichnet, zählt zu den Instrumenten der Innenfinanzierung. Offene Selbstfinanzierungen werden in der Bilanz als Gewinnrücklage ausgewiesen, während bei der stillen Selbstfinanzierung stille Reserven aufgelöst werden.

Im Zuge der offenen Selbstfinanzierung behalten Kapitalgesellschaften Gewinne ein und führen diese Beträge der Gewinnrücklage zu. Auf diese Weise erhöhen sie das Eigenkapital; Einzelunternehmer und Personengesellschaften erhöhen ihr Kapitalkonto. Wie hoch die jeweilige offene Selbstfinanzierung ist, lässt sich anhand des Bilanzpostens „Gewinnrücklage“ unmittelbar ersehen.

Offene Selbstfinanzierung: gesetzliche und vertragliche Regelungen

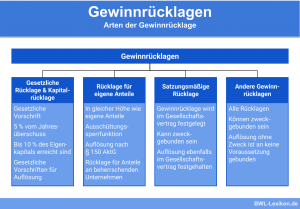

Aktiengesellschaften sowie Kommanditgesellschaften auf Aktien sind laut § 150 AktG dazu verpflichtet, gesetzliche Rücklagen zu bilden. Sie müssen 5 % des Jahresüberschusses zurücklegen, von dem ein möglicher Verlustvortrag abzuziehen ist. Diese 5 % vom Jahresüberschuss sind so lange zurückzulegen, bis die gesetzliche Rücklage erreicht ist. Diese beträgt inklusive der Kapitalrücklage mindestens 10 % des Grundkapitals.

Erst wenn die gesetzliche Rücklage vollständig gebildet wurde, darf der Jahresüberschuss in voller Höhe frei verwendet werden. Diese gesetzliche Vorgabe dient dem Schutz der Gläubiger.

Darüber hinaus können sämtliche Unternehmen einschließlich der Rechtsform GmbH festlegen, in welcher Höhe die Gewinnrücklage mindestens zugeführt werden soll. Die Festlegung erfolgt in der Satzung bzw. im Gesellschaftervertrag. So lange diese Regelungen nicht durch die Haupt- oder Gesellschafterversammlung geändert werden, haben die Verantwortlichen sich daran zu halten. Gewinnrücklagen, die über die festgelegten Beträge hinausgehen, können frei verwendet werden.

Das Unternehmen kann jährlich eine maximale Gewinnrücklage in der Höhe des versteuerten Jahresüberschusses bilden.

Die offene Selbstfinanzierung: Vorteile

Die offene Selbstfinanzierung bzw. Gewinnthesaurierung ist einerseits gesetzlich vorgeschrieben, um die Gläubiger zu schützen. Andererseits birgt sie für die Unternehmen nicht zu unterschätzende Vorteile.

Vorteile der Selbstfinanzierung:

- Die Unternehmen sind nicht auf Fremdkapital angewiesen.

- Sie vermeiden finanzielle Belastungen, beispielsweise durch Zinszahlungen.

- Sie erhöhen ihre Eigenkapital und verbessern so ihre Bonität.

- Bei Inanspruchnahme von Fremdfinanzierungen profitieren sie von einer höheren Eigenkapitalquote.

- Sie können nach Bildung der gesetzlich vorgeschriebenen Rücklagen flexibel auf die Gewinnrücklagen zugreifen.

Übungsfragen

#1. Welche Aussage zur Gewinnthesaurierung ist FALSCH?

#2. Im Zuge der Gewinnthesaurierung ...

#3. Woran ist die Höhe der offenen Selbstfinanzierung zu erkennen?

#4. Wie hoch ist die Rücklage, die Aktiengesellschaften und Kommanditgesellschaften auf Aktien laut Gesetz zu bilden haben?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen