Der Begriff der Kapitalstruktur beschreibt die Zusammensetzung des Kapitals in einem bestimmten Unternehmen. Im Zuge der Finanzanalyse richtet sich das Hauptaugenmerk auf die Struktur des Kapitals. Verschiedene Kennzahlen der Bilanz wie der statische und dynamische Verschuldungsgrad sowie die Intensität der Verschuldung helfen bei der Beurteilung der jeweiligen Kapitalstruktur. Desto höher der Anteil an Eigenkapital im Vergleich zum Fremdkapital ist, desto höher ist die Stabilität der Finanzstruktur.

In der folgenden Lektion bekommst du alle wichtigen Informationen rund um die Kapitalstruktur der Unternehmen und deren Beurteilung. Zudem stehen dir einige Übungsaufgaben zur Verfügung, mit deren Hilfe du das gelernte Wissen weiter vertiefen kannst.

Englisch: capital structure

Warum ist die Kapitalstruktur wichtig?

Mit der Berechnung der Kapitalstruktur eines Unternehmens können Verantwortliche oder Investoren prüfen, wie stabil das Unternehmen in finanzieller Sicht aufgestellt ist. Gemeinsam mit dem Pendant der Vermögensstruktur, die sich konträr auf der Aktivseite der Bilanz befindet, ist es möglich, das Unternehmen zu bewerten. Zudem können die Verantwortlichen Verbesserungspotenzial identifizieren und ggf. Maßnahmen einleiten.

Kapitalstruktur

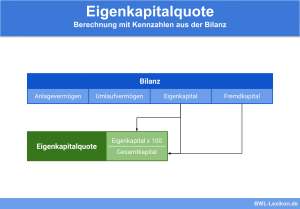

Die Kapitalstruktur eines Unternehmens beschreibt die Zusammensetzung des unternehmenseigenen Kapitals. Dabei ergibt sich die Kapitalstruktur grundsätzlich aus der Bilanz. Die Passivseite beschreibt insbesondere mit Hilfe der Kennzahlen Eigenkapital und Fremdkapital, wie es mit der Finanzierung des Unternehmens aussieht.

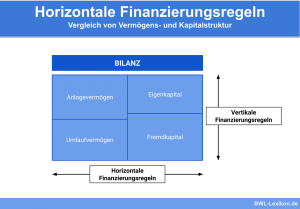

Horizontale und vertikale Kapitalstruktur

Die Unterteilung der Kapitalstruktur erfolgt in zwei verschiedene Varianten:

- Horizontale Kapitalstruktur

- Vertikale Kapitalstruktur

Beide Unterteilungen beschreiben die Aufstellung des Kapitals des Unternehmens auf divergierende Art und Weise. Die vertikale Kapitalstruktur setzt dabei Eigenkapital und Fremdkapital jeweils im Verhältnis zum Gesamtkapital eines Unternehmens. Demgegenüber beschreibt die Kapitalstruktur horizontaler Art, ob und inwieweit das Eigenkapital das Anlagevermögen und das Fremdkapital das Umlaufvermögen deckt.

Berechnung der Kapitalstruktur

Die Berechnung der Kennziffer Kapitalstruktur gefolgt in der allgemeinen Art mithilfe von einer einfachen Formel. Die Überprüfung des Ziels einer ausgewogenen Kapitalstruktur eines Unternehmen ergibt sich aus dem Verhältnis von Eigen- und Fremdkapital.

![\[ Kapitalstruktur = \frac{Eigenkapital}{Fremdkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7704c5949a43d496b5b7f57ed2e8252d_l3.png "Rendered by QuickLaTeX.com")

Zielwerte der Kapitalstruktur

Um jedoch die wirtschaftliche Stabilität des Unternehmens mithilfe dieser Kennziffer zu überprüfen, bedarf es eines Zielwerts. Grundsätzlich fungiert die Zahl 1 als Zielwert der Kapitalstruktur. Allerdings variieren die Zielwerte nach der Branche. Letztendlich empfiehlt es sich, branchenspezifische Werte zur Überprüfung der Kapitalstruktur eines Unternehmens zu nehmen.

Regeln der Kapitalstruktur

Banken oder Unternehmen setzen auf spezifische Kapitalstrukturregeln, um das wirtschaftliche Handeln mit Vorgaben zu reglementieren. Derartige Vorgaben werden auch als vertikale Finanzierungsregeln bezeichnet.

Bekannte Finanzierungsregeln für Unternehmen oder von Banken sind:

- 1:1 Regel

- 2:1 Regel

- 3:1 Regel

Je nach der Finanzierungsregel unterscheidet sich das Verhältnis von Fremdkapital zum Eigenkapital. Bei der 1:1 Regel muss das Verhältnis 1:1 sein. Das heißt, dass die Eigenkapitalquote mindestens bei 50% liegt.

Demgegenüber genügt bei der 2:1 Regel, dass die Eigenkapitalquote mindestens bei einem Drittel liegt.

Bei der 3:1 Quote ist es ausreichend, wenn das Eigenkapital mindestens ein Viertel des Gesamtkapitals darstellt.

Wichtige Kennzahlen zur Beurteilung der Kapitalstruktur

Für die Beurteilung der Kapitalstruktur eines Unternehmen gibt es eine Vielzahl betriebswirtschaftlicher Kennzahlen, mit deren Hilfe die Unternehmen oder Banken die wirtschaftliche Stabilität des Akteurs beurteilen können.

Insbesondere die folgenden Kennzahlen helfen bei der Beurteilung:

| kurzfristige Verschuldungsintensität: | Verhältnis von kurzfristigem Fremdkapital zu allgemeinem Fremdkapital |

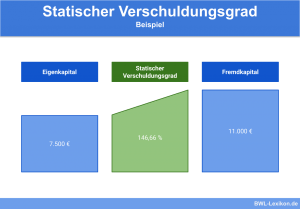

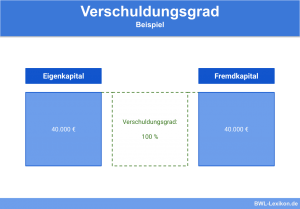

| statischer Verschuldungsgrad: | Verhältnis von Fremdkapital zum Eigenkapital |

| dynamischer Verschuldungsgrad: | Verhältnis der effektiven Verschuldung zum Cashflow |

| Eigenkapitalrentabilität: | Verhältnis von Gewinn zum Eigenkapital |

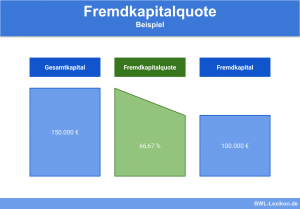

| Fremdkapitalquote: | Verhältnis vom Fremdkapital zum Gesamtkapital |

Übungsfragen

#1. Welche dieser Kennziffern der Betriebswirtschaftslehre dient nicht zur Beurteilung der Kapitalstruktur eines Unternehmens?

#2. Welches Verhältnis zeigt die Kapitalstruktur eines Unternehmens an?

#3. „Branchenspezifische Zielwerte hinsichtlich der idealen Kapitalstruktur sind nicht notwendig“ – richtig oder falsch?

#4. Wie wird die Kapitalstruktur eines Unternehmens grundsätzlich ausgedrückt?

#5. Welche Regel gibt es bei den Finanzstrukturregeln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen