Die Fremdkapitalquote ist der Anteil des Fremdkapitals am gesamten Kapital. Als betriebswirtschaftliche Kennzahl stellt die Fremdkapitalquote das prozentuale Verhältnis zwischen den fremden Mitteln und der Bilanzsumme eines Unternehmens dar. Die Bilanzsumme entspricht dem Gesamtkapital. Es setzt sich zusammen aus dem Eigenkapital und dem Fremdkapital.

In dieser Lektion erfährst du, warum die Fremdkapitalquote wichtig ist und welche Anhaltspunkte ein Unternehmer bekommt, wenn sie ermittelt wird. Die Ermittlungsgrößen – das Fremdkapital und das Gesamtkapital – werden definiert. Ein Beispiel zur Ermittlung der Fremdkapitalquote und Hinweise, wie die Kennzahl aus betriebswirtschaftlicher Sicht zu sehen ist, runden die Ausführungen ab. Damit du dein Wissen vertiefen kannst, werden dir am Ende des Textes vier Übungsfragen gestellt.

Warum ist die Fremdkapitalquote wichtig?

Die Fremdkapitalquote ist nicht nur für den Unternehmer eine maßgebliche Größe. Anteilseigner und Gläubiger haben ein ebenso großes Interesse daran, wie sich das fremde Kapital zum Gesamtkapital verhält.

Je höher die Fremdkapitalquote ist, desto abhängiger ist das Unternehmen von seinen Gläubigern. Die Kreditwürdigkeit des Unternehmens sinkt. Dies wirkt sich für einen Unternehmer nachteilig aus, wenn er die Kreditverhandlungen mit einer Bank führen muss.

Wie wird die Fremdkapitalquote ermittelt?

Die Fremdkapitalquote wird mit folgender Formel ermittelt:

![\[ Fremdkapitalquote = \frac{Fremdkapital}{Gesamtkapital}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-354509ae97d55cb56ff82549fda5fc4b_l3.png "Rendered by QuickLaTeX.com")

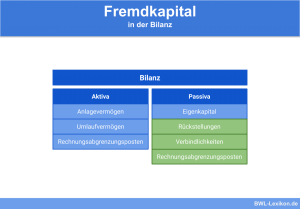

Definition Fremdkapital

Das Fremdkapital setzt sich zu einem großen Teil aus den finanziellen Mitteln zusammen, die dem Unternehmen von externen Gläubigern zur Verfügung gestellt werden. Dies sind in erster Linie die Verbindlichkeiten, die dem Unternehmen durch die Aufnahme von Darlehen und Krediten entstehen.

Steht am Jahresende noch die Rechnung eines Lieferanten offen, stellt dies für den Unternehmer eine Verbindlichkeit aus Lieferung und Leistung dar, die ebenfalls dem Fremdkapital zuzurechnen ist. Für die zu zahlende Körperschaftsteuer muss das Unternehmen eine Rückstellung bilden. Diese stellt Fremdkapital dar. Weitere Positionen des Fremdkapitals sind Wechselverbindlichkeiten und Konzernverbindlichkeiten.

Definition Gesamtkapital

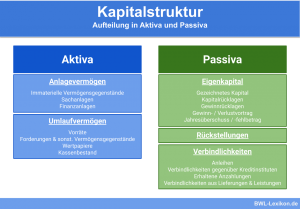

Addiert man zu dem Fremdkapital die Positionen des Eigenkapitals, ergibt sich als Summe das Gesamtkapital. Das Eigenkapital definiert sich nach der Rechtsform des Unternehmens. Am umfangreichsten ist das Eigenkapital einer GmbH.

Nach dem HGB gehören bei einer Kapitalgesellschaft die folgenden Positionen zum Eigenkapital:

- Rücklagen in das Kapital

- Gewinnrücklagen

- Gewinnvortrag/ Verlustvortrag

- Jahresüberschuss/ Jahresfehlbetrag

Das Eigenkapital der Gesellschaft setzt sich aus den folgenden Positionen zusammen:

| Gezeichnetes Kapital | 90.000 € |

| Kapitalrücklagen | 70.000 € |

| Verlustvortrag | 10.000 € |

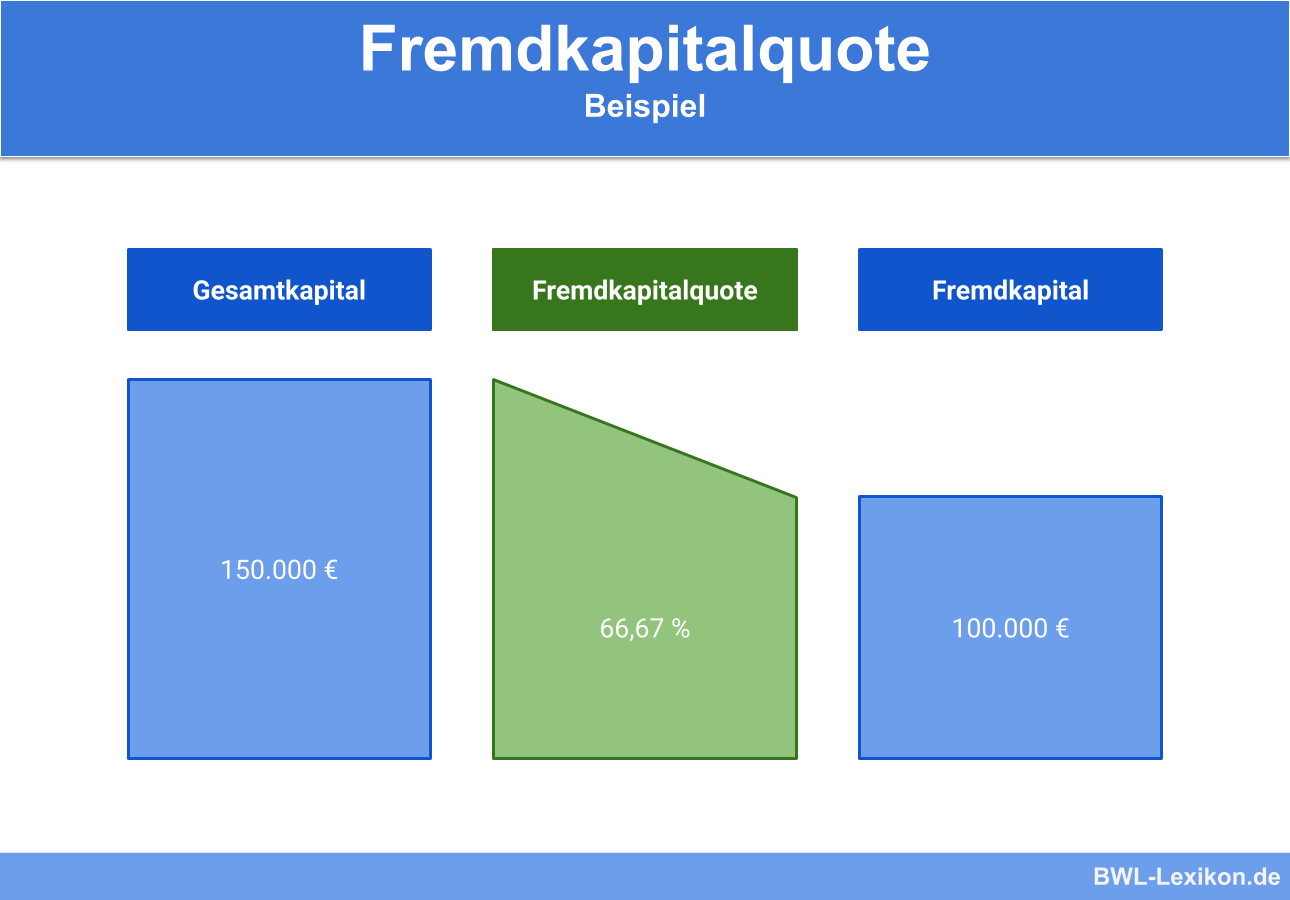

Die Fremdkapitalquote ermittelt sich in folgenden Schritten:

- Ermittlung des Fremdkapitals und des Eigenkapitals:

Das Fremdkapital (FK) umfasst die folgenden Posten:

Lieferantenrechnung 25.000 € + Darlehen 70.000 € + Rückstellung 5.000 € = Fremdkapital 100.000 € Das Eigenkapital (EK) der Gesellschaft ermittelt sich wie folgt:

Gezeichnetes Kapital 90.000 € + Kapitalrücklagen 70.000 € - Verlustvortrag -10.000 € = Eigenkapital 150.000 € - Ermittlung des Gesamtkapitals:

Das Gesamtkapital (GK) ergibt sich aus der Summe von Eigenkapital und Fremdkapital.Eigenkapital + Fremdkapital = GesamtkapitalGesamtkapital = 100.000 € + 150.000 € = 250.000 €

- Ermittlung der Fremdkapitalquote

![\[ \frac{Fremdkapital}{Gesamtkapital}*100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-37ca4fd56862073e452180f0b49607a9_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{100.000 Euro}{250.000 Euro}*100\%= 40,00\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c718b1c8ce6e9e331eb02bf58ec7e4fb_l3.png "Rendered by QuickLaTeX.com")

Die Fremdkapitalquote aus betriebswirtschaftlicher Sicht

Betriebswirtschaftlich lässt sich aus der Fremdkapitalquote viel ableiten. Als Anzeichen für die Zahlungsfähigkeit eines Unternehmens ist sie eine bedeutende Größe.

Eine hohe Fremdkapitalquote deutet auf eine starke Abhängigkeit des Unternehmens von seinen Fremdkapitalgebern hin. Weil für die entstehenden Zinsaufwendungen Gewinne verbraucht werden müssen, steigt das Ertragsrisiko.

Eine hohe Fremdkapitalquote wirkt sich auf den Beschäftigungsstand aus, weil ein Unternehmer in dieser Situation schneller dazu bereit, Kündigungen auszusprechen.

Übungsfragen

#1. Welche Position gehört nicht zum Fremdkapital?

#2. Wie setzt sich das bilanzielle Gesamtkapital eines Unternehmens zusammen?

#3. Worauf hat eine hohe Fremdkapitalquote Einfluss?

#4. Die Z-GmbH hat ein gezeichnetes Kapital von 20.000 € und einen Gewinnvortrag von 10.000 €. Verbindlichkeiten stehen mit einem Betrag von 90.000 € in der Bilanz. Für eine zu erwartende Körperschaftsteuerzahlung wurde in der Bilanz eine Rückstellung in Höhe von 5.000 € gebildet. Welche Fremdkapitalquote ergibt sich aus diesen Zahlen:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen