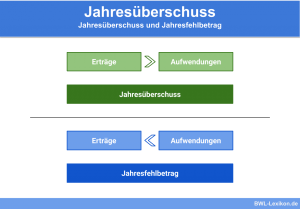

Werden erwirtschaftete Gewinne eines Unternehmens oder einer Organisation nicht ausgeschüttet oder ausgegeben, sondern verbleiben im Unternehmen oder in der Organisation, spricht man von „Thesaurierung“. Besonders relevant ist die Thesaurierung bei Fondsgesellschaften: In diesem Fall werden die Fondserträge nicht an die Anteilseigner ausgeschüttet, sondern genutzt, um das Fondsvermögen und damit den Eigenwert der einzelnen Anteile zu erhöhen.

In dieser Lektion erfährst du, was Thesaurierung bedeutet und welche die Vor- und Nachteile der Gewinnthesaurierung sind. Darüber hinaus erklären wir dir den Unterschied zwischen offener und verdeckter Thesaurierung sowie zwischen Thesaurierung und Wiederanlage. Am Schluss dieser Lektion stellen wir dir ein paar Übungsfragen zur Lernkontrolle zur Verfügung.

- Aus dem Griechischen „thesauros“ = Schatzhaus

- Englisch: accumulation | capitalization

Warum ist die Thesaurierung wichtig?

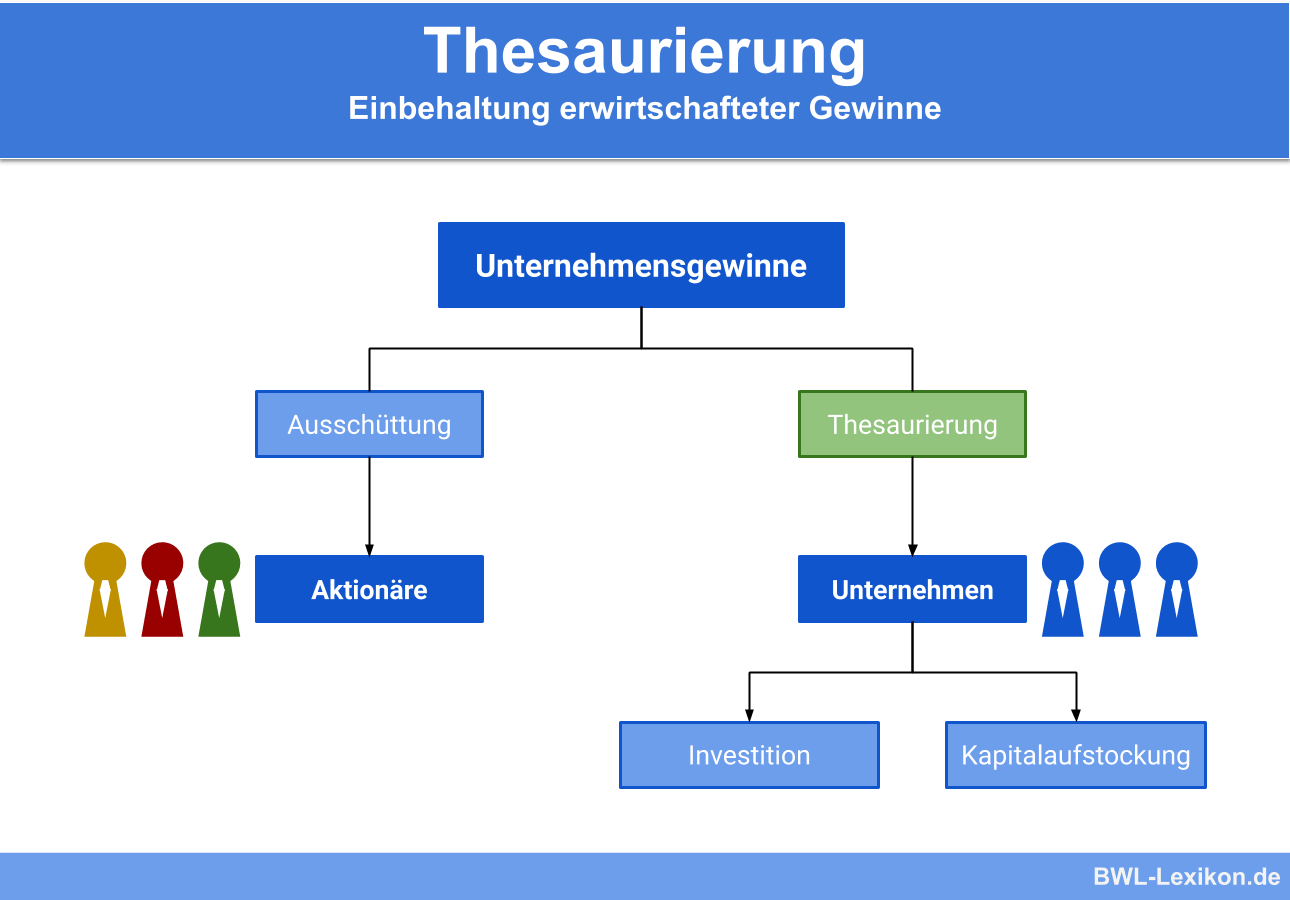

Im Zuge der Thesaurierung werden Gewinne nicht ausgeschüttet, sondern vom Unternehmen einbehalten und dem Eigenkapital zugeführt. Damit verbessert sich die Kapitalstruktur des Unternehmens und die Kreditwürdigkeit. Thesaurierte Beträge können beispielsweise für wichtige Investitionen genutzt werden.

Was ist Thesaurierung?

Ein Unternehmen oder eine Organisation erwirtschaftet Gewinne und entscheidet, diese nicht auszuschütten, sondern sie einzubehalten. Dieser Vorgang wird als „Thesaurierung“ bezeichnet. Die Thesaurierung ist von der Wiederanlage klar abzugrenzen. Im Laufe dieser Lektion gehen wir genauer auf die Unterschiede ein.

Vor allem in Fondsgesellschaften spielt die Thesaurierung eine große Rolle. Hier werden die Gewinne einbehalten, um das Fondsvermögen zu erhöhen. Damit ergibt sich gleichzeitig ein höherer Eigenwert der einzelnen Anteile. Für Unternehmen gehört die Gewinnthesaurierung zur Selbstfinanzierung; sie bildet ein per Eigenkapital erbrachtes Innenfinanzierungsmittel.

Wie werden erwirtschaftete Gewinne verwendet?

Organisationen verfolgen grundsätzlich zwei Strategien, wenn es um die Verwendung der erzielten Gewinne geht: Sie schütten die Gewinne an die Anteilseigner aus oder behalten sie ein, um das Eigenkapital zu erhöhen. Wie die thesaurierten Gewinne im Anschluss weiterverwendet werden, entscheidet die Organisation selbst. Es gibt hier sehr unterschiedliche Möglichkeiten.

Gewinnthesaurierung: Vor- und Nachteile

Die Thesaurierung von Gewinnen zieht weder Tilgungen noch Zinskosten nach sich. Sie verbessert die Kapitalstruktur und die Bonität des Unternehmens. Es entstehen keine Kapitalbeschaffungskosten (zum Beispiel Emissionskosten, Disagio etc.). Das durch die Thesaurierung entstandene Kapital steht dem Unternehmen als Eigenkapital langfristig zur Verfügung.

Ein Nachteil besteht nur darin, dass den Aktionären bzw. Anteilseignern die erwirtschafteten Gewinne vorenthalten werden.

Offene oder verdeckte Thesaurierung?

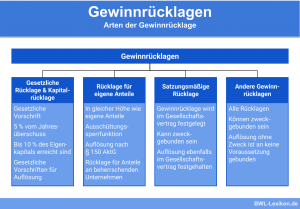

Die Thesaurierung der Gewinne geht in der Regel offen vonstatten und ist in der Bilanz ersichtlich. Es gibt allerdings auch eine verdeckte Thesaurierung. Dabei bildet das Unternehmen stille Rücklagen, oder die Aktivposten werden überbewertet. Für Aktionäre kann die verdeckte Thesaurierung abschreckend wirken. Auch wird die fehlende Korrektur durch den Markt kritisiert.

Unterschied zwischen Thesaurierung und Wiederanlage

Bei der Wiederanlage werden die erwirtschafteten Gewinne zunächst ausgeschüttet. Im nächsten Schritt werden sie in zusätzlichen Papieren desselben Wertpapiers erneut angelegt. Dieses Verfahren ist unter Umständen sogar automatisiert.

Hinsichtlich der Renditeleistung unterscheiden sich die Thesaurierung und die Wiederanlage nicht. Laut ökonomischer Theorie steigt der Wert der einzelnen Fondsanteile durch die Thesaurierung oder durch die Wiederanlage um exakt den thesaurierten Betrag.

Übungsfragen

#1. Was ist Thesaurierung?

#2. Welche Aussage zur Thesaurierung ist FALSCH?

#3. Welchen Nachteil hat die Thesaurierung erwirtschafteter Gewinne?

#4. Was ist der bedeutendste Unterschied zwischen Thesaurierung und Wiederanlage?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen