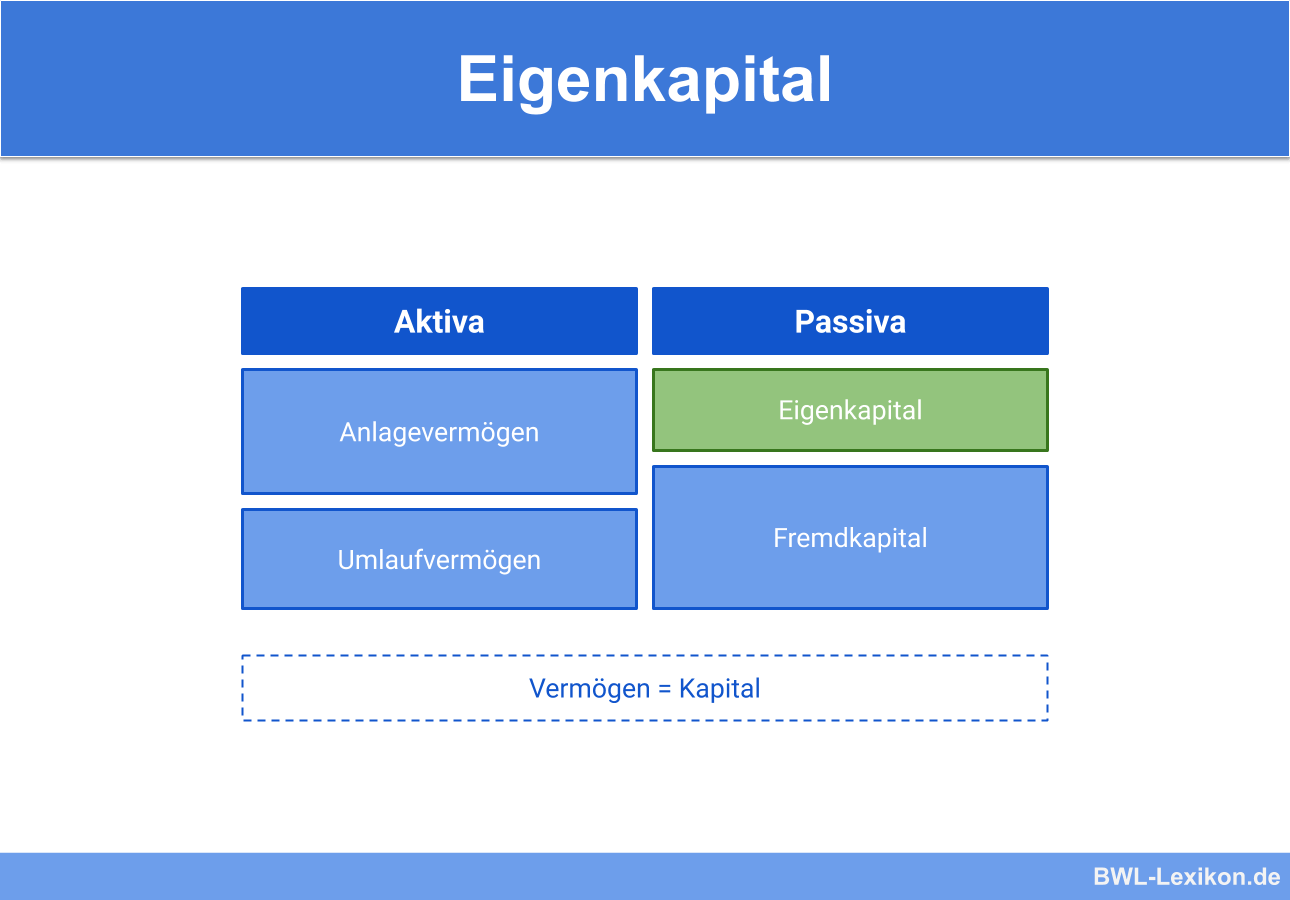

Eigenkapital ist jener Teil des Kapitals eines Unternehmens, welcher das Reinvermögen darstellt. Errechnet wird es durch den Überschuss des Vermögens über die Schulden. Durch die Eigenfinanzierung des Unternehmens oder durch das Belassen des entstandenen Gewinns im Unternehmen entsteht Eigenkapital, welches in der Bilanz stets auf der Seite der Passiva aufgeführt wird. Innerhalb des Unternehmens erfüllt das Eigenkapital zahlreiche Funktionen, so dient es etwa als Haftungsgrundlage gegenüber Gläubigern.

In der folgenden Lektion erfährst du, welche Posten der Begriff des Eigenkapitals umfasst und welche Funktionen sie innerhalb eines Unternehmens haben. Ganz unten findest du außerdem zahlreiche hilfreiche Übungsaufgaben zum Thema Eigenkapital.

Englisch: equity | equity capital

Warum ist Eigenkapital wichtig?

Das Eigenkapital verfolgt den essenziellen Gedanken, den Unternehmenszweck erfüllen zu können. Es steht dem Unternehmen unbefristet zur Verfügung und ist keiner Verzinsung unterworfen.

Was ist Eigenkapital?

Eigenkapital ist jener Teil des gesamten Kapitals eines Unternehmens, das weder Fremdkapital noch Rechnungsabgrenzungsposten darstellt. Es wird von dem Unternehmen oder den Gesellschaftern selbst zugeführt oder durch entstandene Gewinne gebildet. Eigenkapital entsteht nicht nur durch Zufügen von Vermögen, sondern umfasst auch die Immobilien des Unternehmens.

Die Berechnung des Eigenkapitals erfolgt durch Ermittlung des Überschusses des Vermögens über die Schulden eines Unternehmens. Wenn einzelne Bilanzposten an dieser Stelle zu hoch oder zu niedrig angesetzt werden, vergrößert oder verringert sich das bilanzierte Eigenkapital. Erst wenn das Unternehmen liquidiert wird, ist es möglich, die genaue Höhe des Eigenkapitals zu ermitteln.

Merkmale des Eigenkapitals:

- unbefristet

- keine Verzinsung

- keine feste Laufzeit

- kein Anspruch auf Rückzahlung durch den Kapitalgeber

- hat gegenüber dem Fremdkapital Nachrang, wird bei Liquidation des Unternehmens als Letztes an Eigenkapitalgeber ausbezahlt

- haftet gegenüber Gläubigern

- Eigenkapitalgeber erhalten als Eigentümer hohe Entscheidungsgewalt und Mitwirkungsrechte innerhalb des Unternehmens

Im Gegensatz dazu wird das Fremdkapital dem Unternehmen von Dritten zur Verfügung gestellt. Es ist meist befristet und fest verzinst. Dem Fremdkapitalgeber entstehen durch die Finanzierung keine Mitwirkungs- und Kontrollrechte und keine Erfolgsbeteiligung.

Vorteile und Nachteile eines hohen Eigenkapitalanteils

Das Bilden von hohen Eigenkapitalanteilen bringt sowohl Vor- als auch Nachteile mit sich.

Vor- und Nachteile des Eigenkapitals im Überblick:

- Gefahr der Überschuldung wird verringert

- Keine Zinszahlungen

- Keine Tilgungszahlungen

- Finanzielle Unabhängigkeit des Unternehmens

- Ermöglicht dem Unternehmen höhere Gewinne

- Unternehmen mit hohen Eigenkapitalquoten erhalten oft günstigere Kredite

- Eigenkapitalgeber hat Mitbestimmungsrecht

- Ausschüttungen vermindern das Ergebnis des Unternehmens

- Höheres persönliches Risiko der Unternehmer

- An Eigenkapitalgeber muss gegebenenfalls eine Risikoprämie ausbezahlt werden

Funktionen des Eigenkapitals

Eigenkapital erfüllt – je nach Form des Unternehmens – zahlreiche wichtige Funktionen.

Funktionen des Eigenkapitals im Überblick:

- Gründungsfunktion: Vor allem bei der Unternehmensgründung ist das Eigenkapital von großer Wichtigkeit. Damit können Investitionen getätigt und der Geschäftsbetrieb aufgenommen werden

- Haftungsfunktion: Gegenüber den Gläubigern haftet das Eigenkapital und dient so als Gläubigerschutz

- Finanzierungsfunktion: Ein hoher Eigenkapitalanteil ermöglicht dem Unternehmen im Normalfall bessere Konditionen bei der Gewährung eines Kredites

- Verlustabsorptionsfunktion: Verluste können durch Eigenkapital abgefedert werden

- Risikoabdeckungsfunktion: Der Eigenkapitalanteil hat Einfluss darauf, wie hoch die maximal tragbaren Verluste eines Unternehmens sind

- Bemessungsfunktion der Gewinnverteilung: An der Höhe das durch sie aufgebrachten Eigenkapitals orientiert sich die Ausschüttungsquote des Gewinns an Kapitalgeber

- Repräsentationsfunktion: Der Anteil des Eigenkapitals am gesamten Kapital hat einen hohen Werbeeffekt. Je höher der Eigenkapitalanteil, desto höher ist die Bonität eines Unternehmens einzustufen

- Herrschaftsfunktion: je höher das Eigenkapital, desto höher ist das Mitspracherecht der Kapitalgeber

Arten des Eigenkapitals

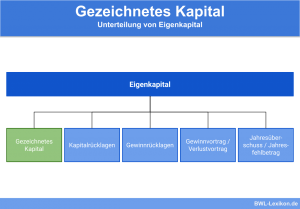

Die verschiedenen Arten des Eigenkapitals sind in § 266 Abs. 2 HGB (Handelsgesetzbuch) verankert.

Mögliche Bilanzposten des Eigenkapitals:

- Gezeichnetes Kapital: Bestimmte juristische Personen (wie etwa Kapitalgesellschaften) sind verpflichtet, bei Unternehmensgründung Eigenkapital als Stammeinlage einzubringen. Diese Einlage und alle späteren Kapitalerhöhungen ergeben das gezeichnete Kapital.

- Kapitalrücklagen: Diese werden als Sicherheit und finanzielle Reserve für einen späteren Zeitpunkt zurückgelegt

- Gewinnrücklagen: Sie beinhalten satzungsmäßige Rücklagen, gesetzliche Rücklagen, Rücklagen für Unternehmensteile und sonstige Rücklagen

- Gewinnvortrag oder Verlustvortrag: wird aus dem Gewinn oder Verlust des Vorjahres gebildet

- Jahresüberschuss oder Jahresfehlbetrag: ist der unternehmerische Gewinn nach Abzug aller anfallenden Steuern

Diese soeben aufgezählten Bilanzposten werden alle als Eigenkapital auf der Seite der Passiva in der Bilanz des Unternehmens ausgewiesen. Weitere Bilanzposten im Rahmen der Passive sind Rückstellungen, Verbindlichkeiten und Rechnungsabgrenzungsposten.

Übungsfragen

#1. Was bildet das Gegenstück zum Eigenkapital?

#2. Welche ist eine der Funktionen des Eigenkapitals?

#3. Welches ist kein möglicher Bilanzposten des Eigenkapitals?

#4. Wo sind die Arten des Eigenkapitals rechtlich verankert?

#5. Welche Form der Gewinnrücklagen gibt es nicht?

#6. Welcher ist einer der Nachteile einer hohen Eigenkapitalquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen