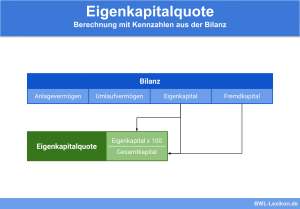

Der Verschuldungsgrad informiert über die Verschuldung eines Unternehmens. In Prozent ausgedrückt ist der Verschuldungsgrad eine wichtige Kennzahl bei der Bilanzanalyse. Bei dem statistischen Verschuldungsgrad wird das Fremdkapital im Verhältnis zum Gesamtkapital gesetzt. Da diese Ermittlung identisch mit der Berechnung der Fremdkapitalquote ist, sind bei der betriebswirtschaftlichen Sichtweise das Fremdkapital und das Eigenkapital die maßgeblichen Größen zur Ermittlung des Verschuldungsgrads.

Nach dieser Lektüre weißt du, was der Verschuldungsgrad ist. Du erfährst, welche Relevanz der Verschuldungsgrad für ein Unternehmen hat und wie die Kennzahl ermittelt wird. Die maßgebenden Größen – das Fremdkapital und das Eigenkapital – werden einer genaueren Betrachtung unterzogen. Abschließend wirst du über die Folgen eines zu hohen oder eines zu niedrigen Verschuldungsgrads informiert und was es bedeutet, wenn der Verschuldungsgrad bei 100 % liegt. Am Ende der Lektion erwarten dich einige Übungsfragen, mit denen du dein Wissen testen kannst.

Englisch: debt to equity ratio

Warum ist der Verschuldungsgrad wichtig?

Über den Verschuldungsgrad kann ein Unternehmer sich über die wirtschaftliche Situation seines Unternehmens informieren. Die Kennzahl dient dem Unternehmer zur Entscheidungsfindung für Investitionen.

Zu einem Unternehmensziel gehört es, den Verschuldungsgrad so gering wie möglich zu halten. In keinem Fall sollte der Verschuldungsgrad doppelt so hoch sein wie das Fremdkapital. Dies weist ihn und eine kreditgebende Bank auf eine sinkende Zahlungsfähigkeit hin.

Für Investoren bildet der Verschuldungsgrad eine wichtige Größe, um sich über die wirtschaftliche Stabilität des Unternehmens zu informieren.

Wie wird der Verschuldungsgrad ermittelt?

Der Verschuldungsgrad wird mit folgender Formel ermittelt:

![\[ Verschuldungsgrad = \frac{Fremdkapital}{Eigenkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0f318b4f4e3fd605cfb6f4e5593e0050_l3.png "Rendered by QuickLaTeX.com")

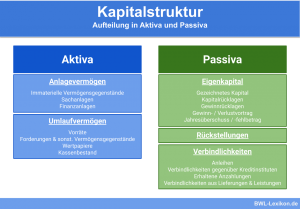

Was ist dem Fremdkapital zuzurechnen?

Mit dem Fremdkapital werden allgemein die „Schulden eines Unternehmens“ aufgeführt. Das Fremdkapital setzt sich zusammen aus den Verbindlichkeiten und den Rückstellungen, die ein Unternehmen zum Bilanzstichtag bildet.

- Rückstellungen werden für alle ungewissen Verbindlichkeiten gebildet. Ungewiss ist nicht, dass die Verbindlichkeit kommt, sondern welchen Betrag das Unternehmen für die Schuld ansetzen muss.

Rückstellungen werden z.B. für betriebliche Steuern, die betriebliche Altersvorsorge oder für drohende Verluste gebildet. Ein drohender Verlust könnte z.B. entstehen, wenn über den Jahreswechsel hinaus ein Gerichtsverfahren gegen das Unternehmen läuft, bei dem es wegen einer Patentrechtsverletzung angeklagt wurde.

- Zu den Verbindlichkeiten sind die zum Bilanzstichtag offenen Rechnungen der Lieferanten zu zählen. Wurde bei einer Bank ein Kredit aufgenommen, rechnet dieses ebenfalls zu den Verbindlichkeiten des Unternehmens. Muss das Unternehmen noch Beiträge an einen Sozialversicherungsträger leisten, gehört der Posten zu den sonstigen Verbindlichkeiten.

Was gehört zum Eigenkapital eines Unternehmens?

Das Handelsgesetzbuch legt im § 266 Absatz 2 fest, was zum Eigenkapital einer Kapitalgesellschaft zählt:

- Gezeichnetes Kapital

- Kapitalrücklagen

- Gewinnrücklagen

- Gewinn- / Verlustvortrag

- Jahresüberschuss / Jahresfehlbetrag

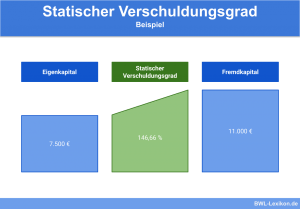

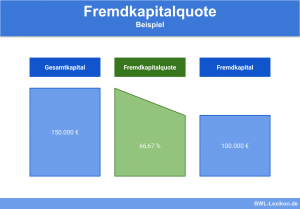

- Das gezeichnete Kapital beträgt 25.000 €.

- In die Gewinnrücklagen wurde ein Betrag von 22.500 € eingestellt.

- Aus Vorjahren besteht ein Verlustvortrag in Höhe von 20.000 €.

- Im laufenden Jahr konnte ein Jahresüberschuss von 12.500 € ermittelt werden.

Die Schulden ergeben sich wie folgt:

| Offene Lieferantenrechnungen: | 8.000 € |

| Darlehensstand Bank A: | 20.500 € |

| offener Krankenversicherungsbeitrag: | 1.500 € |

Außerdem wurde eine Körperschaftsteuerrückstellung in Höhe von 10.000 € gebildet.

FRAGE: Wie hoch ist der Verschuldungsgrad? Die Lösung wird in drei Schritten ermittelt.

- Ermittlung des Fremdkapitals

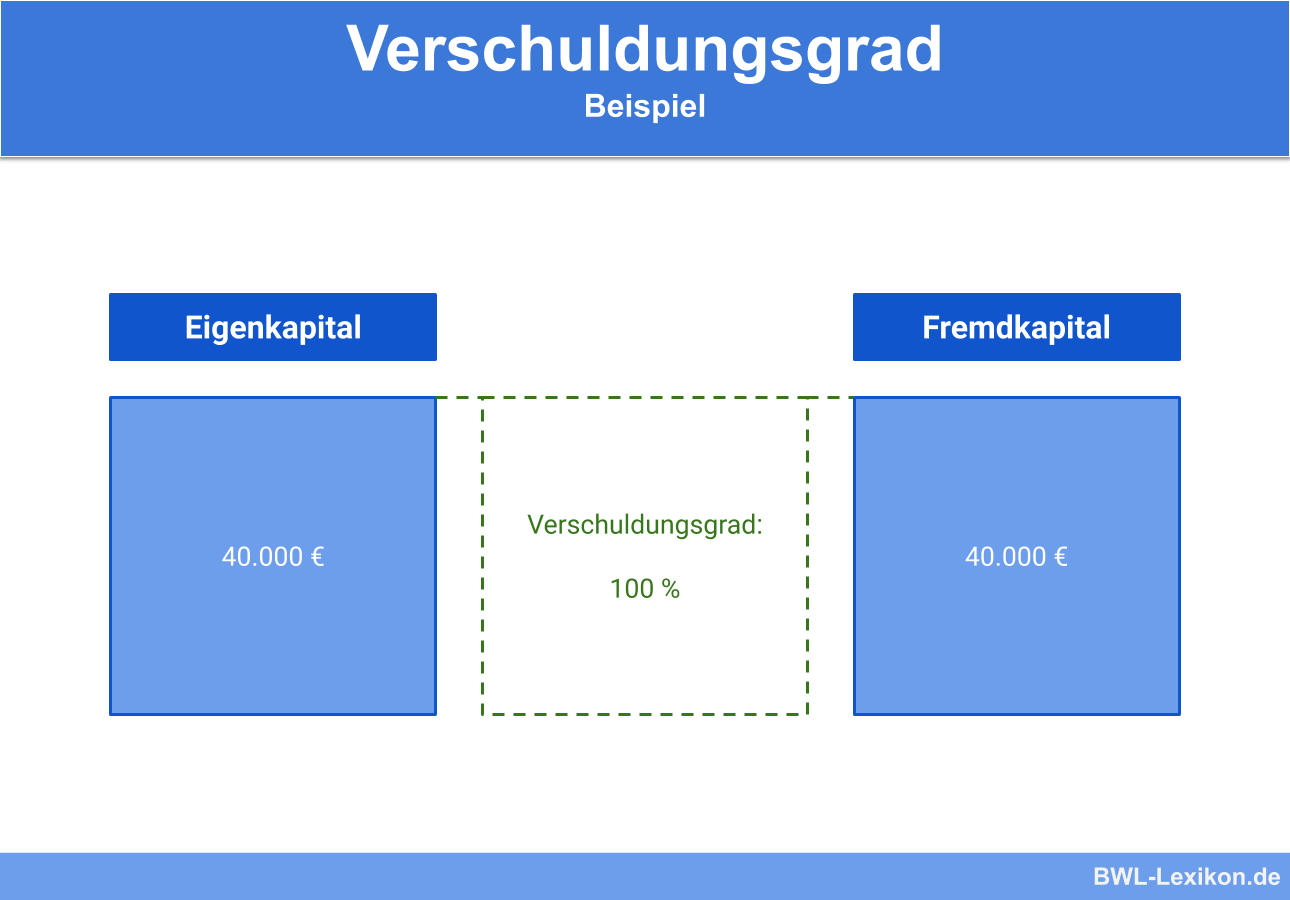

Lieferantenrechnungen 8.000 € + Darlehen 20.500 € + Krankenversicherungsbeitrag 1.500 € + Rückstellung 10.000 € = Fremdkapital 40.000 € - Ermittlung des Eigenkapitals

Gezeichnetes Kapital 25.000 € + Gewinnrücklagen 22.500 € - Verlustvortrag -20.000 € + Jahresüberschuss 12.500 € = Eigenkapital 40.000 € - Ermittlung des Verschuldungsgrads

Der Verschuldungsgrad wird durch folgende Formel ermittelt:

![\[ Verschuldungsgrad = \frac{Fremdkapital}{Eigenkapital} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-086bf8f7af48ede285d6fb7327a72632_l3.png "Rendered by QuickLaTeX.com")

![\[ Verschuldungsgrad = \frac{40.000~Euro}{40.000~Euro} * 100\% = 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8f203b1fe7316bf6480ce0da6bff7a6d_l3.png "Rendered by QuickLaTeX.com")

Der Verschuldungsgrad beträgt 100 %

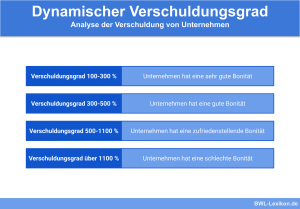

Welche Folgen können aus dem Verschuldungsgrad abgelesen werden?

Je nachdem, ob der Verschuldungsgrad hoch oder niedrig ist, lassen sich daraus unterschiedliche Folgen ableiten.

- Hat das Unternehmen einen hohen Verschuldungsgrad, wird mehr Fremdkapital in dem Unternehmen eingesetzt. Die Gefahr einer drohenden Insolvenz steigt.

- Bei einem niedrigen Verschuldungsgrad ist die Eigenkapitalfinanzierung höher. Beträgt der Verschuldungsgrad 100 %, entspricht der Fremdkapitalanteil dem Eigenkapitalanteil des Unternehmens.

Übungsfragen

#1. Welche Größen sind bei der Ermittlung des statistischen Verschuldungsgrads relevant?

#2. Was gehört nicht zum Fremdkapital einer Gesellschaft?

#3. Worauf weist ein hoher Verschuldungsgrad hin?

#4. Was besagt ein Verschuldungsgrad von 100%?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen