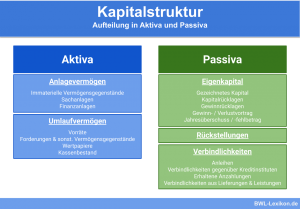

Die Eigenkapitalquote informiert über die Kapitalstruktur eines Unternehmens. Alle betriebswirtschaftlichen Kennzahlen zur Ermittlung der Eigenkapitalquote gehen aus der Bilanz eines Unternehmens hervor. Mit der Größe wird der Anteil ausgedrückt, den das Eigenkapital am Gesamtkapital hat. Das Gesamtkapital setzt sich aus dem Eigenkapital und dem Fremdkapital zusammen. Es spiegelt sich in der Bilanzsumme wider.

Die Eigenkapitalquote spielt in einem Unternehmen eine entscheidende Rolle. Hast du dich mit diesem Beitrag beschäftigt, weißt du, warum die Eigenkapitalquote wichtig ist. Du erfährst, aus welchen Faktoren sich die Eigenkapitalquote zusammensetzt und wie sie ermittelt wird. Aufgeführt wird die betriebswirtschaftliche Sicht der Kennzahl. Abschließend wird deutlich, welche positive Wirkung die Eigenkapitalquote auf den Handlungsspielraum eines Unternehmens hat. Zur Prüfung deines Wissens stehen am Ende der Ausführungen sechs Übungsfragen für dich bereit.

Warum ist die Eigenkapitalquote wichtig?

Um wirtschaftlich erfolgreich zu sein, ist es für jedes Unternehmen bedeutsam, mit eigenem Kapital ausgestattet zu sein. Der Anteil am Eigenkapital dient als Sockelbetrag für Ausgaben, die nicht vorhergesehen werden können. Gleichzeitig zeigt ein fester Grundstock am Eigenkapital den an dem Unternehmen interessierten Personenkreis, wie stabil das Unternehmen ist.

Je größer der Abstand zwischen eigenen und fremden Mitteln ist, umso freier kann die Unternehmensleitung agieren. Dies wirkt sich z.B. positiv bei Darlehensverhandlungen mit einem Kreditinstitut aus.

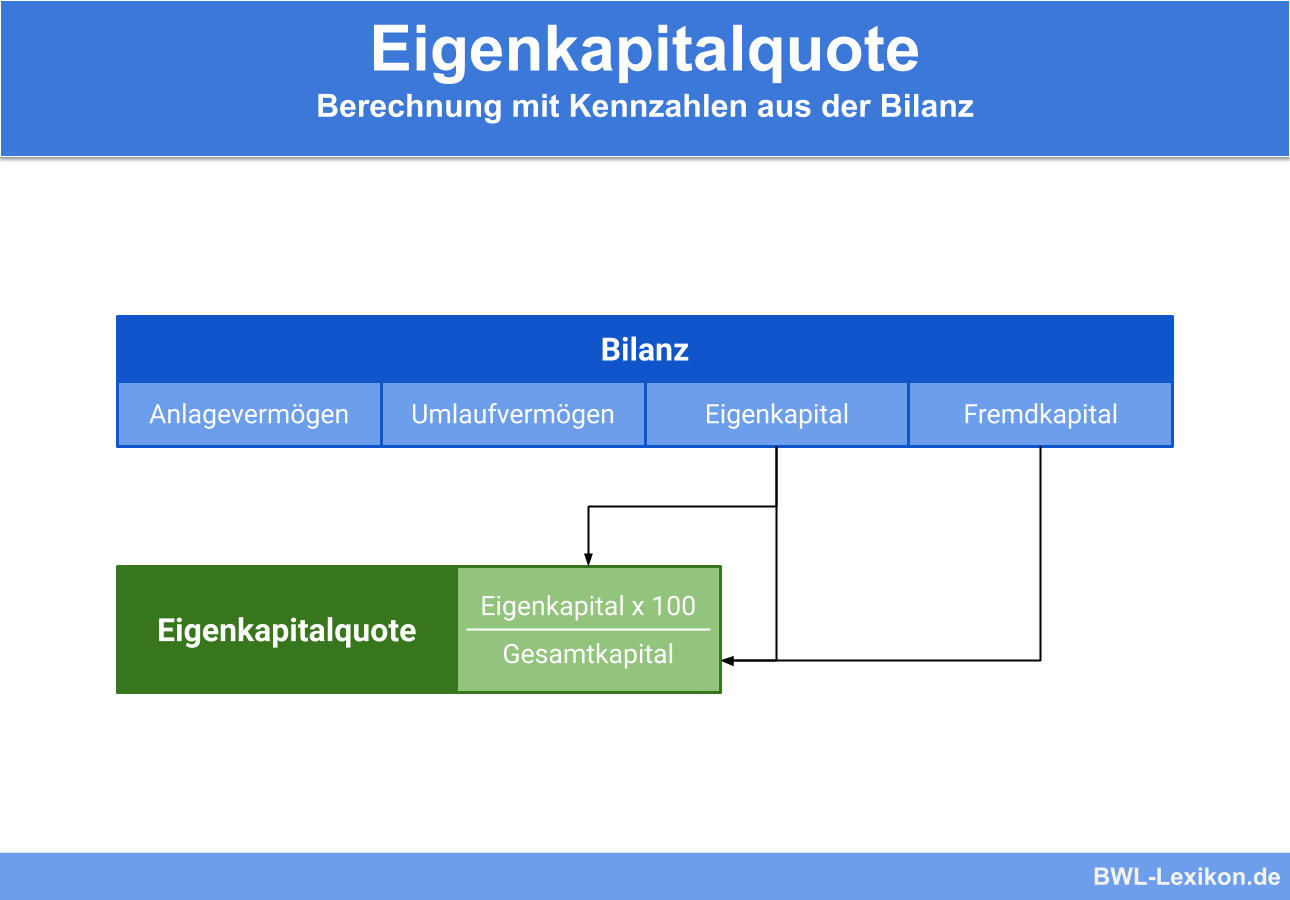

Wie wird die Eigenkapitalquote ermittelt?

Die Eigenkapitalquote ermittelt sich nach der folgenden Formel:

![\[ \frac{Eigenkapital * 100}{Gesamtkapital} = Eigenkapitalquote \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b7e72fdae27bef7e138fb1cffd5bf969_l3.png "Rendered by QuickLaTeX.com")

Definition Eigenkapital

Wie sich das Eigenkapital definiert, hängt von der Rechtsform des Unternehmens ab. Für eine Kapitalgesellschaft gehören gemäß § 266 Absatz 2 HGB die folgenden Positionen zum Eigenkapital:

- das gezeichnete Kapital

- Kapitalrücklagen

- Gewinnrücklagen

- Gewinnvortrag/ Verlustvortrag

- Jahresüberschuss/ Jahresfehlbetrag

Bei einer Personengesellschaft wird das Eigenkapital durch die Kapitalkonten der einzelnen Gesellschafter dargestellt. Handelt es sich bei der Firma um ein bilanzierungspflichtiges Einzelunternehmen, gibt es nur ein Kapitalkonto.

Definition Gesamtkapital

Das Gesamtkapital umfasst neben dem Eigenkapital das Fremdkapital. Mit dem Fremdkapital werden die Schulden und die Verbindlichkeiten eines Unternehmens ausgedrückt. Zum Fremdkapital zählen auch die Rückstellungen, die ein Unternehmen für im Folgejahr zu erwartende Aufwendungen bilden muss. Dies können Steuerrückstellungen oder auch Rückstellungen aus drohenden Verlusten sein.

Das Eigenkapital (EK) der OHG setzt sich aus den beiden Kapitalkonten zusammen:

Eigenkapital (EK) = 12.500 € (Kapitalkonto A) + 12.500 € (Kapitalkonto B) = 25.000 €

Das Fremdkapital (FK) ergibt sich aus den folgenden Beträgen:

| Lieferantenrechnung | 25.000 € |

| +Darlehen | 45.000 € |

| + Rückstellung | 5.000 € |

| = Fremdkapital | 75.000 € |

Das Gesamtkapital (GK) – dies entspricht der Bilanzsumme – wird durch die Summe von Eigenkapital und Fremdkapital dargestellt.

EK + FK = GK

25.000 € + 75.000 € = 100.000 €

Die Eigenkapitalquote ermittelt sich wie folgt:

![\[ \frac{Eigenkapital}{Gesamtkapital} * 100\% = Eigenkapitalquote \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-79a14b9d7b307205c9a8b09000d2b97b_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{25.000}{100.000} * 100\% = 25\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3047010985d77e54fd46479fc2ec823d_l3.png "Rendered by QuickLaTeX.com")

Die Eigenkapitalquote beträgt in diesem Fall 25%!

Die Eigenkapitalquote aus betriebswirtschaftlicher Sicht

Aus betriebswirtschaftlicher Sicht hat die wie oben ermittelte Eigenkapitalquote nur eine geringe Aussagekraft.

Um von einem angemessenen Eigenkapital sprechen zu können, müssen noch die folgenden Faktoren hinzukommen:

- Wirtschaftszweig

- Betriebsgröße

- Rechtsform

Betriebswirtschaftliche Kritikpunkte zielen auf eine Nichtvergleichbarkeit des Kapitals einer GmbH mit das einer Personengesellschaft ab. Das gesamte Kapital einer OHG oder einer KG ist aus der Bilanz nicht ersichtlich, weil es immer wenigstens einen Gesellschafter gibt, der mit seinem Privatvermögen haftet. Das private Vermögen der Gesellschafter gehört nicht zum bilanziellen Eigenkapital der Gesellschaft.

Aus diesem Grund wird bei Personengesellschaften häufig eine zu geringe Eigenkapitalquote ersichtlich. Kapitalgesellschaften verfügen dagegen über eine höhere Eigenkapitalquote, da hier eine Haftung der Gesellschafter mit dem Privatvermögen ausgeschlossen ist.

Dies unberücksichtigt sieht auch die Betriebswirtschaft in der Eigenkapitalquote eine Größe, die die Kreditwürdigkeit des Unternehmens wiedergibt. Ist die Quote hoch, bedeutet dies eine geringere Abhängigkeit von fremden Geldgebern. Wird eine zu geringe Eigenkapitalquote ermittelt, ist dies ein Indikator dafür, dass das Unternehmen in einer Krise steckt.

Die positive Wirkung der Eigenkapitalquote

Eine hohe Eigenkapitalquote kann einem Unternehmen Vorteile bringen. Stehen die Verhandlungen für eine Kreditaufnahme an, kann ein solides Unternehmen auf geringere Zins- und Tilgungszahlungen hoffen. Durch ein optimales Verhältnis des Eigenkapitals zum Gesamtkapital wird ein niedriger Verschuldungsgrad deutlich. Ein höherer Eigenkapitalanteil führt auch dazu, dass Verluste schneller ausgeglichen werden können und das Ausfallrisiko gegenüber den Gläubigern des Unternehmens abnimmt.

Eine niedrigere Eigenkapitalquote zeigt dem Unternehmen eine höhere Eigenkapitalrendite an. Für das Unternehmen ist dies ein Warnhinweis. Die Aktiva sind überbewertet. Dies weist auf einen nicht optimalen Einsatz des Kapitals hin.

Übungsfragen

#1. Was drückt die Eigenkapitalquote aus?

#2. Was zählt laut dem Handelsgesetzbuch nicht zum Eigenkapital einer GmbH?

#3. Wie viele Kapitalkonten gibt es bei der A-B-C OHG? Hinweis: Es werden zusätzlich zwei Arbeitnehmer (D und E) beschäftigt, die keine Gesellschaftsanteile besitzen.

#4. Was gehört nicht zum Fremdkapital eines Unternehmens?

#5. Worauf deutet eine niedrige Eigenkapitalquote hin?

#6. Die A-GmbH hat ein gezeichnetes Kapital von 12.500 € und einen Gewinnvortrag von 12.500 €. Verbindlichkeiten stehen in Höhe von 60.000 € zu Buche. Für eine zu erwartende Körperschaftsteuerzahlung wurde in der Bilanz eine Rückstellung in Höhe von 15.000 Euro gebildet. Wie hoch ist die Eigenkapitalquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen