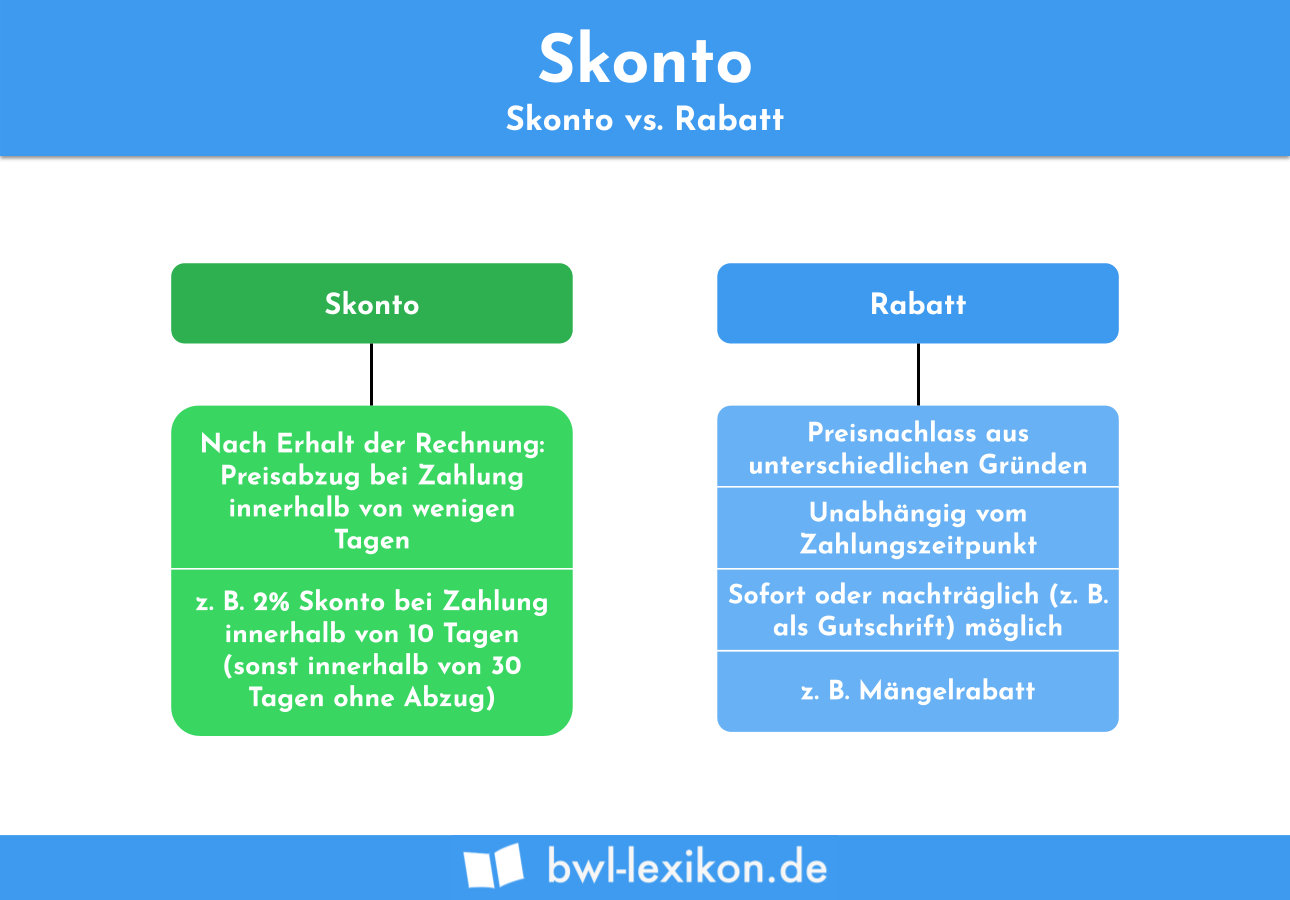

Beim Skonto handelt es sich um einen Preisnachlass, der die Anschaffungskosten eines Gutes mindert. Auch die Vor- bzw. Umsatzsteuer ist von diesem Nachlass betroffen und muss entsprechend korrigiert werden. Ein Skonto gehört grundsätzlich zur selben Kategorie von Preisminderungen wie Rabatte und Boni. Allerdings werden Skonti erst nach der Rechnungsstellung gewährt und beansprucht und müssen daher buchhalterisch erfasst werden, damit sie sich im Sinne der ordnungsgemäßen Buchführung nachvollziehen lassen. Außerdem: Ein Skonto stellt für das gewährende Unternehmen einen Kostenbestandteil dar. Er reduziert im Sinne des § 277 Abs. 1 HGB die Umsatzerlöse und sollte daher bei der Handelskalkulation grundsätzlich berücksichtigt werden.

In dieser Lektion zeigen und erklären wir dir, wie Skonti korrekt gebucht werden – sowohl aus Sicht des Lieferanten als auch aus der des Kunden. Im Anschluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Preisnachlass | Ermäßigung | Minderung

- Englisch: discount | cash discount | allowance | early payment discount

Warum ist der Skonto wichtig?

Viele Lieferanten gewähren ihren Kunden ein Zahlungsziel von beispielsweise 30 Tagen. Dabei handelt es sich um einen kurzfristigen Kredit, der im Vergleich zu marktüblichen Krediten sehr teuer ist. Gewährt ein Lieferant Skonto von zwei oder drei Prozent, klingt das zunächst nach wenig. Doch wird dieser auf ein Jahr hochgerechnet und mit anderen Kreditzinsen verglichen, zeigt sich, wie lohnenswert es ist, Skonto auszunutzen.

Für die Hochrechnung des angebotenen Skontosatzes auf das gesamte Jahr gilt folgende Faustformel:

![\[ Jahreszins = \fra{Skontosatz}{Zahlungsziel - Skontofrist} * 365~Tage \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7e85081c090f58fe69aeb1b966d88fc8_l3.png "Rendered by QuickLaTeX.com")

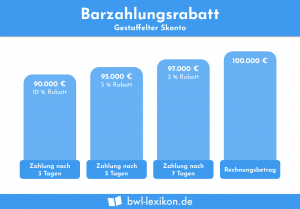

Bei einem Zahlungsziel von 30 Tagen ohne Skontoabzug von zwei Prozent ergeben sich beispielsweise folgende Jahreszinsen:

- 8 Tage Skontofrist: 33,18 Prozent

- 10 Tage Skontofrist: 36,50 Prozent

- 14 Tage Skontofrist: 45,63 Prozent

Es lohnt sich für den Kunden also sogar, das Girokonto zu überziehen, um die Rechnung abzüglich Skonto zu bezahlen, denn der Überziehungszins liegt in der Regel zwischen zwölf und 16 Prozent und ist damit deutlich günstiger als der Lieferantenkredit.

Nimmt die ”Software-Verkauf GmbH” den Skontoabzug nie in Anspruch, hat sie bei ihrem Lieferanten das gesamte Jahr über durchschnittlich 20.000 Euro Schulden. Würde sie monatlich Skonto ziehen, könnte sie jedes Mal 600 Euro sparen. Auf das Jahr gerechnet wären dies 7.200 Euro; bei einem Kredit über 20.000 Euro entspräche dies einem jährlichen Zinssatz von 36 Prozent.

Skonto buchen: Buchung beim Kunden und beim Lieferanten

Nimmt der (gewerbliche) Kunde den vom Lieferanten gewährten Skonto in Anspruch, müssen beide Parteien diesen Preisnachlass buchhalterisch erfassen. Die Buchung kann als Brutto- oder als Nettobuchung erfolgen.

Die Buchung des Skonto beim Kunden

Die ”Software-Verkauf GmbH” hat im Juli 2021 bei ihrem Lieferer “Hanseatic Software AG” Waren im Wert von 2.000 Euro inklusive Umsatzsteuer eingekauft. Der Lieferer gewährt auf den Rechnungsbetrag drei Prozent Skonto bei Zahlung innerhalb von zehn Tagen.

Der Einkauf der Waren ist wie folgt zu buchen:

Waren 1.680,67 EUR

Vorsteuer 319,33 EUR

an Verbindlichkeiten 2.000 EUR

Die Brutto-Buchung beim Zahlungsausgleich lautet folgendermaßen:

Verbindlichkeiten aus Lieferungen und Leistungen 2.000 EUR

an erhaltene Skonti 60 EUR

an Bank 1.940 EUR

Im zweiten Schritt wird die Vorsteuer korrigiert:

erhaltene Skonti 9,58 EUR

an Vorsteuer 9,58 EUR

Bei der Netto-Buchung wird die Vorsteuer-Korrektur sofort durchgeführt:

Verbindlichkeiten aus Lieferungen und Leistungen 2.000 EUR

an erhaltene Skonti 50,42 EUR

an Vorsteuer 9,58 EUR

an Bank 1.940,00 EUR

Die Buchung des Skonto beim Lieferanten

Die ”Hanseatic Software AG” bucht zunächst den Verkauf der Waren auf Ziel:

Forderungen aus Lieferungen und Leistungen 2.000 EUR

an Umsatzerlöse 1.680,67 EUR

an Umsatzsteuer 319,33 EUR

Nachdem der Rechnungsbetrag abzüglich des gewährten Skonto eingegangen ist, bucht sie im Brutto-Verfahren folgendermaßen:

Bank 1.940,00 EUR

gewährte Skonti 60,00 EUR

an Forderungen aus Lieferungen und Leistungen 2.000 EUR

Anschließend muss noch die Umsatzsteuer korrigiert werden:

Umsatzsteuer 9,58 EUR

an gewährte Skonti 9,58 EUR

Auch der Lieferant hat die Möglichkeit der Netto-Buchung, um die Umsatzsteuerkorrektur sofort durchzuführen:

Bank 1.950 EUR

gewährte Skonti 50,42 EUR

Umsatzsteuer 9,58 EUR

an Forderungen aus Lieferungen und Leistungen 2.000 EUR

Die Vor- und Nachteile der Netto- und Bruttobuchung

Grundsätzlich sind beide Buchungsverfahren korrekt und legitim. Für welche Methode sich das Unternehmen entscheidet, liegt in seinem Ermessen. Beide Verfahren haben ihre Vor- und Nachteile:

Übungsfragen

#1. Beim Skonto handelt es sich um einen Preisnachlass, der erst nach der Erstellung der Rechnung gewährt und in Anspruch genommen wird. Richtig oder falsch?

#2. Warum sollte ein zu gewährender Skonto in der Handelskalkulation berücksichtigt werden?

#3. Ein Unternehmen gewährt seinem Kunden zwei Prozent Skonto bei Zahlung innerhalb von zehn Tagen oder Zahlung ohne Abzug innerhalb von 30 Tagen. Wie hoch ist der Jahreszins, wenn der Kunde das Zahlungsziel von 30 Tagen ausnutzt, ohne Skonto zu ziehen?

#4. Ein Einzelhandelsgeschäft kauft Waren auf Ziel und begleicht die Rechnung nach acht Tagen unter Abzug des gewährten Skontos. Wie lautet der Buchungssatz für die Vorsteuer-Korrektur im Brutto-Verfahren?

#5. Welchen Vorteil hat die Netto-Buchung des Skonto gegenüber der Brutto-Buchung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen