Erträge aus dem Verkauf eines Produkts, einer Ware oder einer Dienstleistung werden als Umsatzerlöse bezeichnet. Es wurden noch keine Kosten davon abgezogen. Bis 2015 war das Kennzeichen von Umsatzerlösen laut HGB, dass sie im Rahmen der gewohnten Geschäftstätigkeit eines Unternehmens erzielt wurden. 2016 wurde die Definition per BilRUG erweitert. Umsatzerlöse stellen in der Gewinn- und Verlustrechnung den ersten Ertragsposten dar.

In dieser Lerneinheit erfährst du, was Umsatzerlöse sind, was nicht dazu zählt und was sich seit Einführung des BilRUG 2016 geändert hat. Wir erklären dir den Unterschied zwischen Umsatz und Gewinn und nennen dir einige wichtige betriebswirtschaftliche Kennzahlen, die mithilfe der Umsatzerlöse ermittelt werden. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: Umsatz | Erlöse

- Englisch: sales revenue | sales proceeds

Warum sind Umsatzerlöse wichtig?

Von den erzielten Umsatzerlösen eines Unternehmens lässt sich der entscheidende Gewinn ableiten. Der Gewinn eines Unternehmens wiederum ist der Indikator für den Erfolg des Unternehmens. Der Umsatz beeinflusst außerdem den Cashflow eines Unternehmens.

Viele Unternehmen mit Umsätzen in Milliardenhöhe reinvestieren ihre Umsätze ins Wachstum. Sie machen wenig bis gar keinen Gewinn, manchmal sogar Verlust, und dennoch wird der Wert des Unternehmens vergrößert statt verkleinert. Ein ausschließlicher Blick auf den Gewinn und die Kosten reicht also nicht aus, um den Erfolg eines Unternehmens zu beurteilen.

Was sind Umsatzerlöse?

Umsatzerlöse sind Erträge, die mit dem Verkauf von Produkten, Dienstleistungen und Waren erzielt werden. Von diesen Erträgen sind noch keine Kosten abgezogen worden.

Umsatzerlöse sind dadurch gekennzeichnet, dass das Unternehmen sie im Rahmen der gewöhnlichen Geschäftstätigkeit erzielt, zum Beispiel durch Verkäufe, Vermietungen oder Verpachtungen. In § 277 Abs. 1 HGB ist klar geregelt, was genau ein Unternehmen als Umsatzerlös ausweisen darf. Diese Definition wurde im Rahmen des BilRUG im Jahr 2016 erweitert.

Unterschieden wird zwischen

- wertmäßigem Umsatz

- mengenmäßigem Umsatz

Der wertmäßige Umsatz ergibt sich aus der Multiplikation von Verkaufsmenge und Stückpreis; der mengenmäßige Umsatz stellt die Summe sämtlicher abgesetzter Leistungen dar.

Unterschied zwischen Umsatz und Gewinn

Die Begriffe „Umsatz“ und „Gewinn“ sind klar voneinander abzugrenzen. Der Umsatz stellt den Nettoerlös der verkauften Produkte und Dienstleistungen dar. Zur Ermittlung des Gewinns werden vom Umsatz sämtliche entstandenen Kosten und Aufwendungen abgezogen, beispielsweise für Personal, Miete, Telekommunikation etc. Darüber hinaus sind weitere Erträge zu berücksichtigen, zum Beispiel Zinserträge und Mieteinnahmen.

![\[ Umsatz = 100~Stk. * 200~EUR = 20.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8f2d801a2d50e223afbf10556f93ac9d_l3.png "Rendered by QuickLaTeX.com")

![\[ Gewinn = 20.000~EUR - 12.000~EUR = 8.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-98b9bcf84ea07475d67e77003322e834_l3.png "Rendered by QuickLaTeX.com")

Umsatz, Gewinn und Kosten im Controlling

Im Controlling und bei der Unternehmensbewertung zählt der Umsatz zu den wichtigsten Größen. Kennzahlen, die mit dem Umsatz in direktem Zusammenhang stehen, sind die Umsatzrentabilität und das Umsatzwachstum.

Darüber hinaus kann der Umsatz zu zahlreichen anderen Bezugsgrößen ins Verhältnis gesetzt werden, um Informationen und Aussagen über die Lage des Unternehmens zu erhalten.

Die Funktion lautet immer gleich:

![\[ Kennzahl = \frac{Umsatz*100}{Bezugsgr\ddot{o}sse} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a7b2eeec2dcd2a7d7db5f847c5860a6f_l3.png "Rendered by QuickLaTeX.com")

So erhält das Controlling bzw. das Unternehmen beispielsweise folgende Informationen:

| Kennzahl | Aussagekraft | Bezugsgröße |

|---|---|---|

| Kapitalumschlag | Gesamtkapital-Effizienz | durchschnittlicher Warenbestand zum Einstandspreis |

| Lagerumschlag | Lagereffizienz | durchschnittlicher Lagerbestand zum Einstandspreis |

| Produktivität der Mitarbeiter | Personaleffizienz | durchschnittliche Anzahl der Mitarbeiter |

| Produktivität des Vertriebspersonals | Vertriebspersonaleffizienz | durchschnittliche Anzahl der Vertriebsmitarbeiter |

| Flächenproduktivität | Raumeffizienz | Gesamtfläche des Verkaufsraums |

| Regalproduktivität | Verkaufsflächeneffizienz | verkaufswirksame Fläche |

Umsatzerlös in Unternehmenskennzahlen

Dank der Summen- und Saldenlisten der Finanzbuchhaltung ist der Umsatz als Kennzahl schnell verfügbar. Die Umsatzzahlen branchengleicher Unternehmen sind oft leicht einsehbar und eignen sich daher ideal zu Vergleichszwecken und Wettbewerbsanalysen.

Gleichzeitig ist der Umsatz Teil vieler wichtiger Kenngrößen eines Unternehmens, darunter der Marktanteil, der Return on Investment (ROI). In unterschiedlichen Unternehmensbereichen verfügt er über eine zentrale Funktion und Bedeutung.

Der Umsatz lässt sich darüber hinaus mittels diverser Maßnahmen klar beeinflussen, zum Beispiel über die Kundenbindung, über die Entwicklung neuer Produkte, über die Ausweitung von Märkten sowie über Unternehmenskooperationen.

Allerdings ist der Umsatz ein sogenannter Spätindikator: Er weist erst zeitverzögert, also zum Ende eines betrachteten Zeitraums, auf eventuelle Schwachstellen hin. Darüber hinaus liefert er zum tatsächlich erwirtschafteten Gewinn keine Informationen.

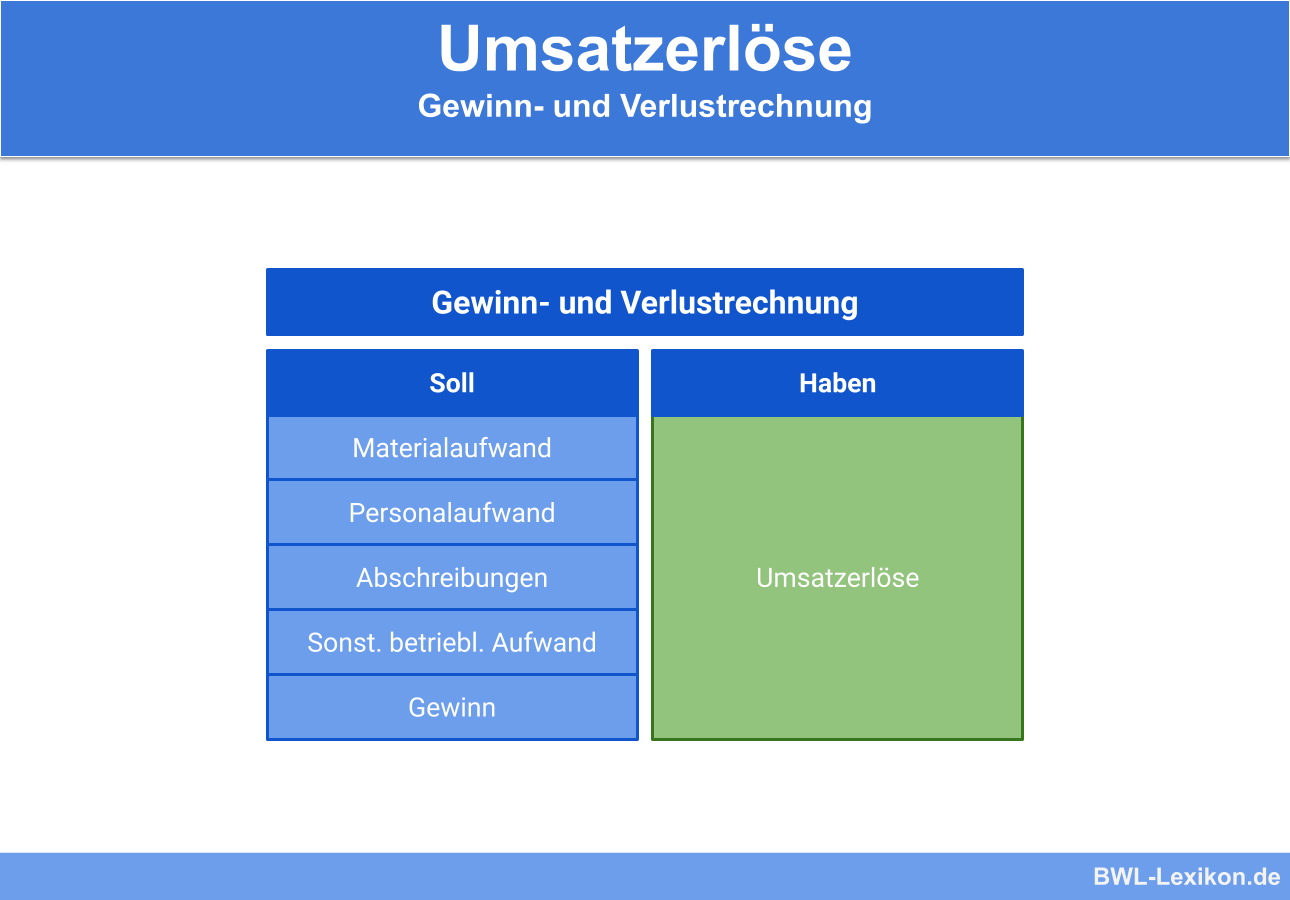

Umsatzerlöse in der Gewinn- und Verlustrechnung

Sowohl das HGB (Handelsgesetzbuch) als auch die IFRS (International Financial Reporting Standards) überlassen den Unternehmen die Wahl, ob sie die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren aufstellen möchten.

Da die Erträge und die Aufwendungen in beiden Verfahren um den gleichen Betrag abweichen, führen beide zum identischen Ergebnis. Der Unterschied zwischen dem Umsatzkostenverfahren und dem Gesamtkostenverfahren besteht ausschließlich darin, dass die Bestandsveränderung auf unterschiedliche Weise behandelt werden.

Umsatzkostenverfahren

Während es sich beim Gesamtkostenverfahren um eine Produktionserfolgsrechnung handelt, stellt sich das Umsatzkostenverfahren als Umsatzerfolgsrechnung dar. Das heißt, dass für die Abgrenzung von Erträgen und Aufwendungen die abgesetzten Mengeneinheiten verwendet werden und die Erträge und Aufwendungen erst beim Absatz der Waren, Produkte und Dienstleistungen ausgewiesen werden.

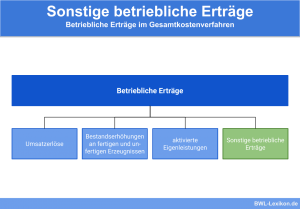

Beim Umsatzkostenverfahren sind laut § 275 Abs. 3 HGB folgende Positionen in der Gewinn- und Verlustrechnung auszuweisen:

| 1. Umsatzerlöse | |

| - | 2. Herstellungskosten der Leistungen, die zur Erzielung der Umsatzerlöse erbracht wurden |

| = | 3. Umsatz Bruttoergebnis |

| - | 4. Kosten des Vertriebs |

| - | 5. allgemeine Kosten der Verwaltung |

| + | 6. sonstige betriebliche Erträge |

| - | 7. sonstige betriebliche Aufwendungen |

| = | Betriebsergebnis |

| + | 8. Erträge aus Beteiligungen |

| + | 9. Erträge aus anderen Wertpapieren sowie Ausleihungen des Finanz-Anlagevermögens |

| + | 10. sonstige Zinserträge und ähnliche Erträge |

| - | 11. Abschreibungen auf Finanzanlagen sowie auf Wertpapiere des Umlaufvermögens |

| - | 12. Zinsaufwendungen und ähnliche Aufwendungen |

| +/- | 13. Steuern von Einkommen und Ertrag |

| = | 14. Ergebnis nach Steuern |

| +/- | 15. sonstige Steuern |

| = | 16. Jahresüberschuss / Jahresfehlbetrag |

Umsatzerlöse nach HGB

Bis 2015 definierte das HGB nur jene Verkäufe als Umsätze, die im Rahmen der gewöhnlichen Geschäftstätigkeit oder den typischen Leistungen des jeweiligen Unternehmens erzielt wurden. 2016 wurde diese Definition durch das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) erweitert.

§ 277 Abs. 1 definiert als Umsätze:

- Erlöse aus dem Verkauf und der Vermietung oder Verpachtung von Produkten

- Erlöse aus der Erbringung von Dienstleistungen

Die Umsätze sind um Erlösschmälerungen und Umsatzsteuer sowie sonstiger Steuern, die direkt mit dem Umsatz verbunden sind, zu reduzieren.

Durch diese Neudefinition des HGB gelten seit 2016 also auch sämtliche Erlöse aus der Erbringung von Dienstleistungen oder aus dem Verkauf von Waren als Umsatz, wenn sie aus sonstigen betrieblichen Erträgen stammen.

Ein klassisches Beispiel dafür ist die Mitarbeiter-Kantine. Die Erträge aus dem Verkauf der Gerichte, Getränke, Snacks etc. galten laut HGB nicht zu den Umsatzerlösen, denn sie stammten aus sonstigen betrieblichen Tätigkeiten. Durch das BilRUG hat sich dies geändert, die Einnahmen zählen seither dazu.

Umsatzerlöse: Entstehung und Zusammensetzung

Je nach Branche kommen Umsatzerlöse auf unterschiedliche Weise zusammen. Die typischen und branchenspezifischen Geschäftstätigkeiten machen in der Regel den maßgeblichen Teil aus.

Dazu gehören zum Beispiel:

- Warenverkäufe im Einzelhandel und Handelsunternehmen

- Beherbergung und Gastronomie im Hotelgewerbe

- Honorare für freie Berufe

- Autoverkauf, Ersatzteilverkauf, Reparaturen und Fahrzeugvermietung in Autohäusern

- Erträge für Zinsen, Provisionen, Dividenden und Kommissionen in Kreditinstituten

- Umsatzerlöse für eigene Erzeugnisse und aktivierte Eigenleistungen in Industriebetrieben

Was gehört zu den Umsatzerlösen?

Die bis 2015 gültige Definition laut HGB wurde im Zuge des BilRUG erweitert. Inzwischen zählen auch untypische Geschäftstätigkeiten zu dem Bereich, in dem ein Unternehmen Umsatzerlöse erzielt, zum Beispiel:

- Einnahmen aus Miete und Pacht

- Erlöse aus Neben- und Hilfsumsätzen (Kantine, Werkswohnung etc.)

- Nebenerlöse aus dem Verkauf nicht benötigter Rohstoffe und ähnliches

- Erträge für Patente und Lizenzen

- Entgelte für Arbeitnehmerüberlassung

- Erlöse aus Verkäufen im Rahmen von Räumungsverkäufen etc.

Folgende Erträge zählen eindeutig nicht zu den Umsatzerlösen:

- Erträge aus Versicherungsentschädigungen

- Versicherungsentschädigungen für unfertige Verkäufe

- Erlöse aus dem Verkauf von Anlagevermögen

- Subventionszahlungen

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zu den Umsatzerlösen ist FALSCH?

#2. Zur Ermittlung des Gewinns …

#3. Zur Ermittlung bestimmter Kennzahlen wird der Umsatz mit anderen Bezugsgrößen ins Verhältnis gesetzt. Wie lautet die generelle Funktion dafür?

#4. Was gehört laut HGB und BilRUG definitiv NICHT zu den Umsatzerlösen?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen