Die Bezugskosten werden im betrieblichen Rechnungswesen auch als Beschaffungskosten bezeichnet. Zu dieser Kategorie gehören alle Kosten, die im Zusammenhang mit der Beschaffung von Waren, Material, Fertigerzeugnissen etc. stehen, zum Beispiel Transportkosten, Verladekosten, Transportversicherung, Verpackung und ähnliches. Bezugskosten sind Bestandteil der Anschaffungskosten.

In dieser Lektion erklären wir dir, was Bezugskosten sind und wie sie sich auf den Anschaffungs- und Verkaufspreis auswirken. Du erfährst, wie die Bezugskosten zu buchen sind, und findest zum Schluss einige Übungsfragen zur Lernkontrolle.

Synonyme: Beschaffungskosten

Englisch: purchasing costs | delivery costs

Warum ist das Thema „Bezugskosten“ wichtig?

Bezugskosten stellen einen Kostenfaktor dar, der den Verkaufspreis eines Erzeugnisses oder einer Ware erhöht. Bei der Beschaffung sollte das Unternehmen daher immer die Minimierung der Bezugskosten anstreben, um wettbewerbsfähige Preise kalkulieren zu können.

Eine vorhandene „Einkaufsmacht“, wie sie zum Beispiel Fach- und Supermarktketten besitzen, kann den Einkaufspreis und auch die Bezugskosten reduzieren. Idealerweise bietet der Zulieferer die Handelsklausel „frei Haus“, was bedeutet, dass er sämtliche Transportkosten bis zur Empfängeranschrift übernimmt.

Was sind Bezugskosten?

Im betrieblichen Rechnungswesen werden unter dem Begriff „Bezugskosten“ all diejenigen Kosten verstanden, die beim Erwerb von Waren, Materialien etc. im Rahmen der Beschaffungslogistik entstehen.

Als Nebenkosten sind sie ein Bestandteil der Anschaffungskosten und müssen bei der Kalkulation des Verkaufspreises berücksichtigt werden:

| Einkaufspreis | |

| + | Bezugskosten |

| = | Einstandspreis |

| + | Handlungskosten |

| = | Selbstkostenpreis |

| + | Gewinn |

| = | Verkaufspreis netto |

Bezugskosten dürfen nicht als „sonstige Kosten“ gebucht werden. Sie gehören zu den Anschaffungskosten und sind als solche zu aktivieren. Der Grund dafür ist, dass Bezugskosten nicht durch eigene Leistungen wie Produktion, Transport oder Handel entstehen.

Zu den Bezugskosten zählen unter anderem:

- Kosten für Verpackungsmaterial wie Kartons, Folien, Füllmaterial etc.

- Kosten für den Transport wie Fracht, Rollgeld, Lkw-Miete etc.

- Kosten für die Transportversicherung

- Zölle

- Kosten für Montagen, Aufbau, Inbetriebnahme etc.

Bezugskosten als aktivierungspflichtige Anschaffungskosten

Bezugskosten sind Anschaffungskosten und müssen zusätzlich zum Anschaffungspreis aktiviert werden. Festgelegt ist dies in § 255 Abs. 1 HGB.

Während die Bezugskosten den tatsächlichen Preis der eingekauften Waren, Erzeugnisse etc. erhöhen, wird er durch Preisnachlässe wie Skonti, Rabatte, Boni etc. gemindert. Gewährt der Lieferer zum Beispiel Skonti und wird dieser genutzt, darf lediglich der tatsächlich gezahlte Einkaufspreis aktiviert werden.

Die zu aktivierenden Anschaffungskosten lassen sich nun wie folgt ermitteln:

| Einkaufspreis | 20.000,00 € | |

| + | Bezugskosten | 1.000,00 € |

| = | Zwischensumme | 21.000 € |

| - | 2% Skonto | 420,00 € |

| = | zu aktivierender Anschaffungspreis | 20.580 € |

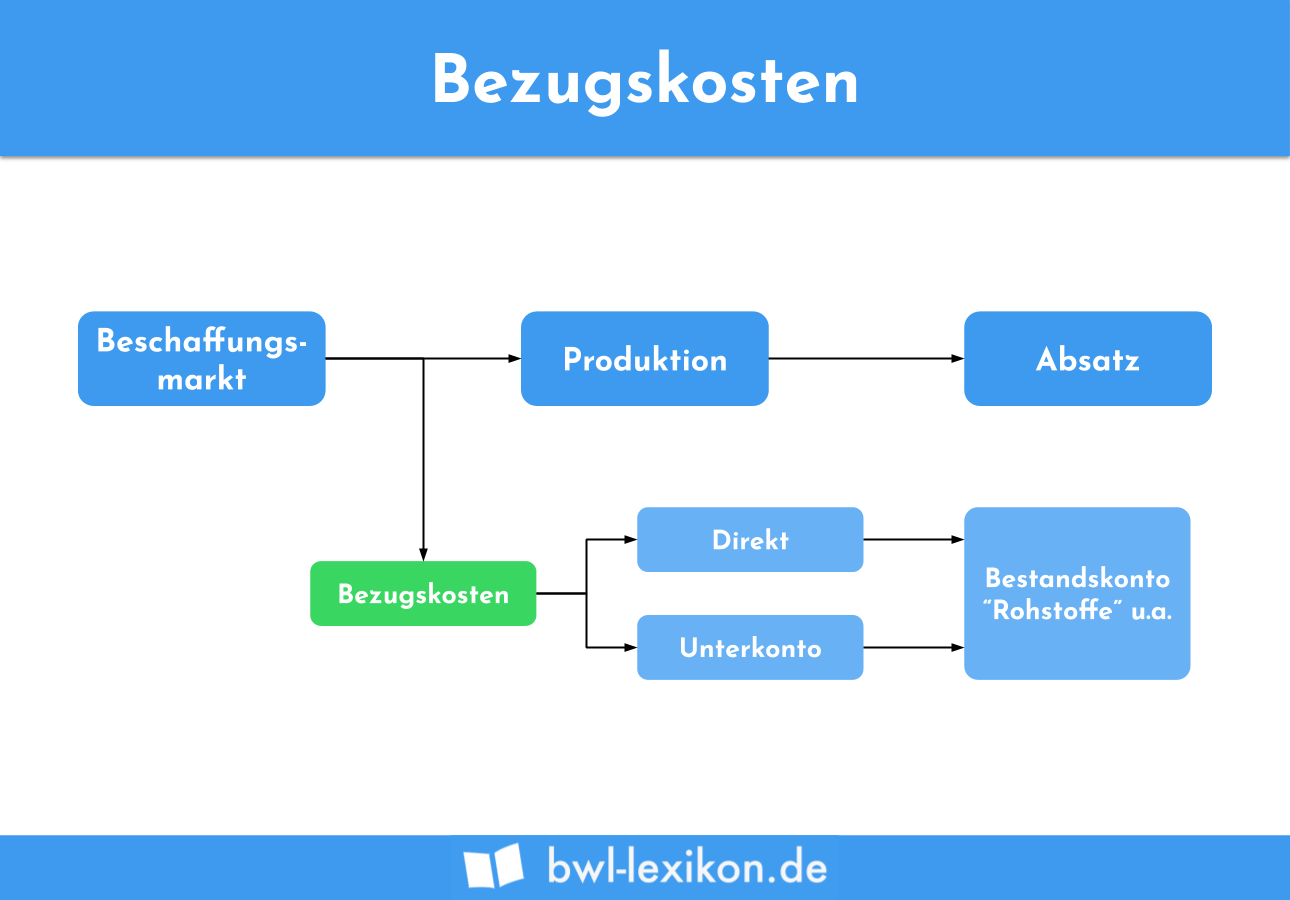

Buchung der Bezugskosten

Bei der Buchung der Bezugskosten sind zwei Verfahren möglich:

- aufwandsorientierte Verfahren

- bestandsorientierte Verfahren

Wichtig ist in diesem Zusammenhang, dass die Bezugskosten in jedem Fall auf dem jeweiligen Bestandskonto erscheinen müssen.

1. Buchung nach dem aufwandsorientierten Verfahren

Zu jedem Bestandskonto wird ein Aufwandskonto „Bezugskosten“ geführt.

Der Buchungssatz lautet wie folgt:

Bezugskosten für Rohstoffe 5.000 € / Vorsteuer 950 € an Verbindlichkeiten 5.950 €

Um die Bezugskosten aktivieren zu können, wird das Aufwandskonto über das entsprechende Bestandskonto abgeschlossen:

Rohstoffe an Bezugskosten für Rohstoffe 5.000 €

2. Buchung nach dem bestandsorientierten Verfahren

Bei diesem Verfahren werden keine gesonderten Aufwandskonten geführt, sondern die Bezugskosten direkt mit dem Einkaufspreis auf das jeweilige Bestandskonto gebucht:

Rohstoffe 100.000 € / Vorsteuer 19.000 € an Verbindlichkeiten 119.000 €

Übungsfragen

#1. Welche Aussage zu den Bezugskosten ist FALSCH?

#2. Was zählt NICHT zu den Bezugskosten?

#3. Welches Verfahren zur Buchung der Bezugskosten gibt es NICHT?

#4. Wie wird das Konto „Bezugskosten“ abgeschlossen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen