Abschreibungen werden gebucht, um der ständigen Wertminderung des Anlagevermögens einer Firma Rechnung zu tragen. Wertminderungen entstehen vor allem durch Abnutzung und Verschleiß, aber zum Teil auch durch Wertverluste durch eine geänderte Marktlage, Zerstörung usw. Abschreibungen zählen zu den unternehmerischen Aufwendungen und beeinflussen demnach die Gewinn- und Verlustrechnung.

Wir erläutern dir in dieser Lektion, wie Abschreibungen entstehen, wie sie gebucht werden und welche Auswirkungen sie haben. Im Anschluss an die Erklärungen findest du unterschiedliche Übungsaufgaben, damit du deinen Lernerfolg prüfen kannst.

Englisch: em>depreciation

Warum ist das Thema Abschreibungen buchen wichtig?

Abschreibungen zielen darauf ab, die Anschaffungs- oder Herstellungskosten eines im Vermögen befindlichen Gutes auf die Nutzungsdauer zu verteilen. Sie reduzieren den unternehmerischen Gewinn und sind daher als Aufwand zu buchen. In § 253 HGB ist festgelegt, dass Vermögensgegenstände maximal mit den Herstellungs- oder Anschaffungskosten anzusetzen sind – vermindert um die entsprechenden Abschreibungen.

Was sind Abschreibungen?

Der Großteil der in einem Unternehmen befindlichen Anlagegüter unterliegt einer begrenzten Nutzungsdauer aufgrund ihrer natürlichen Abnutzung – und damit einer Wertminderung, die buchhalterisch erfasst werden muss. Gleiches gilt für Wirtschaftsgüter von hohem Wert, die mit entsprechend hohen Herstellungs- oder Anschaffungskosten verbunden sind.

Handels- und Steuerrecht regeln die Absetzung dieser Kosten ausdrücklich. Dabei ist festgelegt, dass jährlich nur ein bestimmter Teil der Anschaffungs- oder Herstellungskosten steuerlich abgesetzt bzw. in die Gewinn- und Verlustrechnung aufgenommen werden darf, sofern es sich nicht um Geringwertige Wirtschaftsgüter (GWG) handelt.

Warum wird abgeschrieben?

Der Gesetzgeber schreibt in § 7 Abs. 1 Satz 1 EStG, vor, dass bei Wirtschaftsgütern eine gleichmäßige Verteilung der Herstellungs- und Anschaffungskosten erfolgen muss, und zwar

- wenn deren Einsatz dazu dient, Einkünfte zu erzielen, und

- sie erfahrungsgemäß länger als ein Jahr genutzt werden.

Dabei darf ein bestimmtes Maß nicht überschritten werden. Die lineare Abschreibung stellt den Regelfall dar. Die einst gebräuchliche degressive Abschreibung darf auf Wirtschaftsgüter, die nach 2010 erworben oder hergestellt wurden, nicht mehr angewendet werden.

Auch das HGB schreibt in § 253 Abs. 3. Satz vor, dass die im Jahresabschluss angegebenen Vermögensgegenstände planmäßig abzuschreiben sind.

Wie werden Abschreibungen gebucht?

Ein Unternehmen erwirbt für seinen Fuhrpark ein Lieferfahrzeug. Der Einkaufspreis beträgt netto 50.000 EUR. Der Geschäftsführer geht davon aus, dass das Fahrzeug aufgrund der hohen jährlichen Kilometerleistung fünf Jahre genutzt werden wird. Entsprechend wird der Wert dieses Anlagegutes über fünf Jahre zu gleichen Teilen à 10.000 EUR abgeschrieben.

Der Buchungssatz dazu lautet:

Abschreibungen auf Sachanlagen 10.000 EUR

an Fuhrpark 10.000 EUR

Sonderfall „Geringwertige Wirtschaftsgüter“ (GWG)

Bei einem Geringwertigen Wirtschaftsgut (GWG) handelt es sich um ein bewegliches, abnutzbares und selbstständig nutzbares Wirtschaftsgut, dessen Anschaffungskosten sich zwischen 250 EUR und 800 EUR netto bewegen. Klassische Beispiele dafür sind Kleinmöbel, Bürostühle, Werkzeuge, Telefone und ähnliche Gegenstände.

In der Regel sind Wirtschaftsgüter des Anlagevermögens zu aktivieren und dann über die Nutzungsdauer hinweg abzuschreiben. Bei kleinen Anschaffungen mit langer Nutzungsdauer kann dieses Vorgehen allerdings zu einem extrem hohen Verwaltungsaufwand führen.

Tätigt das Unternehmen innerhalb kurzer Zeit eine größere Menge solcher kleiner Anschaffungen, wird der hohe Aufwand deutlich. Für geringwertige Wirtschaftsgüter ist ein vereinfachendes Abschreibungsverfahren also sinnvoll.

Definition „Geringwertige Wirtschaftsgüter“

§ 6 Absatz 2 EStG legt fest, welche Kriterien erfüllt sein müssen, damit ein Wirtschaftsgut als geringwertig anerkannt wird:

- Die Herstellungs- oder Anschaffungskosten dürfen den Betrag von 1.000 EUR nicht übersteigen.

- Das Wirtschaftsgut muss beweglich und abnutzbar sein.

- Es muss zum Anlagevermögen gehören.

- Es muss selbstständig nutzbar sein.

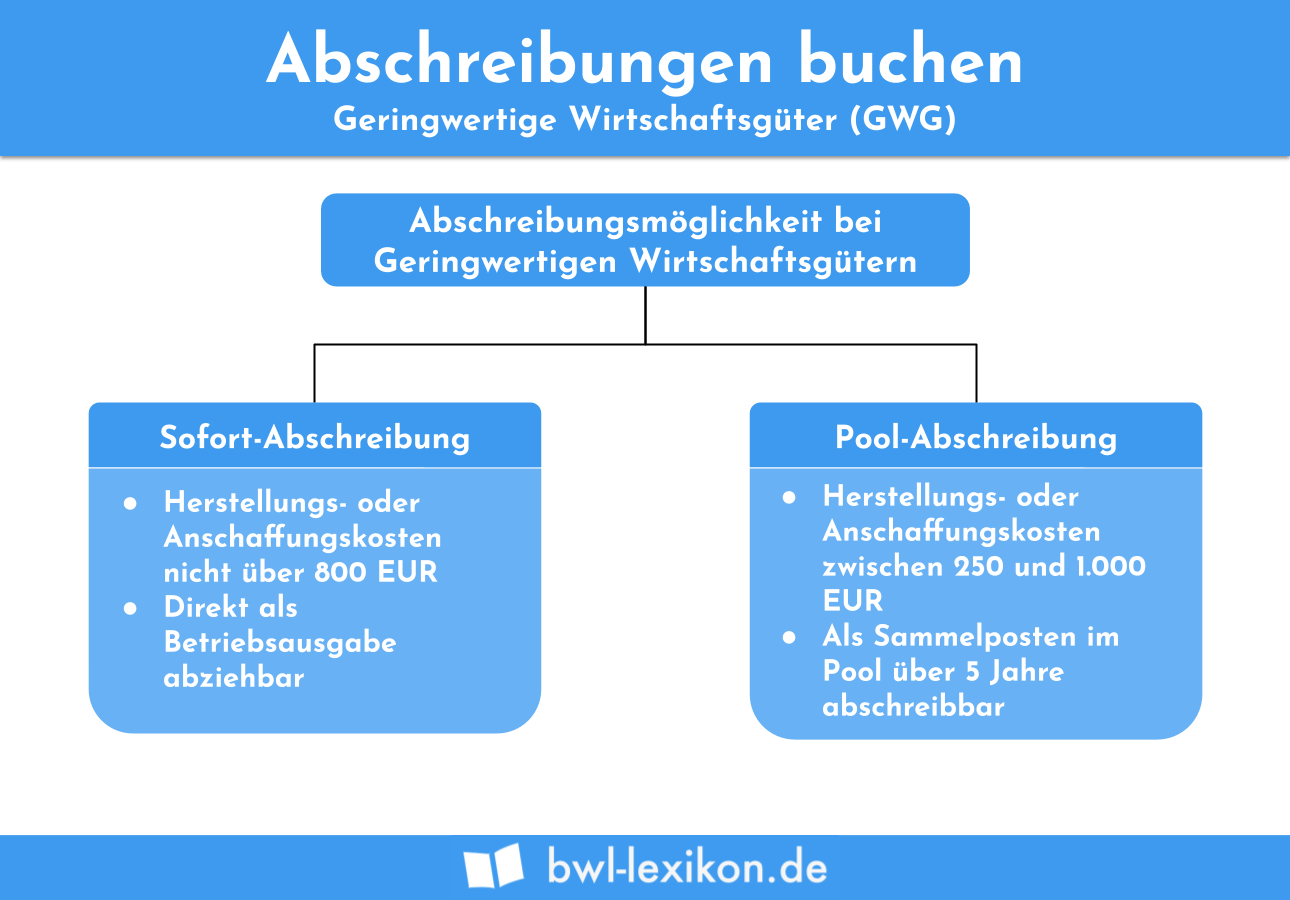

Sofort-Abschreibung oder Pool-Abschreibung

Unternehmen, die den Aufwand für die reguläre Abschreibung geringwertiger Wirtschaftsgüter vermeiden möchten, haben je nach Anschaffungs- oder Herstellungswert zwei Optionen: die Sofort- oder die Pool-Abschreibung.

Sofort-Abschreibung

Wirtschaftsgüter, deren Herstellungs- oder Anschaffungskosten 800 EUR nicht übersteigen, können als Betriebsausgabe direkt abgezogen werden. Liegt der Kaufpreis über 250 EUR, sind die Güter in einem separaten Verzeichnis aufzulisten.

Der Aktenvernichter wird nicht als Teil der Betriebs- und Geschäftsausstattung aktiviert, sondern der Kaufpreis wird im selben Jahr der Anschaffung in voller Höhe als Aufwand gebucht.

Der Buchungssatz lautet:

Aufwand 100,00 EUR

Vorsteuer (19 %) 19 EUR

an Kasse 119,00 EUR

Pool-Abschreibung

Eine sogenannte Poolabschreibung ist möglich, wenn die Anschaffungs- oder Herstellungskosten des Wirtschaftsgutes zwischen 250 EUR und 1.000 EUR liegen.

Die Buchungssätze lauten:

- beim Kauf der Schränke

Sammelposten 1.900,00 EUR

Vorsteuer (19 %) 361,00 EUR

an Bank 2.261,00 EUR - im Zuge der jährlichen Abschreibung

Abschreibung an Sammelposten 380,00 EUR

Abschreibungsoptionen für Geringwertige Wirtschaftsgüter im Überblick

| 0 EUR – 249 EUR | 250 EUR – 800 EUR | 250 EUR – 1.000 EUR | |

|---|---|---|---|

| Option 1 | Regel-Abschreibung | ||

| Option 2 | Sofort-Abschreibung | entfällt | |

| Option 3 | Sofort-Abschreibung | Sammelposten mit Pool-Abschreibung | |

Kontenabschluss

Abschreibungen vermindern den unternehmerischen Gewinn; die Konten zählen demnach zu den Aufwandskonten, die über das Konto „Gewinn- und Verlust“ abzuschließen sind.

Beispiel: Kontenabschluss

Die gesamten regulären Abschreibungen des Anlagevermögens betragen im Jahr 2020 laut Kontensaldo 55.000 EUR. Der Buchungssatz zum Kontenabschluss lautet:

Gewinn und Verlust an Abschreibungen 55.000 EUR

Übungsfragen

#1. Über welches Konto wird das Konto „Abschreibungen“ abgeschlossen?

#2. Warum werden Abschreibungen als Aufwand betrachtet und entsprechend gebucht?

#3. Ein Unternehmen erwirbt eine Produktionsmaschine im Wert von 25.000 EUR. Die voraussichtliche Nutzungsdauer beträgt zehn Jahre. Wie lautet der Buchungssatz zur jährlichen Abschreibung?

#4. Welche Aussage zur Abschreibung Geringwertiger Wirtschaftsgüter ist FALSCH?

#5. Für das Sekretariat erwirbt ein Unternehmen einen neuen Kaffeevollautomaten zum Nettopreis von 500 EUR und bucht diesen im Anschaffungsjahr in voller Höhe als Aufwand. Ist das gesetzlich erlaubt?

#6. Wie lautet der Buchungssatz zur jährlichen Pool-Abschreibung der GWG des Anlagevermögens?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen