Target Costing bedeutet, dass der Preis die Kosten bestimmt. Im Rahmen einer Kostenrechnung bilden die Produktionskosten in der Regel die Basis für die Preisermittlung. Das Target Costing (deutsch: Zielkostenrechnung) präferiert bei der Kalkulation eine andere Ausgangsbasis. Hier soll aufgrund des vorgegebenen Preises ermittelt werden, wie hoch die Produktionskosten sein dürfen.

Dieser Beitrag dient der Wissensvermittlung über das Target Costing. Du erfährst, worauf die Zielkostenrechnung aufbaut und welches Ergebnis am Ende herauskommen soll. Der Ablauf und die drei Phasen der Zielkostenrechnung werden beschrieben. Abschließend wirst du über die Vor- und Nachteile der Managementmethode informiert. Du kannst dein Wissen überprüfen, indem du die Fragen am Schluss des Textes beantwortest.

Warum ist Target Costing wichtig?

Oft produzieren Unternehmen Produkte, erzielen aber kaum Geld damit. Der Grund hierfür ist, dass diese Produkte einen zu hohen Preis haben. Um eine Maximierung des Gewinns zu erreichen, findet das Target Costing einen anderen Ansatz. Basierend auf einem Preis, den das Produkt maximal kosten darf, werden die Selbstkosten ermittelt. Nach Anwendung der Zielkostenrechnung weiß der Unternehmer, wie hoch die Kosten sind und welchen Preis er für die Produkte verlangen kann.

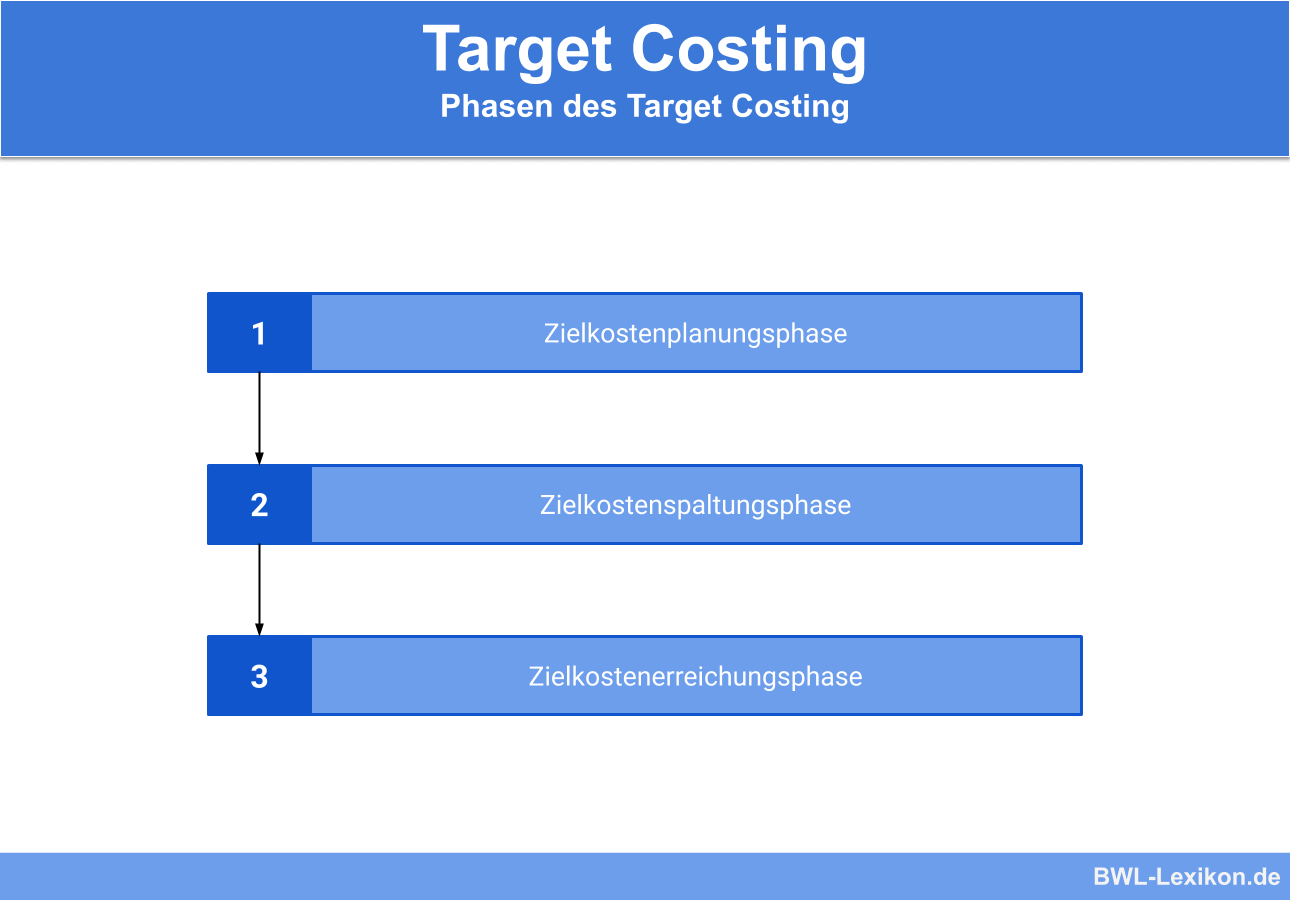

Der Ablauf des Target Costing

Grundsätzlich vollzieht sich das Target Costing in drei Phasen:

Zielkostenplanungsphase

Die Zielkostenplanungsphase kann durch verschiedene Strategien in die Wege geleitet werden. Die in der Praxis am häufigsten angewandte Methode ist der Markt-into-Company-Ansatz. Aufgrund von Kundenumfragen und andere Aktivitäten der Marktforschung wird ermittelt, was ein Produkt maximal kosten darf.

Weitere Varianten zur Zielkostenplanungsphase sind:

- Out-of-Standard-Costs-Ansatz: Hier wird der Zielverkaufspreis dadurch erreicht, dass Abschläge auf die Standardkosten vorgenommen werden.

- Out-of-Competitor-Ansatz: Die Zielkosten des eigenen Unternehmens werden aus den Kosten der Konkurrenz abgeleitet.

- Out-of-Company-Ansatz: Die Zielkosten werden anhand der Potenziale – technische und betriebswirtschaftliche – des Unternehmens ermittelt.

Zielkostenspaltungsphase

Die Kosten für die Herstellung eines Produkts ergeben sich aus der Kostenrechnung. Aufgrund der Kundenumfragen ist bekannt, dass das neue Produkt verschiedene Eigenschaften haben soll. In der Zielkostenspaltungsphase werden die Kosten den Kundenanforderungen angepasst.

Zielkostenerreichungsphase

Wird das Produkt zu den Kosten produziert, die die Kundenanforderungen berücksichtigen, hat der Unternehmer sein Ziel erreicht.

Die Zielkosten für jeden Laptop betragen: 800 € – 80 € = 720 €.

Aus der Kostenrechnung erhält der Unternehmer die Information, dass pro hergestelltem Laptop Gesamtkosten in Höhe von 750 € anfallen. Um den Zielverkaufspreis von 800 € zu erreichen, müssen die Kosten angepasst werden.

Vorteile des Target Costing

Mit dem Target Costing wird einem Unternehmer die Möglichkeit gegeben, den Lebenszyklus eines Produkts schon früh beeinflussen zu können.

Das Target Costing garantiert eine gleichbleibende Qualität der Produkte bei sinkenden Durchschnittskosten.

Nachteile des Target Costing

Das Target Costing ist mit einem hohen Planungsaufwand verbunden. Handelt es sich um komplexe Produkte, kann die Ermittlung der Zielkosten sehr zeitaufwendig sein.

Hinsichtlich eines strategischen Marktpreises kann das Target Costing noch keine definitiven Aussagen geben.

Übungsfragen

#1. Welches Ziel wird mit dem Target Costing verfolgt?

#2. Was ist die Ausgangsbasis beim Target Costing?

#3. Welche Strategie verfolgen die Unternehmer bei der Zielkostenplanungsphase in der Praxis?

#4. Woher bekommt der Unternehmer die Information, wie viel sein Produkt kosten darf?

#5. Welchen Nachteil hat das Target Costing?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen