Die unternehmerische Kostenrechnung ist Bestandteil des internen Rechnungswesens. Da sie in erster Linie für interne Zwecke bestimmt ist, unterliegt sie – im Gegensatz zum externen Rechnungswesen – nur wenigen gesetzlichen Bestimmungen. Die betriebliche Kostenrechnung teilt sich ein drei Stufen auf:

In dieser Lektion erfährst du, was die Kostenrechnung ist und welche Rolle sie im Unternehmen spielt. Wir nennen und erläutern dir die einzelnen Stufen der Kostenrechnung sowie deren Aufgaben und Funktionen. Zum Schluss findest du einige Übungsfragen zur Lernkontrolle.

- Synonyme: Kosten- und Erlösrechnung | Kosten- und Leistungsrechnung

- Englisch: cost accounting

Warum ist die Kostenrechnung wichtig?

Mittels der Kostenrechnung wird die Wirtschaftlichkeit eines Betriebes gemessen. Die Kostenrechnung dient der Kontrolle, der Steuerung und der Dokumentation.

Aus der Kostenrechnung lassen sich wiederum einzelne Funktionen und Aufgaben ableiten:

- die Ermittlung der Herstellungskosten zu Bilanzierungszwecken

- die Kalkulation der Produktpreise

- das Controlling des unternehmerischen Erfolgs

Außerdem kann das Unternehmen mithilfe der Kostenrechnung kurzfristige Preisuntergrenzen ermitteln und feststellen, ob die Annahme von Zusatzaufträgen rentabel ist.

Darüber hinaus liefert die Kostenrechnung Informationen …

- zur Überprüfung des Sortiments und der Produktionsprogramme

- zur Planung des Budgets einzelner Kostenstellen

- zum Soll-Ist-Vergleich im Zuge der Kostenkontrolle

Was ist eine Kostenrechnung?

Die betriebliche Kostenrechnung ist auch als Kosten- und Leistungsrechnung bekannt. Sie stellt das interne Rechnungswesen dar und dient der Information, der Planung und der Kontrolle von betrieblichen Kosten und Erlösen. Von diesen Kosten sind die Selbstkosten abzugrenzen, denn diese entstehen im Zuge der Produktion von Wirtschaftsgütern und Dienstleistungen.

Im Rahmen der Kostenrechnung werden sämtliche betrieblichen Kosten erfasst, aufgeschlüsselt und analysiert. So liefert die Kostenrechnung die Basis für unternehmerische Entscheidungen.

Die Aufgaben und Ziele der Kostenrechnung

Das hauptsächliche Ziel der betrieblichen Kostenrechnung ist der Soll-Ist-Vergleich. Das heißt, die geplanten Soll-Kosten werden den tatsächlich angefallenen Ist-Kosten gegenübergestellt. Mit dieser Maßnahme lassen sich getroffene Entscheidungen beurteilen und begründen sowie noch zu treffende Entscheidungen vorbereiten und anpassen.

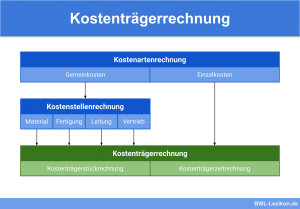

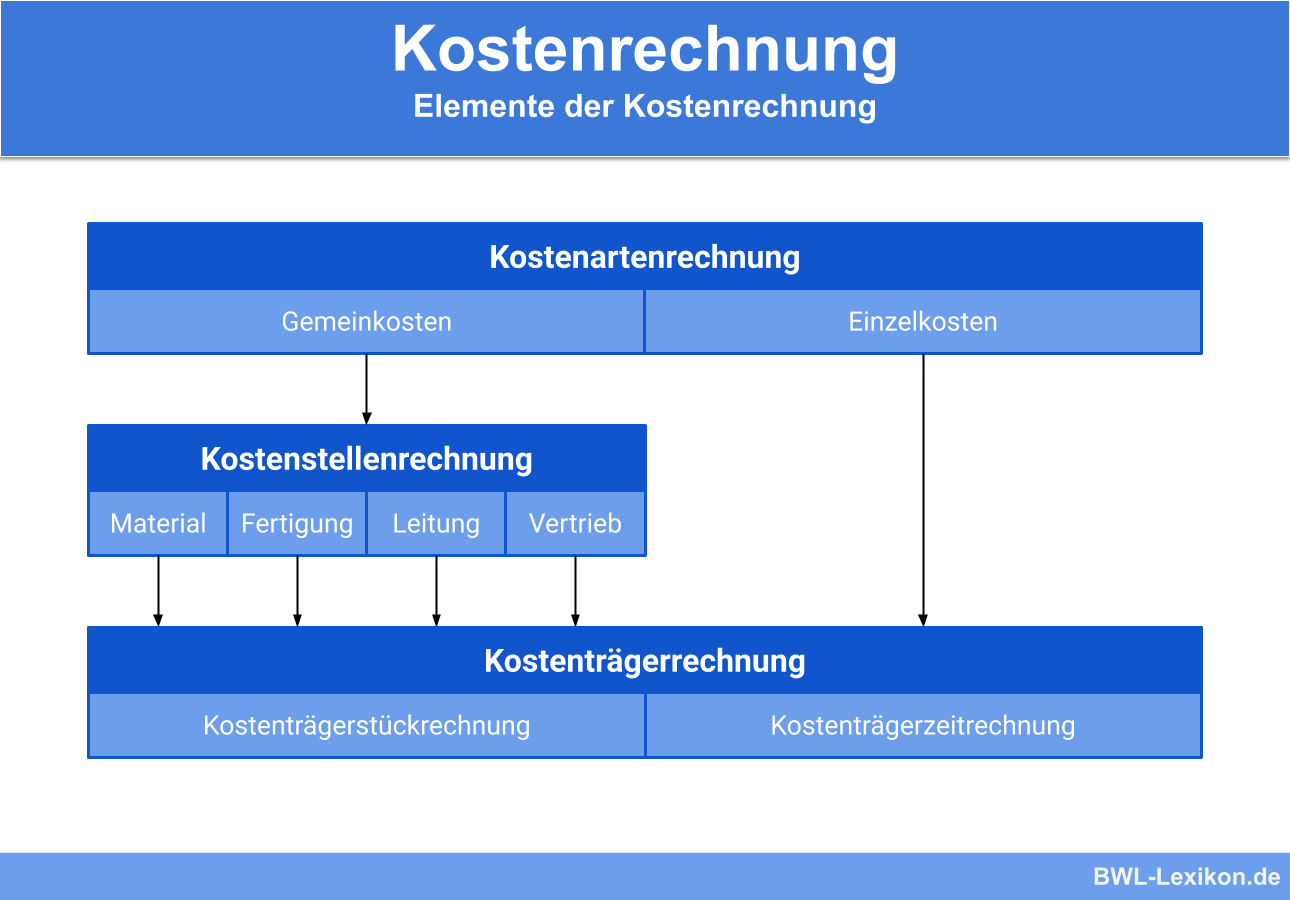

Die Struktur der Kostenrechnung

Die Kostenrechnung ist dreistufig aufgebaut:

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

Die Stufen bauen aufeinander auf und verfolgen jeweils eigene Aufgaben und Ziele.

Die Kostenartenrechnung

Die erste Stufe der Kostenrechnung ist die Kostenartenrechnung. Mit ihrer Hilfe wird die Frage beantwortet: Welche Kosten sind in welcher Höhe angefallen? Die Kostenrechnung gliedert die Kosten unterschiedlich auf, zum Beispiel nach Produktionsfaktoren oder Funktionen.

Eine Gliederung der Kostenarten nach Produktionsfaktoren kann folgendermaßen aussehen:

- Materialkosten

- Personalkosten

- Kapitalkosten

- Raumkosten

- usw.

Eine Gliederung der Kostenarten nach Funktionen wird häufig wie folgt durchgeführt:

- Kosten der Fertigung

- Kosten des Vertriebs

- Kosten der Verwaltung

- Kosten für Forschung und Entwicklung

- usw.

Darüber hinaus lassen sich die Kostenarten danach einteilen, wie sie erfasst werden (aufswandsgleiche oder kalkulatorische Kosten), wie sie auf die Kostenträger verrechnet werden (Einzel- oder Gemeinkosten) und in welcher Form sie von der jeweiligen Bezugsgröße abhängig sind (fixe und variable Kosten).

Die Kostenstellenrechnung

Die zweite Stufe der Kostenrechnung ist die Kostenstellenrechnung. Hier werden die angefallenen Gemeinkosten auf die zugehörigen Kostenstellen verteilt. Die Kostenstellenrechnung beantwortet die Frage, wo die Kosten angefallen sind.

Bei den Kostenstellen handelt es sich um Unternehmensbereiche, die unterschiedlich gegliedert werden können.

- Verwaltung

- Material

- Fertigung

- Vertrieb

- Lager

- Forschung und Entwicklung

- Buchhaltung

- Personalabteilung

- Marketingabteilung

- Rechtsabteilung

Die Kostenträgerrechnung

Die Kostenträgerrechnung bildet die dritte und letzte Stufe der Kostenrechnung. Sie beantwortet die Frage, wofür die Kosten jeweils entstanden sind, und führt die Einzelkosten aus der Kostenartenrechnung mit den Gemeinkosten der Kostenstellenrechnung zusammen, um sie auf die einzelnen Kostenträger zu verteilen.

Die Kostenträgerrechnung ermittelt die Stückkosten eines Kostenträgers und liefert Informationen darüber, ob sich die Fertigung und der Verkauf der Produkte rentieren.

Die zentralen Begriffe der Kostenrechnung

In ihrem Grundprinzip basiert die Kostenrechnung auf den sorgfältig zu definierenden Begriffen:

Aufwand

Mit Aufwand ist der Verbrauch sämtlicher Güter innerhalb eines bestimmten Zeitraums gemeint. Die Berechnungsgrundlage für den Aufwand ist der Wert dieser Güter.

Kosten

Unter Kosten ist der Verbrauch von Produktionseinheiten zu verstehen. Gemessen wird in Geldwerten innerhalb eines festgelegten Rechnungszeitraums.

Produktionseinheiten sind notwendig, um eine bestimmte Leistung – ein Produkt oder eine Dienstleistung – zu erstellen.

Ertrag

Der Ertrag ist das Gegenteil vom Aufwand. Er beschreibt den unternehmerischen Wertzuwachs in einem festgelegten Zeitraum.

Leistung

Bei der Leistung handelt es sich um eine geplante und gezielte Handlung, die im Unternehmen zu einem Wertzuwachs führen soll.

Die Kostenrechnung und die Kostenanalyse im Rahmen des betrieblichen Entscheidungsprozesses

Die Kostenrechnung und die Kostenanalyse liefern wichtige Informationen für unternehmerische Entscheidungen.

Vor allem die folgenden Bereiche profitieren von der Kostenrechnung:

- Ablaufplanung:

Mittels der Kostenstellenrechnung kann der Erfolg betrieblicher Produktionsprozesse betrachtet und beurteilt werden – ein wichtiges Instrument zur Optimierung der Ablaufplanung. - Unternehmensstrategie:

Die Kostenrechnung liefert wertvolle Daten zur Weiterentwicklung der unternehmerischen Strategie, beispielsweise in Bezug auf die Wahl eines neuen Standortes, - Bereitstellungsplanung:

Auf Basis der Kostenrechnungsergebnisse kann das Unternehmen planen, wie die Produktionsfaktoren Arbeit, Werkstoffe und Betriebsmittel bereitzustellen sind. - Produktionsprogrammplanung:

Die Kostenrechnung liefert klare Ergebnisse darüber, welche Produkte und Dienstleistungen besonders viel Profit abwerfen – wichtige Indizien für die Produktionsprogrammplanung! - Preispolitik:

Mittels der Informationen über Kosten und Erlöse einzelner Produkte kann das Unternehmen die Produktpreisbildung optimieren. - Vertriebspolitik:

Mithilfe der Kostenrechnung lassen sich beispielsweise besonders umsatzstarke Vertriebsgebiete ermitteln, die gezielt gefördert werden können.

Übungsfragen

#1. Welche Aussage zur Kostenrechnung ist RICHTIG?

#2. Die Kostenrechnung ist dreistufig aufgebaut. Welche der folgenden Stufen gehört NICHT dazu?

#3. Was ist der Unterschied zwischen Ertrag und Leistung?

#4. Als Aufwand ist der vollständige Güterverbrauch innerhalb einer bestimmten Abrechnungsperiode zu verstehen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen