Beim Direct Costing handelt es sich um eine Form der Deckungsbeitragsrechnung, in deren Zuge nur die variablen Kosten von den Umsatzerlösen abgezogen werden. Die fixen Kosten werden lediglich en bloc betrachtet. Das Direct Costing beantwortet die Frage, ob sich die Herstellung eines bestimmten Produktes oder einer bestimmten Produktgruppe wirtschaftlich betrachtet lohnt. Dabei wird davon ausgegangen, dass die Fixkosten zumindest kurzfristig nicht beeinflusst werden können.

Wir erklären dir in dieser Lektion, was das Direct Costing ist und wie es funktioniert. Außerdem stellen wir dir die klassischen Mängel des Direct Costing vor. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Synonyme: Variable Costing | Marginal Costing | Proportionalkostenrechnung

Was ist Direct Costing?

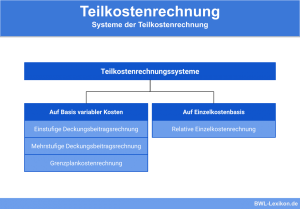

Beim Direct Costing handelt es sich um ein Verfahren der Deckungsbeitragsrechnung. Die anfallenden Kosten werden in zwei Teile geteilt: fixe und variable Kosten. Von den Umsatzerlösen eines Produktes werden lediglich die variablen Kosten abgezogen, die fixen Kosten nur als Block betrachtet. Damit unterscheidet sich das Direct Costing deutlich von der Fixkostendeckungsbeitragsrechnung, in deren Zuge die Fixkosten weiter differenziert werden. Entstanden ist das Direct Costing in den USA in den 1930er Jahren.

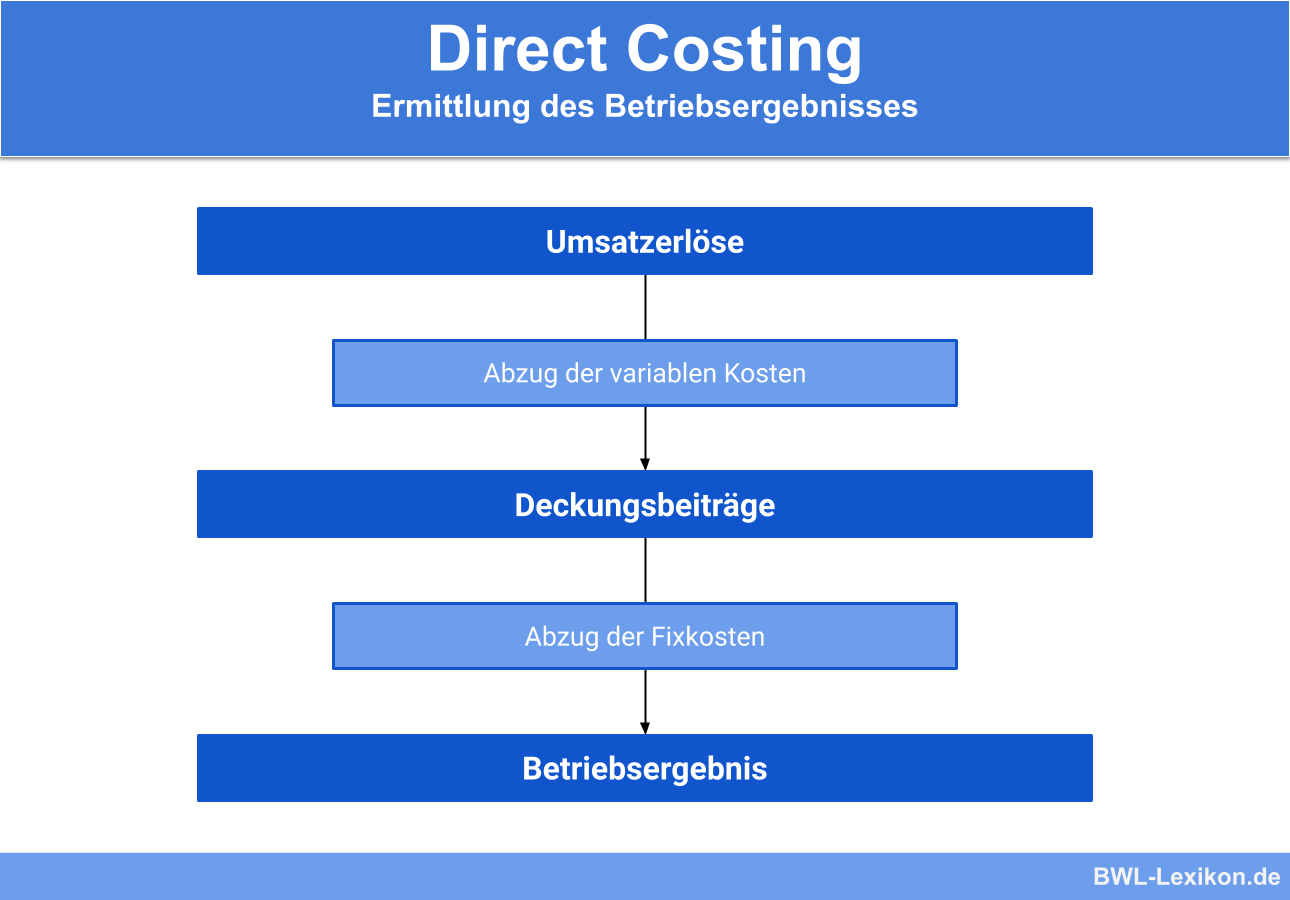

Wie funktioniert das Direct Costing?

Das Direct Costing ist eine einfache Deckungsbeitragsrechnung. Sie soll Antwort auf die Frage geben, ob sich die Herstellung eines bestimmtes Produktes oder einer bestimmten Produktgruppe aus wirtschaftlicher Sicht lohnt. Bei diesem Verfahren wird davon ausgegangen, dass die Fixkosten – zumindest kurzfristig – nicht beeinflusst werden können.

Beim Direct Costing werden folgende Schritte durchgeführt:

- Die Deckungsbeiträge jeder Kostenstelle bzw. jedes Kostenträgers werden ermittelt, indem die jeweiligen variablen Kosten von den jeweiligen Umsatzerlösen abgezogen werden.

- Anschließend werden die Fixkosten vom Deckungsbeitrag abgezogen, um das Betriebsergebnis zu erhalten.

Sind die Deckungsbeiträge größer als die Fixkosten, erwirtschaftet das Unternehmen einen Gewinn.

Allerdings können aufgrund der Simplizität des Verfahrens nur wenige Schlussfolgerungen gezogen werden. Theoretisch müsste bei einem negativen Deckungsbeitrag die Produktion eingestellt, der Verkaufspreis erhöht oder die variablen Kosten gesenkt werden. Es wird jedoch Fälle geben, in denen im Sinne eines strategischen Marketings Produkte mit negativem Deckungsbeitrag weiterhin produziert werden, beispielsweise, wenn die Bedeutung für das gesamte Sortiment ausreichend groß ist. Bei einem positiven Deckungsbeitrag lässt sich im Rahmen des Direct Costing keine präzise Aussage über das jeweilige Produkt machen.

| Produkt I | Produkt II | Gesamt | |

|---|---|---|---|

| Umsatzerlöse | 250.000 EUR | 100 % | 60.000 EUR | 100 % | 310.000 EUR | 100 % |

| variable Kosten | 100.000 EUR | 40 % | 30.000 EUR | 50 % | 130.000 EUR | 42 % |

| Deckungsbeitrag | 150.000 EUR | 60 % | 30.000 EUR | 50 % | 180.000 EUR | 58 % |

| fixe Kosten | 120.000 EUR | 39 % | ||

| Ergebnis | 60.000 EUR | 19 % |

Das Direct Costing in der Kritik

Die Ergebnisinterpretation beim Direct Costing ist ungenau; unter anderem auch, weil andere relevante Kosteneinflussgrößen neben der Beschäftigung vernachlässigt werden, zum Beispiel Rüstzeiten etc.

Weitere Mängel des Direct Costing haben Gemeinsamkeiten mit den Mängeln der Vollkostenrechnung:

- Kein linearer Anstieg der Gesamtkosten: Das Direct Costing nimmt an, dass die Gesamtkosten linear mit der Produktionsmenge ansteigt; dies ist in der Realität nicht der Fall. Die variablen Kosten mit proportionalen Kosten gleichzusetzen, ist daher nicht gerechtfertigt. Im Direct Costing wird häufig nicht mit realen proportionalen, sondern mit künstlich proportionalisierten Kosten gearbeitet.

- Kein linearer Anstieg des Umsatzes: Das Direct Costing nimmt an, dass der Umsatz linear mit der abgesetzten Menge ansteigt. Dies ist nicht der Fall, daher ist es in vielen Fällen nicht richtig, mit proportionalen Erlösen zu rechnen.

- Begrenzte Aussagekraft; Die variablen Gemeinkosten werden im System des Direct Costing den einzelnen Leistungseinheiten und Produktarten zugeordnet. Damit wird der Aussagewert der Deckungsspanne geschmälert.

- Periodenbezogene Rechnung: Bei der Ermittlung des Netto-Periodenerfolgs werden die Gemeinkosten der Periode den einzelnen Perioden zugerechnet, nicht den verursachenden Kostenträgern. Damit wird der Aussagewert des ausgewiesenen Periodengewinns geschmälert.

Übungsfragen

#1. Welche Aussage zum Direct Costing ist FALSCH?

#2. Warum unterscheidet sich das Direct Costing von der Fixkostendeckungsbeitragsrechnung?

#3. Beim Direct Costing handelt es sich um ein sehr einfaches Deckungsbeitragsrechnungsverfahren, das nur wenige Schlussfolgerungen zulässt. Richtig oder falsch

#4. Viele Mängel des Direct Costing haben Gemeinsamkeiten mit den Mängeln der Teilkostenrechnung. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen