Cost Center sind innerbetriebliche Abrechnungsstellen. Kennzeichnend für ein Cost Center ist, dass Kosten entstehen und Leistungen nur in geringfügigem Umfang erbracht werden. Erträge werden in einem Cost Center nicht erwirtschaftet. Das Cost Center dient dem Unternehmen als Grundlage der Kostenstellenrechnung. Hier werden die Kosten erfasst, geplant und kontrolliert.

In dieser Lektion behandeln wir das Thema Cost Center. Du erfährst, welche Stellung das Cost Center in einem Unternehmen einnimmt und welche Differenzierungsmöglichkeiten unterschieden werden können. Wir informieren dich, welches Ziel ein Cost Center verfolgt und welche Abgrenzungen zu anderen Centerformen vorgenommen werden müssen. Zur Vertiefung deines Wissens kannst du nach der Lektüre des Beitrags einige Übungsfragen beantworten.

Synonym: Costcenter | Kostenstelle

Warum ist ein Cost Center wichtig?

Das Hauptziel eines Unternehmens liegt in der Gewinnmaximierung. Ein gutes Jahresergebnis setzt sich aus steigenden Umsätzen und verhältnismäßig geringen Kosten zusammen. Hier setzt die Aufgabe eines Cost Centers an. Die anfallenden Kosten sollen den Kostenstellen zugeordnet werden, die den Aufwand verursacht haben.

Den Cost Centern kommt besonders in großen Unternehmen und Konzernen eine entscheidende Rolle zu. Hier gilt es, das gesamte Unternehmen in steuerbare Teilbereiche aufzulösen. Die Unternehmen profitieren von einer flexiblen Steuerung und einer besseren Kostenkontrolle. Ein typisches Beispiel für ein Cost Center ist die Forschungs- und Entwicklungsabteilung eines Unternehmens.

Cost Center haben keinen Zugang zum Markt, sondern dienen nur internen Zwecken.

Welche Differenzierungsmöglichkeiten gibt es bei einem Cost Center?

In einem Cost Center können die innerbetrieblichen Funktionsabläufe nach folgenden Funktionen unterschieden werden:

- Fertigungshauptkostenstellen

- Fertigungshilfskostenstellen

- Materialkostenstellen

- Verwaltungskostenstellen

- Vertriebskostenstellen

- Allgemeine Hilfskostenstellen

Fertigungshauptkostenstellen

Die Fertigungshauptkostenstellen nehmen die Kosten auf, die direkt beim Produktionsprozess verursacht werden. Für die Anzahl der Fertigungshauptkostenstellen gibt es keine feste Vorgabe. Hier entscheiden insbesondere die Unternehmensgröße und der Umfang des Produktionsprogramms. Ein Beispiel für eine Fertigungshauptkostenstelle sind die Fertigungslöhne.

Fertigungshilfskostenstellen

Kosten, die von den Fertigungshilfskostenstellen aufgenommen werden, können dem eigentlichen Produktionsprozess nicht direkt zugerechnet werden, die Kosten sind nur indirekt an der Fertigung beteiligt. Beispiele für Fertigungshilfskostenstellen sind die Kostenstellen Arbeitsvorbereitung, Reparaturwerkstätten und Werkzeugherstellung.

Materialkostenstellen

Die Materialkostenstellen wurden für alle Kosten geschaffen, die bei der Materialbeschaffung, im Lager oder bei der Verarbeitung anfallen. Hierunter fallen auch die Kosten, die bei der Annahme und der Kontrolle des Materials entstehen. Beispiele sind die Materialverwaltung und die Warenausgabe.

Verwaltungskostenstellen

Unter den Verwaltungskostenstellen werden alle Kostenstellen aufgeführt, die für den Bereich der Unternehmensleitung gebildet werden. Neben dem Gehalt, das der Geschäftsführer erhält, weist das Unternehmen hier auch die Kosten aus, die im Finanz- und Rechnungswesen, in der Datenverarbeitung und in der Telefonzentrale entstehen.

Vertriebskostenstellen

Der Aufwand, der bei dem Absatz der hergestellten Produkte entsteht, wird unter den Vertriebskostenstellen erfasst. Vertriebskostenstellen können nach einzelnen Produktarten unterschieden werden. Es ist ebenfalls möglich, die Vertriebskostenstellen nach funktionalen oder regionalen Gegebenheiten zu unterscheiden.

Allgemeine Hilfskostenstellen

Allgemeine Kostenstellen richtet das Unternehmen für Kosten ein, die im gesamten Betrieb anfallen. Im Rahmen der Kostenstellenrechnung werden die allgemeinen Hilfskostenstellen auf die Hauptkostenstellen umgelegt.

Die Vertriebskostenstelle ist in unterschiedliche Bereiche untergliedert. Nach ihrer Funktion wurden die folgenden Kostenstellen eingeführt: Verkaufsplanung, Marketing, Außendienst, Auftragsannahme, Bearbeitung, Kundendienst.

Da der Chemiekonzern im gesamten Bundesgebiet mehrere Zweigstellen unterhält, ist die folgende regionale Aufteilung notwendig: Vertriebsabteilung Nord, Vertriebsabteilung Nordost, Vertriebsabteilung Ost, Vertriebsabteilung West, Vertriebsabteilung Süd.

Weil der Konzern mehrere Produktgruppen verkauft, bietet es sich zudem an, produktspezifische Vertriebskostenstellen einzurichten.

Welches Ziel verfolgt ein Cost Center?

In einem Cost Center werden die betrieblichen Kosten optimiert. Dabei wird entweder eine vorgegebene Leistung den möglichst geringsten Kosten zugeordnet oder mit den vorgegeben Kosten soll die größtmögliche Leistung erzielt werden.

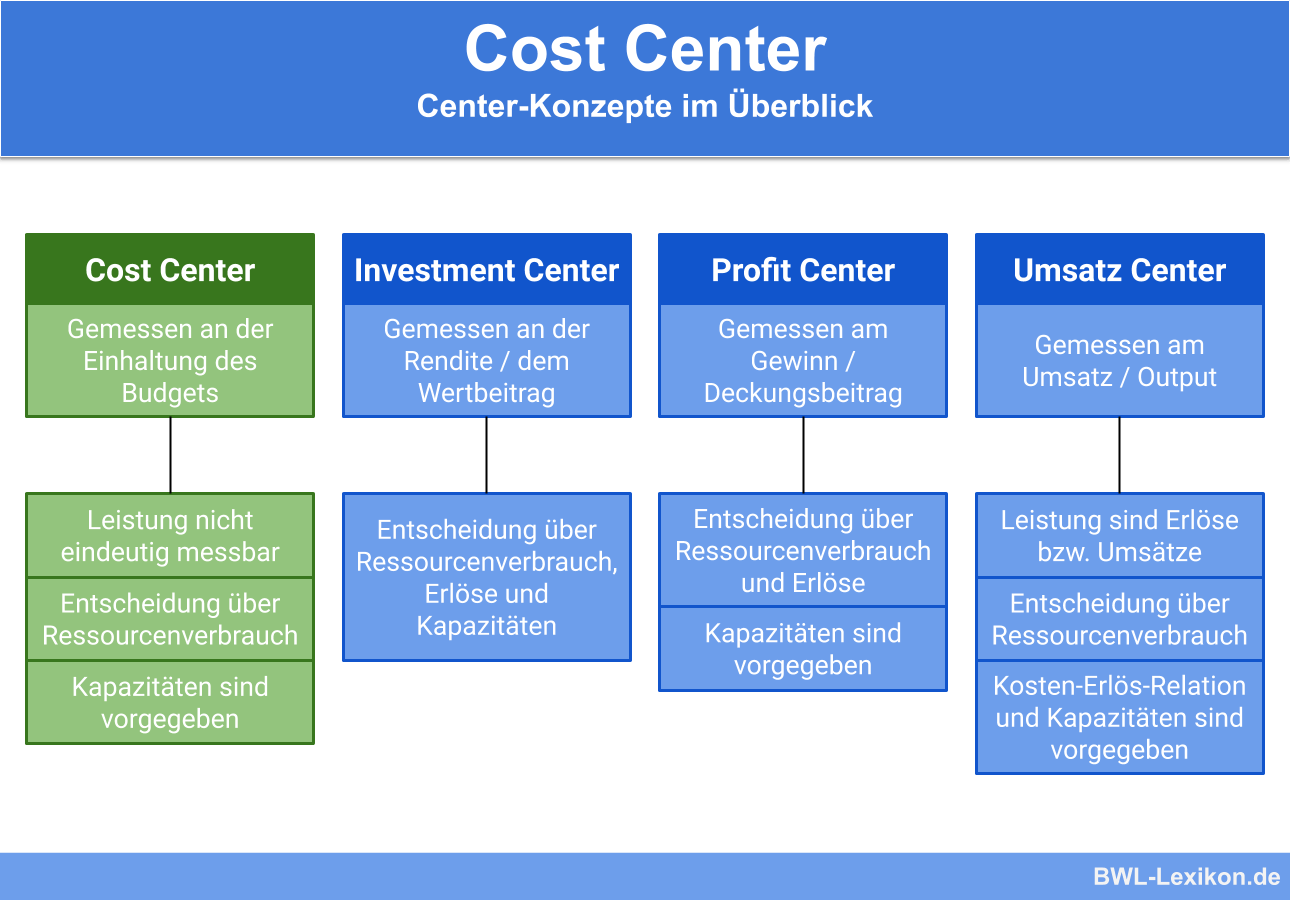

Abgrenzung zu anderen Centerformen

Neben dem Cost Center kennt die innerbetriebliche Kostenrechnung die folgenden Centerformen:

- Service Center

- Profit Center

- Investment Center

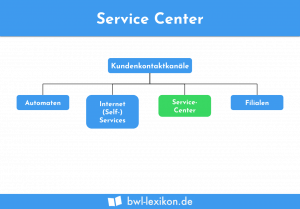

Service Center

In einem Service Center erwirtschaftet das Unternehmen keine direkten Kosten. Ein typisches Beispiel für einen Service Center ist der Call Center eines Unternehmens.

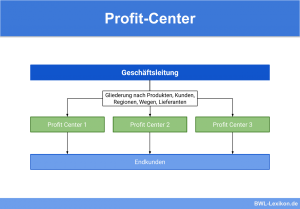

Profit Center

Ein Profit Center dient dazu, einen eigenen Unternehmenserfolg zu erzielen.

Investment Center

In einem Investment Center haben die Verantwortlichen den größten Entscheidungsspielraum. Hier geht es nicht nur um die Zuordnung von Kosten und die Erzielung von Gewinnen. In einem Investment Center wird über notwendige Investitionen des Unternehmens entschieden.

Übungsfragen

#1. Was ist das Kennzeichen eines Cost Centers?

#2. Was ist ein typisches Beispiel für ein Cost Center?

#3. In welchen Unternehmen tragen Cost Center besonders zu einer Kontrolle der Kosten bei?

#4. Welche Aussage ist falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen