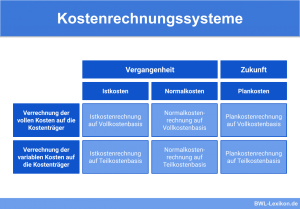

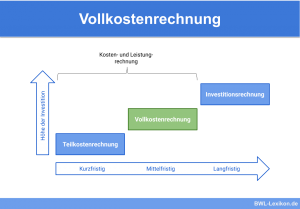

Bei der Teilkostenrechnung handelt es sich um ein Kostenrechnungsverfahren. Im Gegensatz zum Vollkostenverfahren wird hier nur ein Teil der entstandenen Kosten berücksichtigt. Das können – abhängig vom genutzten Verfahren – Einzelkosten plus variable Gemeinkosten oder die variablen, also mengenabhängigen Kosten sein. Mit der Teilkostenrechnung werden die Deckungsbeiträge der jeweiligen Kostenträger ermittelt, ohne die Fixkosten anzurechnen.

In dieser Lektion erklären wir dir, was die Teilkostenrechnung ist und welche unterschiedlichen Teilkostenrechnungssysteme es gibt. Jedes System wird kurz erklärt. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: marginal costing | direct costing

Was ist die Teilkostenrechnung?

Die Teilkostenrechnung ist ein betriebliches Kostenrechnungssystem. Während bei der Vollkostenrechnung alle Kosten berücksichtigt werden, wird in der Teilkostenrechnung nur ein Teil der innerhalb einer Abrechnungsperiode angefallenen Kosten den jeweiligen Kostenträgern zugerechnet. Bei dem berücksichtigten Teil handelt es sich um direkt zurechenbare bzw. variable Kosten.

Mittels der Teilkostenrechnung wird versucht, die Nachteile und Probleme der Vollkostenrechnung zu beheben. Dazu zählt zum Beispiel die proportionale und verursachungsgerechte Zuteilung fixer Kosten bzw. Gemeinkosten. Bei der Vollkostenrechnung wird ein Fixkostenanteil erhoben, und zwar unabhängig vom Grad der Beschäftigung. Werden die Kosten einer beliebigen Ausbringungsmenge stückbezogen betrachtet, ist die Abnahme der fixen Kosten zu beobachten, während die Menge ansteigt. Dies soll in der Teilkostenrechnung berücksichtigt werden.

Charakter der Teilkostenrechnung

In der Teilkostenrechnung wird eine Kostendifferenzierung entsprechend der Kostenartenrechnung vorausgesetzt, und zwar nach dem Maß der Abhängigkeit von der Beschäftigung. Ziel ist eine adäquate Preispolitik. Die korrekte Zurechnung von variablen und fixen Kosten auf die jeweiligen Kostenträger beeinflussen den anzusetzenden Absatzpreis deutlich. Daher ist eine möglichst exakte Kalkulation unbedingt notwendig.

Die variablen Kosten umfassen die direkt zurechenbaren Einzelkosten sowie den variablen Part der Gemeinkosten, die sich nicht direkt zurechnen lassen. Bei den fixen Kosten besteht die Möglichkeit, sie je nach Zurechenbarkeit in produkt-, bereichs- und unternehmensfixe Kosten zu unterscheiden oder sie en bloc zu betrachten.

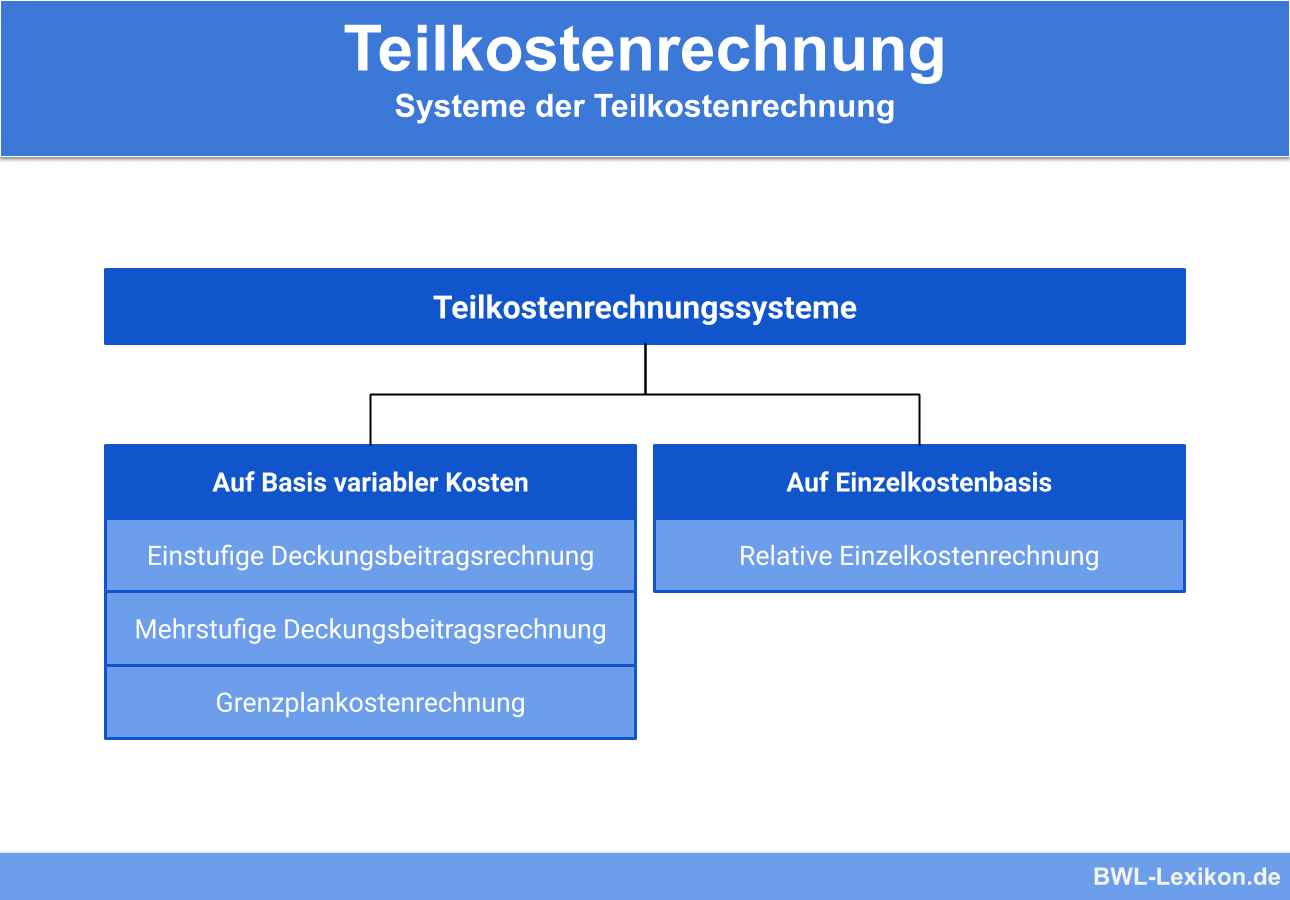

Die unterschiedlichen Teilkostenrechnungssysteme

Unterschieden werden folgende Teilkostenrechnungssysteme:

- relative Einzelkostenrechnung

- Fixkostendeckungsrechnung

- Grenzplankostenrechnung

- Deckungsbeitragsrechnung

- Direct Costing

relative Einzelkostenrechnung

Die relative Einzelkostenrechnung wurde vom deutschen Betriebswirt Paul Riebel entwickelt. Bei dieser Rechnung werden die betrieblichen Entscheidungen als Kostenursache verstanden. In diesem Zusammenhang dürfen die Kosten den jeweils daraus resultierenden Erlösen nur dann gegenübergestellt werden, wenn beide aus derselben Entscheidung entstanden sind. Dabei werden alle Kosten als relative Einzelkosten definiert.

Fixkostendeckungsrechnung

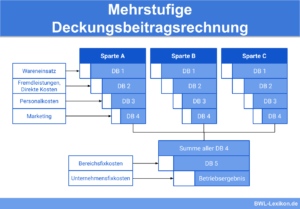

Die Fixkostendeckungsrechnung wird auch als „Mehrstufige Deckungsbeitragsrechnung“ bezeichnet. Sie erweitert das Direct Costing um eine weitere Schichtung der fixen Kosten, ausgehend von der Intensität ihres Bezugs zu einzelnen Produkten.

So werden beispielsweise folgende Kosten gebildet:

- Erzeugnisfixkosten (z. B. Kosten für eine spezielle Fertigungsmaschine)

- Erzeugnisgruppenfixkosten (z. B. Kosten für eine Werbekampagne, die eine bestimmte Erzeugnisgruppe bewirbt)

- Erzeugnisspartenfixkosten (z. B. Kosten für den Spartenleiter)

Auf diese Weise können unterschiedliche Stufen von Deckungsbeiträgen ausgewiesen werden. Dies wiederum ermöglicht bessere Einsichten in die Erfolgsstruktur eines Unternehmens.

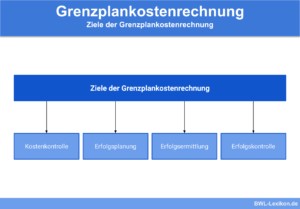

Grenzplankostenrechnung

Bei der Grenzplankostenrechnung handelt es sich um ein Verfahren der Plankostenrechnung. Angewendet wird das System des direct costing. Dieses System betrachtet und berücksichtigt sowohl variable als auch fixe Kosten.

Die variablen Kosten werden von den Produkterlösen abgezogen, während die Fixkosten nur im Block berücksichtigt und nicht auf die einzelnen Kostenträger verteilt werden.

Deckungsbeitragsrechnung

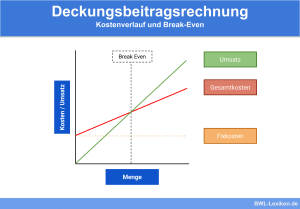

Die Deckungsbeitragsrechnung entstand aus der Erkenntnis, dass die Erfolge innerhalb einer Abrechnungsperiode nicht nur von den Absatzzahlen, sondern auch von der Ausbringungsmenge abhängt. Der Grund dafür liegt im Fixkostenanteil im Bereich der Lagerbestände: Je höher die Produktionsmenge ist, desto geringer ist der relative Fixkostenanteil pro Stück.

Der Deckungsbeitrag stellt ursprünglich die Differenz aus Erlösen und variablen Kosten dar. Unterschieden wird in stückbezogene und erzeugnisbezogene Deckungsbeiträge.

Die Deckungsbeitragsrechnung existiert als einstufiges und mehrstufiges Verfahren und erlaubt folgende Erkenntnisse:

- Auf welche Produkte oder Produktgruppe sollte das Unternehmen den stärksten Fokus legen?

- Welche Produkte oder Produktgruppen sind nicht wirtschaftlich?

- Wo liegt die absolute Preisuntergrenze?

- Soll das Unternehmen bestimmte Produkte selbst fertigen oder einkaufen?

- Sollen bestimmte Zusatzaufträge angenommen werden oder nicht?

- An welchem Punkt ist die Gewinnschwelle erreicht?

Direct Costing

Beim Direct Costing handelt es sich um eine Variante der Deckungsbeitragsrechnung, in deren Zusammenhang lediglich die variablen Kosten von den Umsatzerlösen subtrahiert werden. Die Fixkosten dagegen werden nur en bloc betrachtet und auch nicht weiter differenziert.

Übungsfragen

#1. Welche Aussage zur Teilkostenrechnung ist FALSCH?

#2. Welcher Teil der Kosten wird in der Teilkostenrechnung berücksichtigt?

#3. Was wird bei der relativen Einzelkostenrechnung als Kostenursache verstanden?

#4. Welche Aussage zur Fixkostendeckungsrechnung ist RICHTIG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen