Der Begriff „Selbstkosten“ stammt aus der Kalkulation. Er beschreibt die Kosten, die bei der Herstellung von Produkten und Dienstleistungen entstehen, und zwar beim einzelnen Kostenträger. Die Berechnung der Selbstkosten bildet die Basis unternehmerischer Kalkulationen und erfolgt mittels der Selbstkostenrechnung. Selbstkosten können im Rahmen der Vollkostenrechnung und der Teilkostenrechnung ermittelt werden.

In dieser Lerneinheit erfährst du, was Selbstkosten sind, welche Bedeutung im Betrieb sie haben und wie sie ermittelt werden. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Gesamtkosten | Einstandspreis

- Englisch: prime costs

Warum ist das Thema Selbstkosten wichtig?

Vom Kleinunternehmen bis zum Global Player ist das fundierte Wissen um die Selbstkosten unerlässlich. Die Selbstkosten umfassen sämtliche Kosten, die im Zuge des betrieblichen Leistungsprozesses entstehen. Dabei spielt es keine Rolle, ob es sich um ein Handelsunternehmen, ein produzierendes Unternehmen oder einen Dienstleister handelt. Die Selbstkosten sind die Voraussetzung dafür, marktfähige und wettbewerbsfähige Verkaufspreise zu bestimmen.

Der Selbstkostenpreis deckt erst einmal nur die entstandenen Kosten im Betrieb. Erst nach Aufschlag eines Gewinnzuschlags entsteht ein reeller Verkaufspreis, der Gewinne abwirft und das Unternehmen langfristig absichert. Doch nicht selten bieten Unternehmen ihre Waren, Dienstleistungen oder Produkte zum Selbstkostenpreis an. Das heißt, dass sie im jeweiligen Fall auf ihren Gewinn verzichten. In der Regel handelt es sich um Sonderaktionen, um potenzielle Neukunden aufmerksam zu machen oder bestehende Kunden weiterhin zu binden. Dieses Vorgehen würde langfristig zu Verlusten führen und wird auch vom Gesetzgeber nicht gern gesehen.

Was sind Selbstkosten?

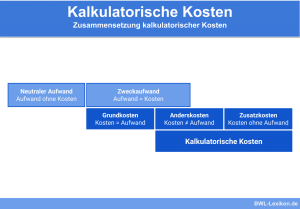

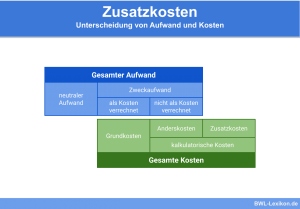

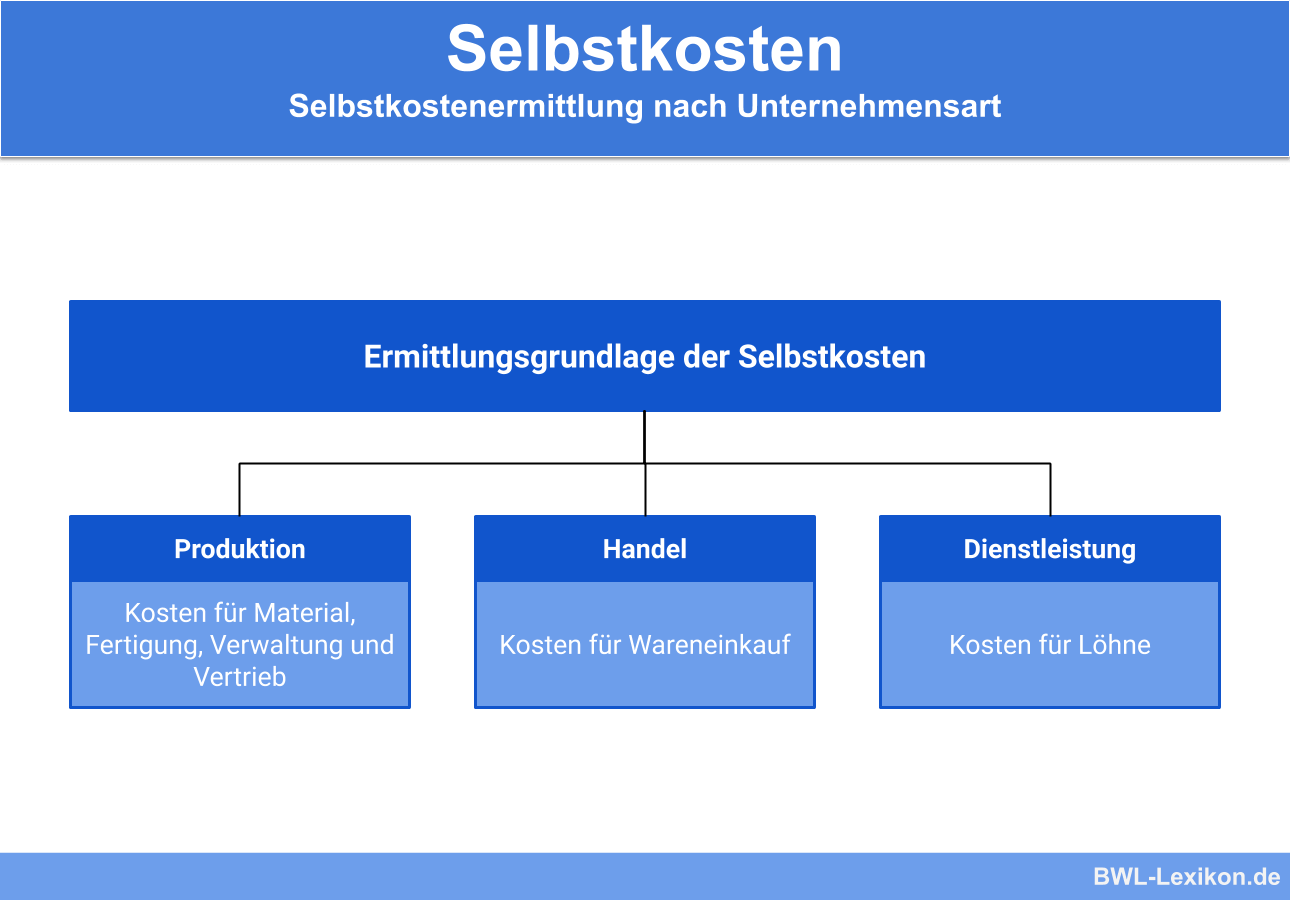

Zu den Selbstkosten werden all diejenigen Kosten gezählt, die im Zuge der Fertigung, der Verwaltung und des Vertriebs von Produkten und Dienstleistungen entstehen. Die Selbstkosten werden mittels eines Kalkulationsschemas berechnet und bilden die Grundlage für die Kalkulation marktfähiger Verkaufspreise.

Die Selbstkosten eines Produktionsunternehmens bestehen beispielsweise aus:

- Rohstoffkosten

- Kosten für Energie

- Personalkosten

Werden auf dem ermittelten Selbstkostenpreis der Gewinnzuschlag, Rabatte und Skonti verrechnet, entsteht der endgültige Verkaufspreis. Um einen Gewinn erzielen zu können, muss der Verkaufspreis also über den Selbstkosten liegen. Die Selbstkosten stellen daher auch die langfristige Preisuntergrenze dar. Der Verkaufspreis darf nicht darunter fallen, damit die anfallenden Kosten gedeckt werden.

Beispiel: Das Kalkulationsschema in der Zuschlagskalkulation

Folgende Kosten fallen an:

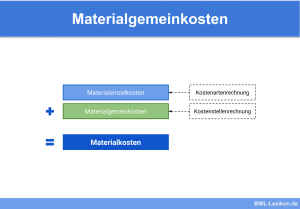

| Materialeinzelkosten | 8.000 € |

| Materialgemeinkostenzuschlag | 25 % |

| Fertigungseinzelkosten | 4.000 € |

| Fertigungsgemeinkostenzuschlag | 40 % |

| Zuschlag für die Vertriebskosten | 15 % |

| Zuschlag für die Verwaltungskosten | 10 % |

Das Kalkulationsschema für den Server sieht folgendermaßen aus:

| Materialeinzelkosten (MEK) | 8.000 € | |

| + | Materialgemeinkosten (MGK) | 2.000 € |

| = | Materialkosten (MK) | 10.000 € |

| + | Fertigungseinzelkosten (FEK) | 4.000 € |

| + | Fertigungsgemeinkosten (FGK) | 1.600 € |

| + | Entwicklungskosten (sofern vorhanden) | 0 € |

| = | Herstellkosten (MK +FK) | 15.600 € |

| + | Vertriebskosten | 2.340 € |

| + | Verwaltungskosten | 1.560 € |

| = | Selbstkosten | 19.500 € |

Beispiel: Das Kalkulationsschema in der Handelskalkulation

Für ein bestimmtes Modell sieht die Handelskalkulation folgendermaßen aus:

| Wareneinkaufspreis | 6.000 € | |

| - | Lieferrabatt (10 %) | 600 € |

| = | Zieleinkaufspreis | 5.400 € |

| - | Skonto (3 %) | 162 € |

| = | Einkaufspreis | 5.238 € |

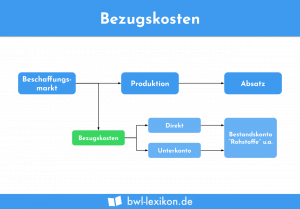

| + | Bezugskosten | 62 € |

| = | Bezugspreis | 5.300 € |

| + | Handlungskosten (50 %) | 2.650 € |

| = | Selbstkostenpreis | 7.950 € |

Beispiel: Berechnung der Selbstkosten für Dienstleistungen

Das Kalkulationsschema sieht folgendermaßen aus:

![\[ Lohnkosten = Stundenzahl * Stundensatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-914f94b42aab0e55bc390c8492532506_l3.png "Rendered by QuickLaTeX.com")

| + | Materialeinkaufspreis |

| + | Materialaufschlag |

| + | Sondereinzelkosten der Fertigung |

| + | Sondereinzelkosten des Vertriebs |

Selbstkosten aus Sicht der Betriebswirtschaft

Zu den Selbstkosten eines Fertigungsbetriebs zählen:

- Materialkosten

- Fertigungskosten

- Entwicklungskosten

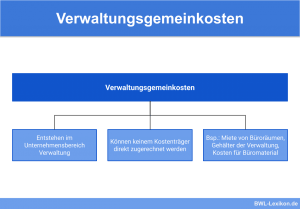

- Verwaltungskosten

- Vertriebskosten

Die Herstellkosten setzen sich dabei aus den Material- und den Fertigungskosten zusammen. Wie die Verwaltungskosten, Vertriebskosten und Entwicklungskosten auf die einzelnen Kostenträger verteilt werden, hängt mit den Herstellkosten des Umsatzes zusammen. Sie stellen die Herstellkosten der Produktion dar, und zwar bereinigt um Veränderungen im Bestand.

In der Handelsbranche entsprechen die Selbstkosten der Summe aus Einstandspreis und Handlungskosten. Die Kostenträgerstückrechnung und die Kostenträgerzeitrechnung müssen von diesem Schema klar abgegrenzt werden.

Betriebswirtschaftliche Kennzahlen

Um die Selbstkosten auf die einzelnen Kostenträger zu verteilen, greift man in der Praxis auf die einfache Divisionskalkulation zurück:

![\[ Selbstkosten~pro~Einheit = \frac{Selbstkosten~gesamt}{Anzahl~der~Kostentr\ddot{a}ger} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ea93e64fab51f609d59056d9dfadf8a3_l3.png "Rendered by QuickLaTeX.com")

Die Selbstkosten pro Zimmer und Tag betragen aufgerundet 54,80 €:

![\[ \frac{500.000~Euro}{(\frac{365~Tage}{25~Zimmer})} = 54,80~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0711cef23ad675cf0d4b89036cce5759_l3.png "Rendered by QuickLaTeX.com")

Die Kapazitätsauslastung bzw. Frequenz wird folgendermaßen ermittelt:

![\[ Frequenz = \frac{Selbstkosten~pro~Einheit}{Auslastung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8a251ed29d7d94779d9888d34722d65f_l3.png "Rendered by QuickLaTeX.com")

Angenommen, das Hotel verkauft im Jahr 5.840 Übernachtungen. Bei voller Auslastung könnte es 7.300 Übernachtungen verkaufen. Die Auslastung beträgt also 80 %.

![\[ Frequenz = \frac{54,80~Euro}{0,8} = 68,50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7818de852197c6eaf84caf069a038de8_l3.png "Rendered by QuickLaTeX.com")

Der auslastungsbedingte Selbstkostenbetrag beläuft sich bei einer Auslastung von 80 % auf 68,50 € pro Kostenträger. Bei höherer Auslastung würde der Betrag sinken, bei geringerer Auslastung steigen.

In der Kalkulation bilden die Selbstkosten die Basis der Preisermittlung:

![\[ Selbstkosten + Gewinn = Verkaufspreis~netto \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bd9aabcb55d60a698d3a5006a25d4062_l3.png "Rendered by QuickLaTeX.com")

Selbstkostenpreis aus rechtlicher Sicht

Die Bezeichnung „Selbstkostenpreis“ soll den Käufer glauben machen, dass das Unternehmen keine Gewinne mit seinen Waren oder Produkten erzielt. Die Selbstkosten pro Stück sind mit dem genannten Verkaufspreis identisch. Rechtlich gesehen ist der Selbstkostenpreis der Preis, mit dem die Selbstkosten einer Ware gedeckt sind. Laut dem Bundesgerichtshof ist ein Preis unter den Selbstkosten aus wettbewerbsrechtlicher Sicht nicht zu beanstanden, sofern die Selbstkosten nur zeitweilig oder hin und wieder unterschritten werden.

Stellt der Verkauf unterhalb des Selbstkostenpreises eine allgemeine Marktbehinderung dar, ist er nach der Rechtsprechung aus dem Jahr 1979 als unlauter zu qualifizieren. Dies ist beispielsweise der Fall, wenn der niedrige Preis sachlich nicht gerechtfertigt ist und möglicherweise dazu führt, dass Wettbewerber verdrängt werden und der Wettbewerb droht, auf dem Markt aufgehoben zu werden.

Später wurde dieses Urteil noch einmal aufgegriffen. Laut des Gesetzes gegen Wettbewerbsbeschränkungen (GWB) ist das Angebot unter Einstandspreis seit Januar 1999 explizit verboten. Nach § 20 Abs. 3 GWB dürfen Waren und gewerbliche Leistungen von Unternehmen mit überlegener Marktmacht unter dem Selbstkostenpreis nur gelegentlich erfolgen bzw. dann, wenn er sachlich gerechtfertigt ist.

Sieht man genau hin, ist nicht erst der Verkauf unter dem Selbstkostenpreis untersagt, sondern bereits das Angebot.

Übungsfragen

#1. Welche Aussage zu den Selbstkosten bzw. zum Selbstkostenpreis ist FALSCH?

#2. Damit das Unternehmen Gewinne erzielt, ...

#3. In der Handelsbranche entsprechen die Selbstkosten ...

#4. Aus rechtlicher Sicht entspricht der Selbstkostenpreis ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen