Die Verprobung kennzeichnet einen Soll-Ist-Vergleich. Sie kommt ausschließlich in der Buchhaltung und in der Revision zur Anwendung. In der Buchführung sollen die Ergebnisse mithilfe der Verprobung analysiert werden. Hier kennt man z. B. die Mehrwertsteuer-Verprobung. In der Revision spielt die Verprobung eine Rolle, wenn es um die Plausibilitätsprüfung der Buchhaltung geht. In den anderen Unternehmensteilen wird eine Verprobung nicht durchgeführt.

In diesem Abschnitt stellen wir dir die Verprobung vor. Du erfährst, was sich hinter der Verprobung verbirgt und aus welchem Anlass bestimmte Verprobungsmethoden angewendet werden. Wir erklären die, was sich hinter der Erlösverprobung verbirgt und wieso die Verprobung bei einer steuerlichen Betriebsprüfung eine Rolle spielt. Abschließend stellen wir dir an einem Beispiel die Mehrwertsteuer-Verprobung vor. Damit du deine Kenntnisse zur Verprobung auf den neusten Stand bringst, beantwortest du nach dem Text einige Übungsfragen.

Englisch: testing | testing methods

Was solltest du über die Verprobung wissen?

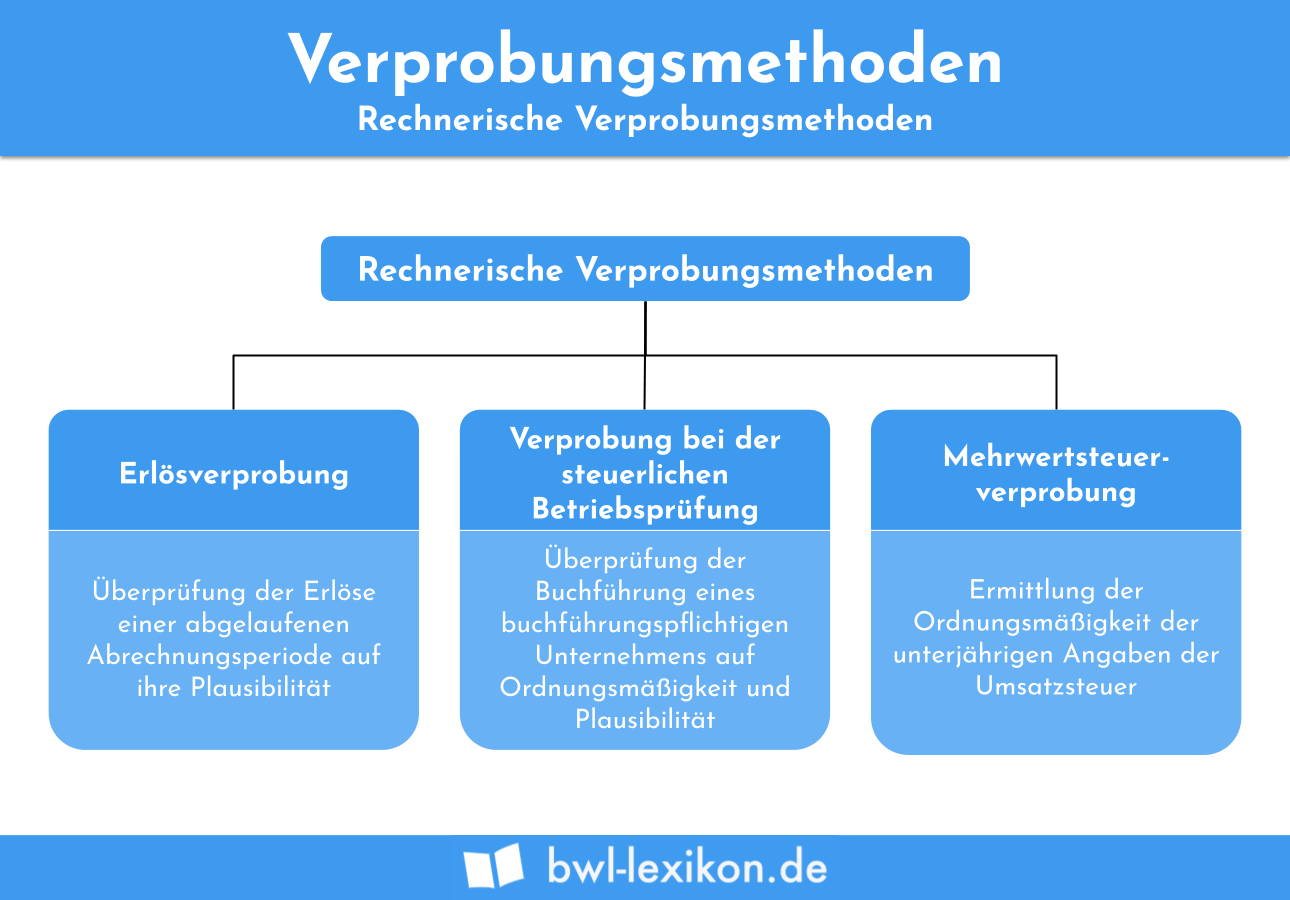

Unterschieden werden insbesondere die rechnerischen Verprobungsmethoden und die wirtschaftliche Verprobungsmethoden. Mit den wirtschaftlichen Verprobungsmethoden möchte der Verprober einen Zusammenhang zwischen den eingesetzten Gütern und der erzielten Leistung herstellen. Das Zahlenmaterial basiert nicht auf den Geschäftsvorfällen, die in der Buchführung des Unternehmens erfasst sind.

Bei der rechnerischen Verprobung stützt der Prüfer sich ausschließlich auf die Daten der eigenen Finanzbuchhaltung.

Zu den rechnerischen Verprobungsmethoden gehören:

- Erlösverprobung

- Verprobung bei der steuerlichen Betriebsprüfung

- Mehrwertsteuerverprobung

Was verbirgt sich hinter der Erlösverprobung?

Bei der Erlösverprobung werden die Erlöse einer abgelaufenen Abrechnungsperiode auf ihre Plausibilität überprüft. Dabei wird der Istwert der Erlöse dem Sollwert gegenübergestellt. Der Sollwert beruht auf den Kenntnissen, die das Unternehmen aus der Vergangenheit gewonnen hat. Hierbei kann es sich z. B. um die Erlöse des vorangegangenen Quartals handeln.

Ziel der Verprobung ist es, durch Auffälligkeiten Fehler aufzudecken. Deshalb wird die Verprobung gleichzeitig genutzt, um die Ordnungsmäßigkeit einer Buchführung zu analysieren.

Damit die Erkenntnisse aus einer Erlösverprobung sinnvoll genutzt werden können, sollte die Methode mehrmals in einer Abrechnungsperiode (z. B. in jedem Quartal einmal) durchgeführt werden.

Verprobung im Rahmen der steuerlichen Betriebsprüfung

Die Verprobung kommt auch im Rahmen einer steuerlichen Betriebsprüfung zum Einsatz. Hierbei überprüft ein Betriebsprüfer die Buchführung eines buchführungspflichtigen Unternehmens. Im Kern geht es hierbei darum, die Plausibilität und die Ordnungsmäßigkeit der Buchführung sicherzustellen.

Hierzu wendet der Betriebsprüfer den Soll-Ist-Vergleich in verschiedenen Bereichen an oder er nimmt z. B. eine Mehrwertsteuerverprobung vor. Die Verprobung dient dem Prüfer vom Finanzamt als Ausgangspunkt für die Planung seiner Prüfungshandlungen. Dabei nimmt er sich stichprobenhaft die einzelnen Geschäftsvorfälle vor und prüft sie auf ihre Plausibilität. Entdeckt er u. B., dass ein Betrag von 10.000 Euro als Privateinlage verbucht wurde, möchte er mit der Verprobung ausschließen, dass es sich um die verdeckte Einlage eines Gesellschafters handelt.

Mehrwertsteuer-Verprobung: Eine Verprobungsmethode am Beispiel

Bei der Umsatzsteuerverprobung erfolgt der Soll-Ist-Vergleich zwischen dem Umsatz, den das Unternehmen in der Umsatzsteuervoranmeldung angegeben hat und dem Umsatz, der sich am Endes des Jahres aus dem Jahresabschluss ergibt. Mit der Mehrwertsteuerverprobung möchte das Unternehmen – oder auch ein Betriebsprüfer herausfinden – ob die unterjährige Ermittlung der Umsatzsteuer von dem Ergebnis abweicht, das sich aus der Umsatzsteuer-Erklärung ergibt.

Für das Kalendervierteljahr 2022 ergeben sich aus den vier Umsatzsteuervoranmeldungen die folgenden Zahlen:

- 1. Quartal: 700 Euro

- 2. Quartal: – 450 Euro

- 3. Quartal: – 200 Euro

- 4. Quartal: 1.000 Euro

Ein Vergleich mit der eingereichten Umsatzsteuererklärung (Umsatzsteuer = 1.050 Euro) zeigt dem Betriebsprüfer, dass die Zusammenstellung der einzelnen Umsatzsteuer-Voranmeldungen plausibel ist.

Die Aussagekraft der Mehrwertsteuer-Verprobung kommt erst dann zur Geltung, wenn unabhängig von der Buchführung die Vergleichsmaßstäbe gesetzt werden können. Aus diesem Grund werden hier häufig die wirtschaftlichen Verprobungsmethoden angewendet. Mithilfe der buchführungsunabhängigen Daten fällt es dem Unternehmer oder einem Betriebsprüfer leichter, Unstimmigkeiten zu erkennen und Fehler in der Buchführung zu erkennen. Die Korrektur dieser Fehler kann dazu führen, dass das Unternehmen einen höheren Steueraufwand hat.

Übungsfragen

#1. In welchem Unternehmensbereich werden keine Verprobungsmethoden angewendet?

#2. In welchen Zeitabständen sollte eine Erlösverprobung durchgeführt werden?

#3. Warum führt das Finanzamt im Rahmen einer Betriebsprüfung eine Verprobung durch?

#4. Wer interessiert sich neben dem Unternehmen noch für die Mehrwertsteuerverprobung eines Unternehmens?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen