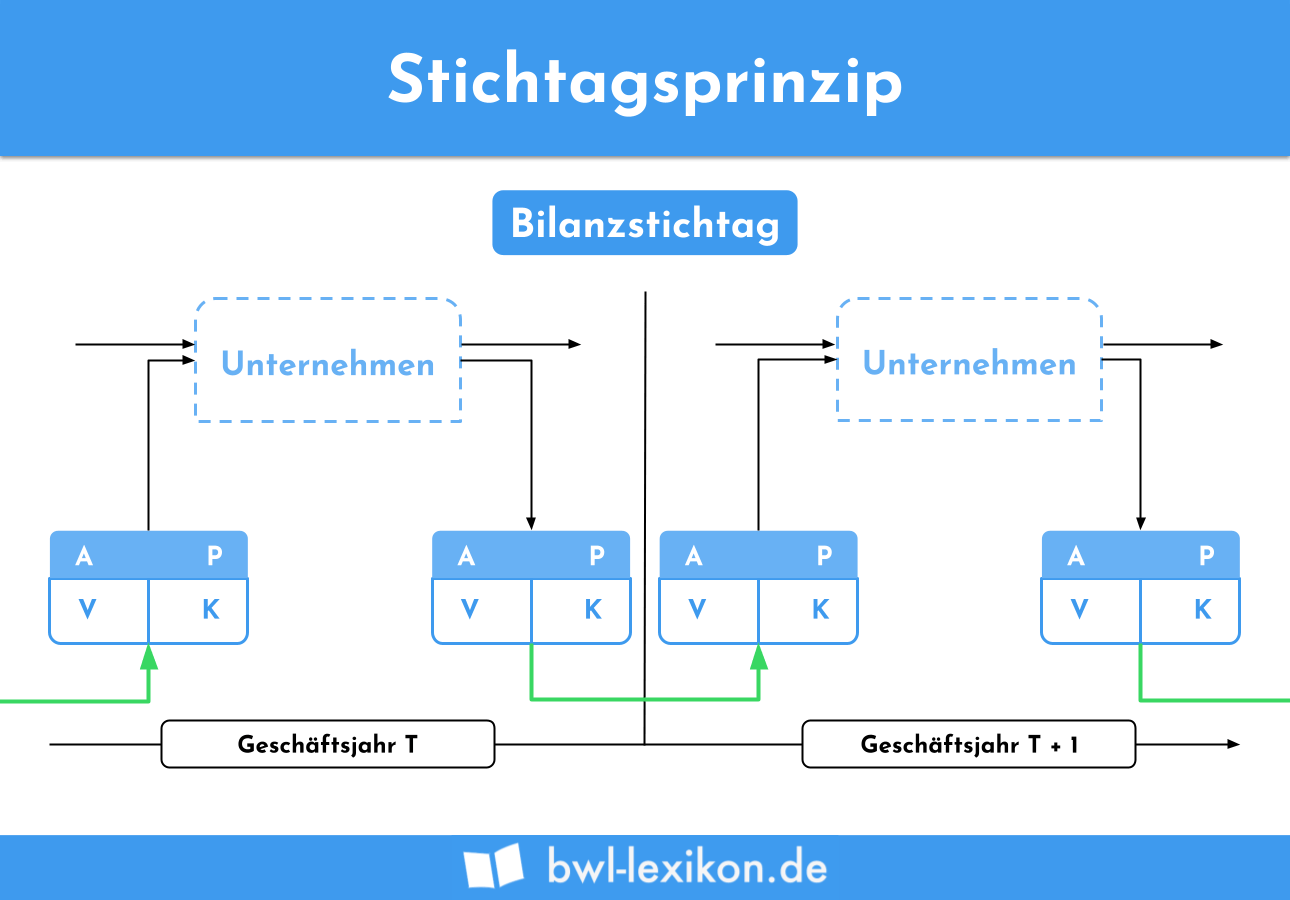

Das Stichtagsprinzip gehört zu den Grundsätzen einer ordnungsgemäßen Buchführung. Du musst es bei der Aufstellung einer Bilanz beachten. Als Bilanzstichtag gilt in der Regel der 31. Dezember eines Jahres. Für die anderen Bestandteile eines Jahresabschlusses – die GuV, den Anhang und den Lagebericht – kannst du das Stichtagsprinzip vernachlässigen.

In diesem Abschnitt behandeln wir das Stichtagsprinzip. Du erfährst, was sich dahinter verbirgt und für welchen Tag du es beachten musst. Wir erklären die, in welchem Zusammenhang das Stichtagsprinzip mit dem Wertaufhellungsprinzip steht und stellen dir abschließend weitere Grundsätze einer ordnungsgemäßen Buchführung vor. Um deinen Wissensstand zum Thema Stichtagsprinzip zu erweitern, kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: effective date principle |deadline priniciple

Was solltest du über das Stichtagsprinzip wissen?

Das Stichtagsprinzip musst du nur beachten, wenn du dich mit der Aufstellung einer Bilanz beschäftigst. Es bedeutet, dass alle Vermögenswerte und Schulden zu einem bestimmten Stichtag bewertet werden. In der Regel entspricht das Geschäftsjahr dem Kalenderjahr. In diesem Fall fällt der Bilanzstichtag auf den 31. Dezember.

Rumpfwirtschaftsjahr beachten

Den 31. Dezember musst du auch für das Stichtagsprinzip berücksichtigen, wenn für das laufende Geschäftsjahr ein Rumpfwirtschaftsjahr vorliegt. Dies ist z. B. der Fall, wenn die unternehmerische Tätigkeit erst im Laufe eines Kalenderjahres aufgenommen wurde.

Besonderheit: Landwirte

Für Landwirte besteht jedoch eine Besonderheit. Hier ist das Wirtschaftsjahr nicht mit dem Kalenderjahr identisch. Das abweichende Wirtschaftsjahr endet am 30. Juni eines Jahres. Dies bedeutet, dass du das Stichtagsprinzip auf diesen Bilanzstichtag anwenden musst. Alle Vermögensgegenstände und Schulden sind zu diesem Tag zu bewerten.

Stichtagsprinzip und Wertaufhellungsprinzip

Das Stichtagsprinzip steht in einem engen Zusammenhang mit dem Wertaufhellungsprinzip. Generell musst du alle Vermögensgegenstände zu dem Bilanzstichtag bewerten. Dies gilt aber nicht für wertaufhellende Tatsachen. Wertaufhellende Tatsachen kennzeichnen sich durch die folgenden Merkmale:

- Sie geschehen vor dem Bilanzstichtag.

- Sie werden nach dem Bilanzstichtag, aber vor dem Bilanzerstellungszeitpunkt bekannt.

Beispiel

Hier handelt es sich um eine wertaufhellende Tatsache. Obwohl die Insolvenz des Kunden erst nach dem Bilanzstichtag bekannt wird, muss sie zum Bilanzerstellungszeitpunkt (31. Januar) berücksichtigt werden. Damit wird das Stichtagsprinzip gewahrt, weil der Kunde schon vor dem 31. Dezember die Insolvenz angemeldet hat.

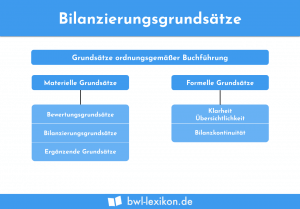

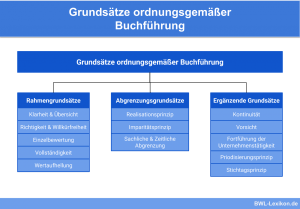

Welche Grundsätze einer ordnungsgemäßen Buchführung musst du bei der Erstellung einer Bilanz beachten?

Neben dem Stichtagsprinzip musst du bei der Erstellung einer Bilanz die folgenden Grundsätze einer ordnungsgemäßen Buchführung beachten:

- Grundsatz der Periodenabgrenzung

- Grundsatz der Bilanzkontinuität

- Grundsatz der Richtigkeit und der Willkürfreiheit

- Grundsatz der Sicherheit

Grundsatz der Periodenabgrenzung

Der Grundsatz der Periodenabgrenzung bestimmt, dass Einnahmen und Ausgaben in dem Wirtschaftsjahr erfasst werden, zu dem sie wirtschaftlich gehören.

Grundsatz der Bilanzkontinuität

Bilanzkontinuität bedeutet, dass die Schlusswerte der Vorjahresbilanz mit den Eröffnungswerten der laufenden Bilanz übereinstimmen müssen.

Grundsatz der Richtigkeit und der Willkürfreiheit

Die in der Buchführung erfassten Geschäftsvorfälle müssen tatsächlich stattgefunden haben. Die Bilanzersteller darf nicht willkürlich Buchungen vornehmen, um den Gewinn zu verringern.

Grundsatz der Sicherheit

Zwecks einer späteren Überprüfung – z. B. im Rahmen einer Betriebsprüfung – musst du alle Belege, auf denen die Buchführung und der Jahresabschluss beruhen, ordnungsgemäß archivieren. Die Belege müssen lesbar sein und einem Prüfer jederzeit zur Verfügung gestellt werden können.

Grundsatz der Einzelbewertung

Mit dem Grundsatz der Einzelbewertung legt das Bilanzrecht fest, dass alle Bilanzposten einzeln zu bewerten sind. Dies gilt für die Posten der Aktivseite ebenso wie für die Schulden, die unter den Passiva ausgewiesen werden.

Übungsfragen

#1. Wo spielt das Stichtagsprinzip eine entscheidende Rolle?

#2. Auf welches Datum fällt der Bilanzstichtag bei einem Geschäftsjahr, das mit dem Kalenderjahr identisch ist?

#3. Welche Bedeutung hat der Grundsatz der Bilanzkontinuität?

#4. Was ist kein Kennzeichen einer wertaufhellenden Tatsache?

#5. Ein Landwirt erstellt seine Bilanz zum 30. Juni des Jahres. Hat er gegen die Grundsätze einer ordnungsgemäßen Buchführung verstoßen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen