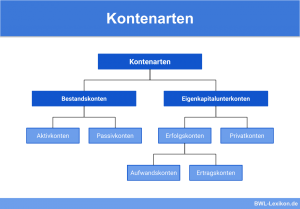

Die Ertragskonten gehören zusammen mit den Aufwandskonten zu den unternehmerischen Erfolgskonten. Hier werden sämtliche erfolgswirksamen Erträge und Erlöse erfasst, die das Eigenkapital erhöhen. Die Ertragskonten werden – genau wie die Aufwandskonten – über das Gewinn- und Verlustkonto abgeschlossen.

Wir erklären dir in dieser Lektion, was Ertragskonten sind und welche Rolle sie im unternehmerischen Rechnungswesen spielen. Du erfährst, wie sie bebucht und abgeschlossen werden, und findest im Anschluss einige Übungsfragen zur Lernkontrolle.

- Synonym: Erlöskonten

- Englisch: revenue account | income account

Warum sind Ertragskonten wichtig?

Das Eigenkapital eines Unternehmens wird durch erfolgswirksame Erträge erhöht. In der Theorie könnte jeder Umsatzerlös und jeder Ertrag, beispielsweise aus Miet- und Zinseinnahmen, direkt auf das Konto Eigenkapital gebucht werden. Allerdings würde dieses Vorgehen die erforderliche Transparenz und Nachvollziehbarkeit der unternehmerischen Buchführung beeinträchtigen; die Grundsätze der Bilanzwahrheit und Bilanzklarheit würden nicht erfüllt.

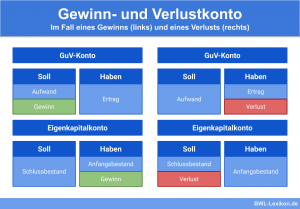

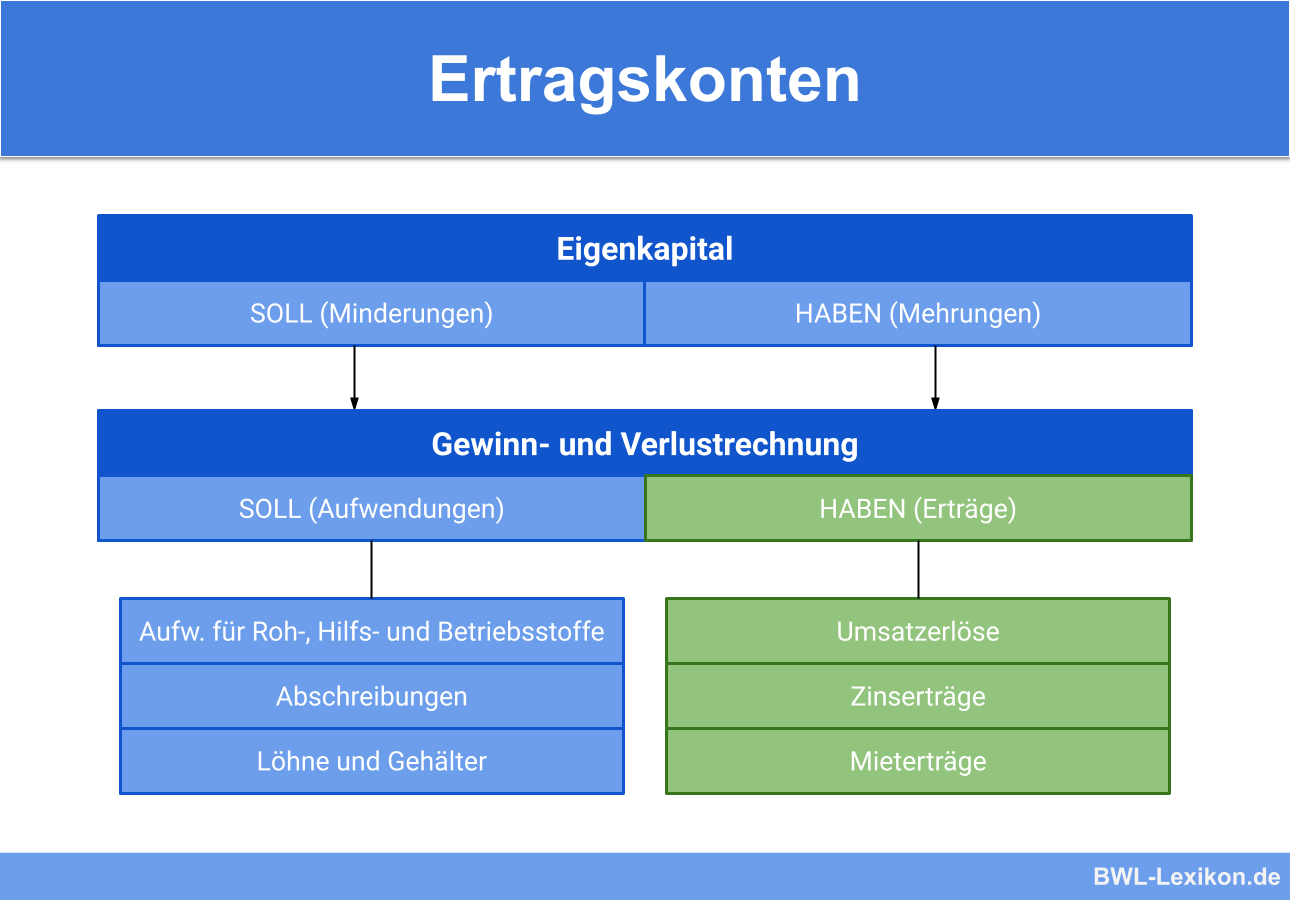

Auf den Ertragskonten werden sämtliche erfolgswirksamen, in einer Abrechnungsperiode entstandenen Erträge und Erlöse gesammelt. Abgeschlossen werden sie über das Konto „Gewinn und Verlust“ und dort den Aufwendungen direkt gegenübergestellt. Das Gewinn- und Verlustkonto wiederum wird über das Konto „Eigenkapital“ abgeschlossen, also erscheinen die Erträge zum Schluss auf der Haben-Seite dieses Kontos. Die Ertragskonten dienen wie die Aufwandskonten der geforderten Transparenz innerhalb der betrieblichen Buchführung.

Was ist ein Ertragskonto?

Ertragskonten gehören gemeinsam mit den Aufwandskonten zu den betriebswirtschaftlichen Erfolgskonten.

Sie erfassen alle erfolgswirksamen unternehmerischen Erträge, beispielsweise

- Erlöse aus dem Warenverkauf

- Erlöse aus dem Verkauf fertiger Erzeugnisse

- Mieteinnahmen

- Erlöse aus dem Verkauf von Gegenständen des Anlagevermögens

- Zinserträge

- Versicherungsentschädigungen

Alle Ertragskonten müssen zum Schluss einer Abrechnungsperiode über das Konto „Gewinn und Verlust“ abgeschlossen werden. Sie werden dort den Aufwendungen direkt gegenübergestellt.

Die Buchung von Erträgen auf dem Ertragskonto

Erträge sind grundsätzlich auf der Haben-Seite des jeweiligen Ertragskontos zu buchen, da sie das Eigenkapital vermehren.

Der Buchungssatz lautet:

Bank 2.500 EUR

an Mieterträge 2.500 EUR

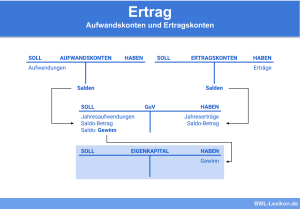

Für Ertragskonten gilt folgendes Schema:

Allgemeine Informationen zu den betriebswirtschaftlichen Erfolgskonten

Die Erfolgskonten in der unternehmerischen Buchführung teilen sich in Ertrags- und Aufwandskonten auf. Sie bilden die Unterkonten des Kontos „Gewinn- und Verlust“ und sammeln sämtliche erfolgswirksamen Buchungen, die einen direkten Einfluss auf das Eigenkapital nehmen. Erlöse und Erträge erhöhen das Eigenkapital und sind im Haben zu buchen; Aufwendungen vermindern das Eigenkapital und müssen im Soll erfasst werden. Um die gesetzlich geforderte Transparenz in der betrieblichen Buchführung zu gewährleisten, ist für jeden Ertrag und für jeden Aufwand ein entsprechendes Erfolgskonto anzulegen.

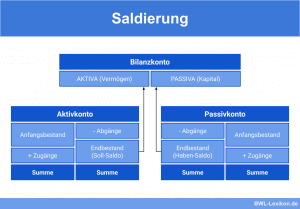

Im Gegensatz zu Bestandskonten weisen Erfolgskonten zu Beginn einer Abrechnungsperiode keinen Anfangsbestand auf. Sie werden mit der ersten Buchung eröffnet, die sie betrifft.

Die Salden der Erfolgskonten werden zum Ende einer Abrechnungsperiode auf das Konto „Gewinn und Verlust“ umgebucht. Dieses wiederum wird über das Konto „Eigenkapital“ abgeschlossen. Steht der Saldo des Gewinn- und Verlustkontos beim Eigenkapital-Konto im Haben, hat das Unternehmen einen Gewinn erzielt. Steht er im Soll, wurde ein Verlust erwirtschaftet.

Übungsfragen

#1. Welche Aussage zu den Ertragskonten ist FALSCH?

#2. Ein Unternehmen nimmt jedes Quartal 500 EUR an Zinserträgen für festverzinsliche Wertpapiere ein. Die Bank schreibt den Betrag auf dem Girokonto gut. Wie lautet der Buchungssatz?

#3. Was zählt NICHT zu den unternehmerischen Erträgen, die auf den Erlös- bzw. Ertragskonten zu buchen sind?

#4. Erträge bzw. Erlöse vermehren das Eigenkapital und sind auf der Soll-Seite des jeweiligen Ertragskontos zu buchen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen