Bei den Grundsätzen ordnungsgemäßer Buchführung (GoB) handelt es sich um Regeln und Richtlinien zur Buchführung und Bilanzierung. Manche Regeln sind schriftlich niedergelegt, andere haben sich in der Praxis bewährt. Die GoB stammen vor allem aus der Rechtsprechung, der Wissenschaft und Praxis sowie aus Empfehlungen von Wirtschaftsverbänden etc. Die Grundsätze ordnungsgemäßer Buchführung verfolgen in erster Linie das Ziel, Unternehmer und Gläubiger vor fehlenden und falschen Informationen und Daten und in diesem Zusammenhang vor möglichen Nachteilen und Verlusten zu schützen.

In dieser Lektion erfährst du, was die Grundsätze ordnungsgemäßer Buchführung (GoB) sind, warum sie für den Kaufmann wichtig sind und worauf sie basieren. Du lernst die Methoden der Herleitung kennen und erfährst, wie die kodifizierten GoB eingeteilt sind. Zum Schluss der Lektion stellen wir dir ein paar Übungsfragen zur Verfügung.

Englisch: standard accounting principles | principles of orderly accounting

Warum sind die Grundsätze ordnungsgemäßer Buchführung (GoB) wichtig?

Die Buchführung eines Unternehmens muss so aufgebaut und beschaffen sein, dass ein sachverständiger Dritter in der Lage ist, sich in angemessener Zeit einen korrekten Eindruck von den Geschäftsvorfällen und der Situation des Unternehmen zu verschaffen.

Nach § 238 Abs. 1 HGB ist jeder Kaufmann zur Buchführung verpflichtet. Er muss darin seine Handelsgeschäfte und seine Vermögenslage offenbaren und dabei den Grundsätzen ordnungsgemäßer Buchführung folgen.

Was sind die Grundsätze ordnungsgemäßer Buchführung (GoB)?

Die Grundsätze ordnungsgemäßer Buchführung leiten den Unternehmer dabei an, die Anforderungen an eine Buchführung zu erfüllen. Die Buchführung muss so aufgebaut sein, dass sich eine sachverständige dritte Person oder Partei innerhalb eines akzeptablen Zeitrahmens einen korrekten Überblick darüber verschaffen kann, wie die Lage des Unternehmens zu beurteilen ist.

Zu einer ordnungsgemäßen Buchführung gehören folgende Punkte:

- Die Buchführung muss klar und übersichtlich sein. Dies beinhaltet eine sachgerechte Organisation, einen übersichtlich gegliederten Jahresabschluss und die Verbote,

- a) Aufwendungen und Erträge sowie Vermögenswerte und Schulden gegeneinander aufzurechnen,

- b) Buchungen unleserlich zu machen und

- c) Eintragungen per Bleistift vorzunehmen.

- Sämtliche Geschäftsvorfälle müssen vollständig, richtig, fortlaufend, zeitgerecht und sachlich geordnet gebucht werden.

- Keine Buchung ohne Beleg.

- Die Buchführungsunterlagen sind ordnungsgemäß aufzubewahren.

Das Bundesministerium der Finanzen hat die „GoBD“ herausgegeben. Diese konkretisieren die Grundsätze ordnungsgemäßer Buchführung aus steuerrechtlicher Sicht.

Herleitung der Grundsätze ordnungsgemäßer Buchführung (GoB)

Die rechtliche Natur der GoB ist nicht eindeutig, und sie werden als Gewohnheitsrecht, Verkehrsanschauungen oder Handelsbräuche betrachtet.

Grundsätzlich lassen sie sich über drei Methoden herleiten:

Induktive Methode

Diese auch als empirisch bezeichnete Methode leitet die Grundsätze aus etablierten Handelsbräuchen „ehrenwerter und ordentlicher Kaufleute“ ab. Da sie mit der Schutzfunktion der GoB kollidiert, hat dieser Herleitung nur noch nachrangige Bedeutung. Es besteht die Gefahr, dass die Herleitung zwar im Sinne des Kaufmanns erfolgt, nicht aber im Sinne des Gesetzes.

Deduktive Methode

Diese Methode leitet die Grundsätze aus den allgemeinen Zwecken der Buchführung und des Jahresabschlusses ab. Die Ausrichtung dieser Methode kann sowohl handelsrechtlicher als auch betriebswirtschaftlicher Natur sein. Im ersten Fall werden die Grundsätze aus den gesetzlichen Vorgaben abgeleitet, im zweiten folgen sie dem einheitlichen betriebswirtschaftlichen und allgemein anerkannten Zwecksystem für die Rechnungslegung.

Auch diese Methode ist nicht ganz unproblematisch, denn der Jahresabschluss verfolgt nicht nur einen Zweck. Erst wenn einem bestimmten Zweck klar der Vorrang eingeräumt wird – zum Beispiel der Bemessung der Gewinnausschüttung -, ist die Grundlage für die Deduktion klar bestimmbar.

Hermeneutische Methode

Mittels dieser Methode werden die Bilanzierungsvorschriften im Handelsrecht ausgelegt. Dazu werden hermeneutische Kriterien verwendet.

Zu diesen gehören zum Beispiel:

- der Wortlaut der Gesetze

- deren Bedeutungszusammenhang

- die Geschichte ihrer Entstehung

- Aspekte der beiden anderen Methoden

Zusätzlich werden betriebswirtschaftliche Aspekte, Rechtsprechung, Verfassungskonformität und weitere Kriterien berücksichtigt.

Die hermeneutische Methode hat sich signifikant durchgesetzt und wird als übliches Verfahren zur Herleitung der GoB verwendet.

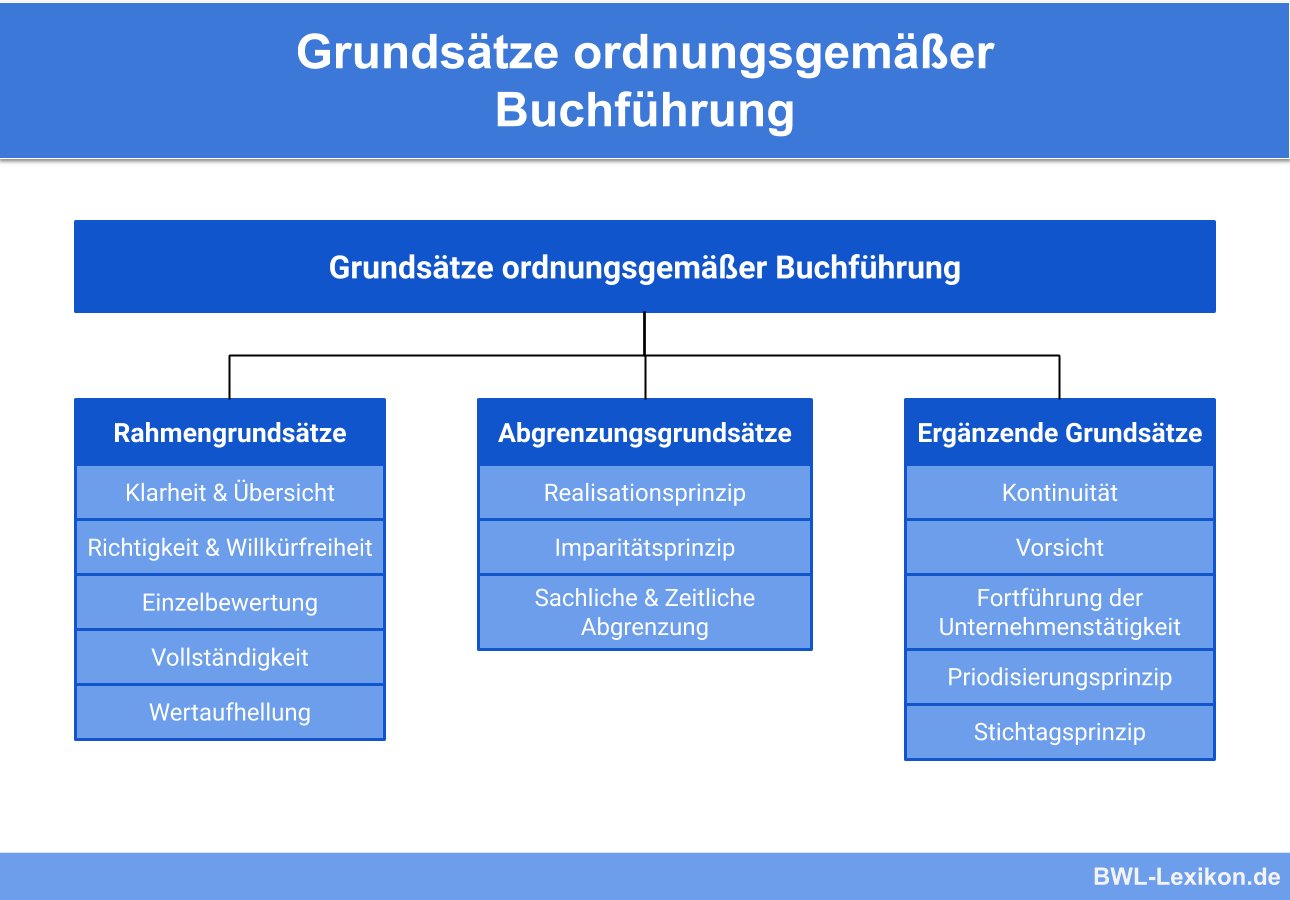

Die Einteilung der kodifizierten Grundsätze ordnungsgemäßer Buchführung (GoB)

Die in einem Regelwerk zusammengefassten, also kodifizierten GoB für die Buchführung, Inventur und den Jahresabschluss sind systematisch unterteilt in:

Die Rahmengrundsätze

Zu den Rahmengrundsätzen gehören:

- der Grundsatz der Klarheit und Übersicht laut § 238 Abs. 1 S. 2 HGB, § 243 Abs. 2 HGB

- der Grundsatz der Richtigkeit und Willkürfreiheit laut § 239 Abs. 2 HGB

- der Grundsatz der Einzelbewertung laut § 252 Abs. 1 Nr. 3 HGB, § 201 Abs. 2 Z. 3 UGB

- der Grundsatz der Vollständigkeit laut § 239 Abs. 2 HGB, § 246 Abs. 1 HGB

- der Grundsatz der Wertaufhellung laut § 252 Abs. 1 Nr. 4 HGB

Die Abgrenzungsgrundsätze

Zu den Abgrenzungsgrunsätzen zählen:

- das Realisationsprinzip laut § 252 Abs. 1 Nr. 4 HGB, § 201 Abs. 2 Z. 4 UGB

- das Imparitätsprinzip laut § 252 Abs. 1 Nr. 4 HGB, § 201 Abs. 2 Z. 4 UGB

- der Grundsatz der sachlichen und zeitlichen Abgrenzung laut § 252 Abs. 1 Nr. 5 HGB, § 201 Abs. 2 Z. 5 UGB

Die ergänzenden Grundsätze

Zu den ergänzenden Grundsätzen gehören:

- der Grundsatz der Kontinuität laut § 252 Abs. 1 Nr. 1 HGB, § 201 Abs. 2 Z. 6 UGB

- der Grundsatz der Vorsicht laut § 252 Abs. 1 Nr. 4 HGB, § 201 Abs. 2 Z. 4 UGB

- der Grundsatz der Fortführung der Unternehmenstätigkeit laut § 252 Abs. 1 Nr. 2 HGB, § 201 Abs. 2 Z. 2 UGB

- das Periodisierungsprinzip laut § 252 Abs. 1 Nr. 5 HGB

- das Stichtagsprinzip laut § 252 Abs. 1 Nr. 3 HGB, § 201 Abs. 2 Z. 3 UGB

Übungsfragen

#1. Worum handelt es sich bei den Grundsätzen ordnungsgemäßer Buchführung (GoB) NICHT?

#2. Die Buchführung muss klar und übersichtlich sein. Welcher Punkt eignet sich NICHT, um diese Vorgabe zu erfüllen?

#3. Nach welchen Methoden werden die Grundsätze ordnungsgemäßer Buchführung (GoB) hergeleitet?

#4. Wonach sind die kodifizierten Grundsätze ordnungsgemäßer Buchführung (GoB) eingeteilt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen