Das Anbauverfahren zählt gemeinsam mit dem Stufenleiterverfahren und dem Gleichungsverfahren zu den Methoden der innerbetrieblichen Leistungsverrechnung. Der Austausch von Leistungen zwischen den Hilfskostenstellen wird beim Anbauverfahren komplett außen vor gelassen; die primären Kosten der Hilfskostenstelle werden direkt auf die Hauptkostenstellen umgelegt. Dieses Vorgehen vereinfacht die Methode einerseits enorm, andererseits liefert sie ungenaue Zahlen.

Du erfährst in dieser Lektion, was das Anbauverfahren ist und wofür es genutzt wird. Wir nennen dir die Vor- und Nachteile dieser Verrechnungsmethode und stellen dir zum Schluss einige Übungsfragen zur Verfügung.

Synonyme: Blockverfahren | Blockumlageverfahren

Was ist das Anbauverfahren?

Beim Anbauverfahren handelt es sich um eine Methode der innerbetrieblichen Leistungsverrechnung. Der Leistungsaustausch zwischen den Hilfs- bzw. Vorkostenstellen bleibt bei diesem Verfahren völlig unberücksichtigt; auf den Hilfskostenstellen entstehen keine sekundären Gemeinkosten.

Das heißt, dass das Anbauverfahren zu den nicht exakten Methoden gehört, denn die primären Kosten, die an den Hilfskostenstellen entstehen, werden direkt an die Hauptkostenstellen weitergegeben. Maßgabe sind dabei die Leistungen, die an die Hauptkostenstellen geliefert wurden.

Vor- und Nachteile des Anbauverfahrens

Der Vorteil des Anbauverfahrens liegt in der Einfachheit und Schnelligkeit, mit der die interne Leistungsverrechnung durchgeführt werden kann. Die Nachteile treten vor allem dann zutage, wenn sich die Hilfskostenstellen im Unternehmen in einem nennenswerten Umfang gegenseitig mit Leistungen versorgen.

Manche Hilfskostenstellen empfangen in größerem Umfang innerbetriebliche Leistungen von anderen Hilfskostenstellen, geben aber wenige an diese zurück. Damit werden die Leistungen der entsprechenden Hilfskostenstellen künstlich verbilligt bzw. künstlich verteuert. Die Folgen können sich bis zur Kostenträgerrechnung auswirken. Für solche Fälle ist ein genaueres Verfahren, beispielsweise das Gleichungsverfahren, klar vorzuziehen.

Beispielrechnung für das Anbauverfahren

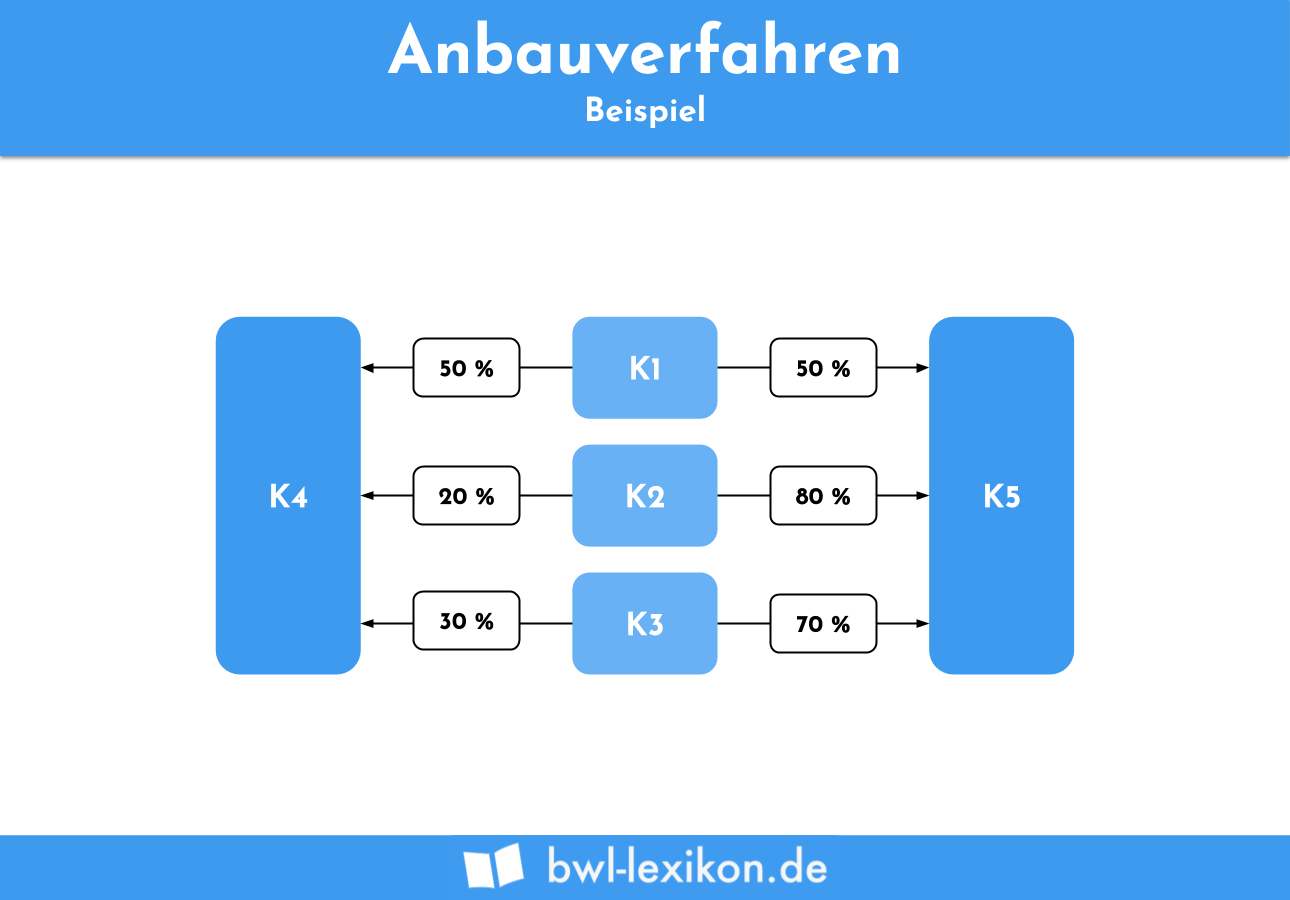

Folgende primäre Gemeinkosten fallen an den jeweiligen Kostenstellen an:

- K1 = 150.000 €

- K2 = 200.000 €

- K3 bis K5 = jeweils 250.000 €

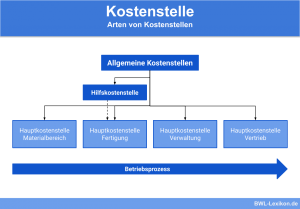

Bei den Kostenstellen 1 bis 3 handelt es sich um Hilfskostenstellen, die Kostenstellen 4 und 5 sind Hauptkostenstellen. Das heißt, dass die Kostenstellen 1 bis 3 ihre Leistungen an die Kostenstellen 4 und 5 liefern.

Die Leistungsbeziehungen zwischen den Hilfs- und den Hauptkostenstellen sehen folgendermaßen aus:

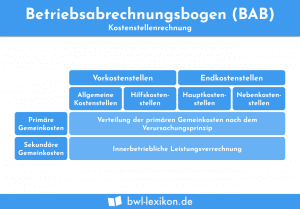

Der Betriebsabrechnungsbogen wird wie folgt aufgestellt:

| Kostenstellen | K1 (Hilfskostenstelle) | K2 (Hilfskostenstelle) | K3 (Hilfskostenstelle) | K4 (Hauptkostenstelle) | K5 (Hauptkostenstelle) |

|---|---|---|---|---|---|

| Primärkosten | 150.000 € | 200.000 € | 250.000 € | 250.000 € | 250.000 € |

| Entlastung | - 150.000 € | - 200.000 € | - 250.000 € | ||

| Umlage K1 | 50 % / 50 % | + 75.000 € | + 75.000 € | ||

| Umlage K2 | 20 % / 80 % | + 40.000 € | + 160.000 € | ||

| Umlage K3 | 30 % / 70 % | + 75.000 € | + 175.000 € | ||

| = Endkosten | 0 € | 0 € | 0 € | 440.000 € | 660.000 € |

Übungsfragen

#1. Welche Aussage zum Anbauverfahren ist FALSCH?

#2. Worin liegt der Vorteil des Anbauverfahrens?

#3. Beim Anbauverfahren werden die Primärkosten der Hilfskostenstellen direkt an die Hauptkostenstellen weiter verrechnet. Richtig oder falsch?

#4. Wann ist ein genaueres Verfahren dem Anbauverfahren klar vorzuziehen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen