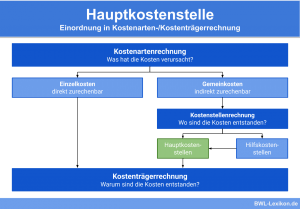

Eine Kostenstelle ist der Ort im Unternehmen, an dem Leistungen erbracht werden und Kosten entstehen. Die Bildung von Kostenstellen erfolgt beispielsweise nach Verantwortungsbereichen oder nach räumlichen, organisatorischen, verrechnungstechnischen oder funktionalen Aspekten. In einer Kostenstelle werden alle angefallenen Kosten eines Unternehmensbereichs – in der Regel einer Abteilung – gesammelt.

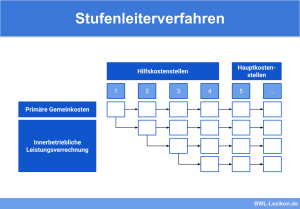

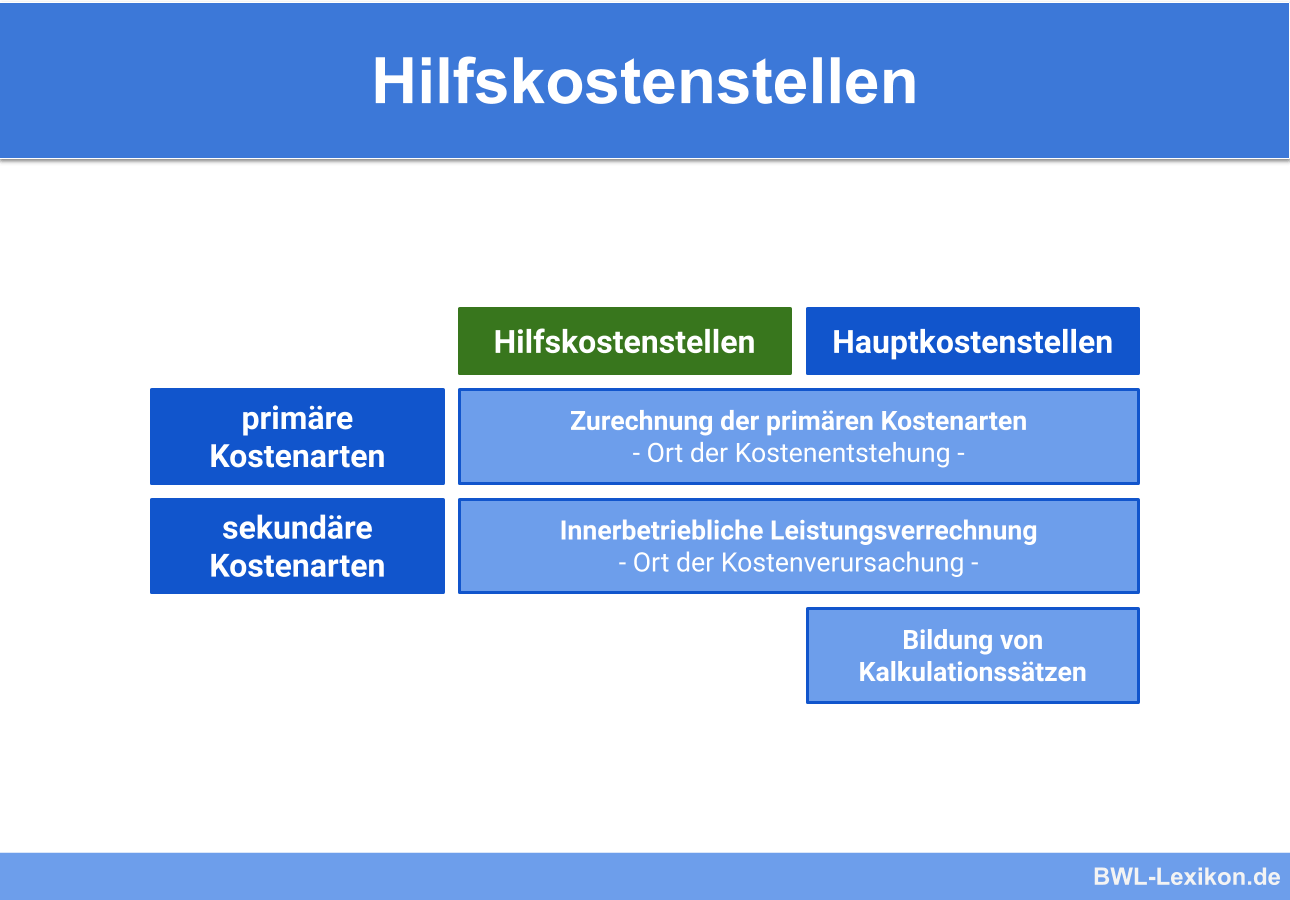

Kostenstellen werden in Hilfskostenstellen und Hauptkostenstellen aufgeteilt. Bei den Hilfskostenstellen handelt es sich um Kostenstellen, die ihre Leistungen an andere Kostenstellen abgeben. Sie dienen lediglich der Erfassung und Weiterverarbeitung von Gemeinkosten.

In dieser Lektion erfährst du, was Hilfskostenstellen sind, wozu sie dienen und was zu beachten ist. Zum Schluss dieser Lerneinheit stellen wir dir einige Übungsfragen zur Verfügung.

- Synonyme: Vorkostenstelle | Nebenkostenstelle

- Englisch: service cost center

Warum sind Hilfskostenstellen wichtig?

Die Hilfskostenstellen sammeln die Gemeinkosten, die auf die Hauptkostenstellen zu verteilen sind. Diese Verteilung erfolgt in der Regel anhand eines Verteilungsschlüssels oder eines Zuschlagssatzes. Die Kosten, die auf den Hilfskostenstellen erfasst werden, fließen indirekt in die Produktkalkulation ein.

Was ist eine Hilfskostenstelle?

Eine Hilfskostenstelle wird dazu verwendet, um Kosten, die keine Hauptkosten sind, zu verteilen und in die Produktkalkulation zu integrieren, in der Regel mittels Aufschlägen. Ob ein Unternehmen Hilfskostenstellen einrichtet und für welche Bereiche, bleibt ihm überlassen.

Beispiel einer Hilfskostenstelle

Ein Produktionsunternehmen hat die Hauptkostenstelle „Material“ eingerichtet, auf die der gesamte Materialeinkauf gebucht wird. Auch die Materialnebenkosten wie Bezugs- und Transportkosten sollen hier erfasst werden.

In der Regel wird das Unternehmen eine Hilfskostenstelle „Materialgemeinkosten“ eingerichtet haben. Hier sammelt es die Kosten für das Personal in Lager und Einkauf, für die Raumkosten und weitere Nebenkosten, die im Lager anfallen. Mittels eines Betriebsabrechnungsbogens (BAB) wird anschließend die Hilfskostenstelle der Hauptkostenstelle „Material“ zugeordnet, um einen entsprechenden Zuschlagssatz ermitteln zu können.

Die Materialgemeinkosten für den gleichen Monat setzen sich aus den Personalkosten für Einkäufer und Mitarbeiter im Lager in Höhe von insgesamt 8.000 € sowie den Raumkosten in Höhe von 2.000 € zusammen. Dementsprechend wird die Hilfskostenstelle mit 10.000 € bebucht.

Aus den vorliegenden Zahlen wird für die Materialgemeinkosten nun ein Aufschlag von 10 % auf die Materialkosten ermittelt. Im nächsten Schritt wird eine Produktkalkulation aufgestellt. Der ermittelte Wert für das eingesetzte Material beträgt 100 €. Hinzu kommen 10 % Materialgemeinkosten, so dass die Materialkosten mit insgesamt 110 € in die Kalkulation eingehen.

Die Konsequenzen unterschiedlicher Buchungsmöglichkeiten

Wenn ein Unternehmen die Kostenstellen so aufgeteilt hat, dass die Bezugsnebenkosten auf die Hauptkostenstelle „Material“ gebucht werden, müssen diese Kosten im Laufe der Kalkulation im Material berücksichtigt werden. Werden diese Kosten aber zunächst auf die Hilfskostenstelle gebucht, fließen sie über einen Aufschlag der Materialgemeinkosten in die Kalkulation ein.

Zu den Personalkosten und Raumkosten in Höhe von insgesamt 10.000 € kommen also weitere 3.000 € für Transport und/oder Versand hinzu.

Da es keine direkte Zuordnung gibt, werden die Bezugskosten mit auf die Hilfskostenstelle gebucht, so dass sich hier nun Gemeinkosten in Höhe von insgesamt 13.000 € bilden. Das Unternehmen muss in der gleichen Kalkulation entsprechend mit einem Gemeinkostenzuschlag von 13 % rechnen.

Wäre es dagegen möglich, die Bezugskosten eindeutig zuzuordnen, wäre es sinnvoller, diese auf die Hauptkostenstelle zu buchen. Damit reduzierte sich der Gemeinkostenzuschlag, die Materialeinzelkosten wären höher.

Übungsfragen

#1. Wozu dienen Hilfskostenstellen?

#2. Wie werden die Gemeinkosten der Hilfskostenstellen verteilt?

#3. Welche Hilfskostenstellen muss ein Unternehmen einrichten?

#4. Die Bezugskosten eines Händlers werden pauschal berechnet und lassen sich nicht eindeutig zuordnen. Welches Verfahren ist empfehlenswert bzw. üblich?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen