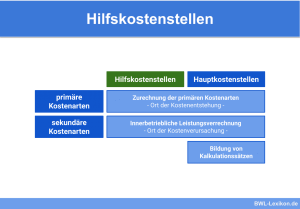

Beim Stufenleiterverfahren handelt es sich um ein Verfahren der innerbetrieblichen Leistungsverrechnung. Angewandt wird es in der Kostenstellenrechnung, und zwar neben dem Anbauverfahren und dem Gleichungsverfahren. Beim Stufenleiterverfahren werden die Kosten der Hilfskostenstellen auf die Hauptkostenstellen umgelegt. Der Leistungsaustausch wird in der Kostenrechnung dabei nur in einer Richtung berücksichtigt.

In dieser Lerneinheit erklären wir dir, was das Stufenleiterverfahren ist und wie eine interne Leistungsverrechnung nach diesem Verfahren klassischerweise aussehen kann. Zum Schluss der Lektion findest du einige Übungsfragen.

- Synonyme: Stufenverfahren | Treppenverfahren

- Englisch: step ladder system

Warum ist das Stufenleiterverfahren der innerbetrieblichen Leistungsverrechnung wichtig?

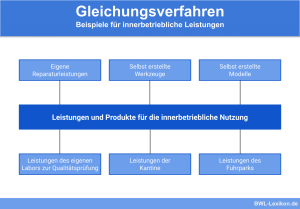

Unternehmen stellen nicht nur marktorientierte Leistungen her, sondern auch solche, die nur innerbetrieblich genutzt werden.

Zur Kategorie „innerbetriebliche Leistungen“ zählen beispielsweise:

- eigene Reparaturleistungen

- Leistungen der Kantine

- Leistungen des eigenen Labors

- Leistungen des Fuhrparks

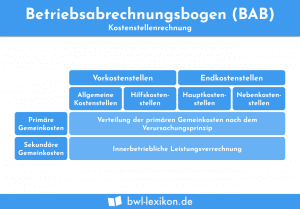

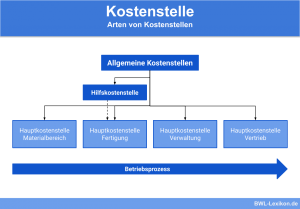

Innerbetriebliche Leistungen entstehen in den Hilfskostenstellen bzw. Vorkostenstellen. Es fehlt der direkte Bezug zu den Kostenträgern, die für den Markt bestimmt sind. Daher können die Kosten den Kostenträgern nicht unmittelbar zugeordnet werden. Sie müssen denjenigen Kostenstellen in Rechnung gestellt werden, die sie nutzen. Dies geschieht mittels des Betriebsabrechnungsbogens (BAB).

In der unternehmerischen Praxis sind drei Verfahren zur innerbetrieblichen Leistungsverrechnung bekannt und bewährt:

- das Gleichungsverfahren

- das Stufenleiterverfahren

- das Anbauverfahren

Jedes Verfahren hat seine Berechtigung, um den Leistungsaustausch zwischen den Vorkostenstellen messbar zu machen. Das Gleichungsverfahren berücksichtigt den gesamten Leistungsaustausch zwischen einzelnen Kostenstellen in beide Richtungen. Das Anbauverfahren berücksichtigt den Leistungsaustausch gar nicht. Das Stufenleiterverfahren beachtet lediglich eine einseitige Leistungserbringung.

Was ist das Stufenleiterverfahren?

Beim Stufenleiterverfahren handelt es sich um ein Verfahren der innerbetrieblichen Leistungsverrechnung. Wenn zwei Hilfskostenstellen, beispielsweise der Fuhrpark und die Kantine, gegenseitig Leistungen erbringen, berücksichtigt das Stufenleiterverfahren diese Verzahnung nur in eine Richtung. Sinnvoll ist dieses Verfahren dann, wenn die Leistung einer Vorkostenstelle deutlich höherwertig ist als die der anderen.

Das Stufenleiterverfahren gehört zu den nicht exakten Methoden der Kostenstellenumlageverfahren. Es ist als Näherungsmethode sehr leicht durchführbar und zählt damit zu den am weitesten verbreiteten Verfahren der innerbetrieblichen Leistungsverrechnung.

Die primären Gemeinkosten der Hilfskostenstelle Kantine betragen 30.000 €. Die Kantine erbringt eine gesamte Kantinenleistung von 3.000 Gerichten. 400 davon sind für die Fuhrpark-Mitarbeiter bestimmt.

Die Leistungsabgabe des Fuhrparks an die Kantine beträgt schätzungsweise weniger als 250 €. Die Kantine leistet an den Fuhrpark dagegen in Höhe von rund 4.000 €.

Die Preis-Berechnung für das Kantinenessen sieht folgendermaßen aus:

![\[ Preis~pro~Gericht = \frac{prim\ddot{a}re~Gesamtkosten}{Kantinen-Gesamtleistung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e87f6972319ddd05f2a02b5ccc3980e0_l3.png "Rendered by QuickLaTeX.com")

![\[ Preis~pro~Gericht = \frac{30.000~Euro}{3.000~Gerichte} = 10~Euro~pro~Gericht \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-adf41b00f3aff3315221615225f834d2_l3.png "Rendered by QuickLaTeX.com")

Demnach sind dem Fuhrpark sekundäre Gemeinkosten von 4.000 € ((400 Gerichte * 10 €) / Gericht) zuzuordnen. Die Kosten der Kostenstelle Fuhrpark steigen somit von 20.000 € (primäre Gemeinkosten) auf 24.000 €.

Dieser neue Betrag darf jedoch der gesamten Leistungsmenge von 40.500 km nicht gegenübergestellt werden, sondern nur noch der, die weiterverrechnet werden kann. 500 km entfallen auf die Kantine, sie bleiben also unberücksichtigt. Somit sind die Gesamtkosten von 24.000 € auf lediglich 40.000 km zu verteilen. Der innerbetriebliche Verrechnungspreis des Fuhrparks beträgt daher 0,60 € pro Kilometer.

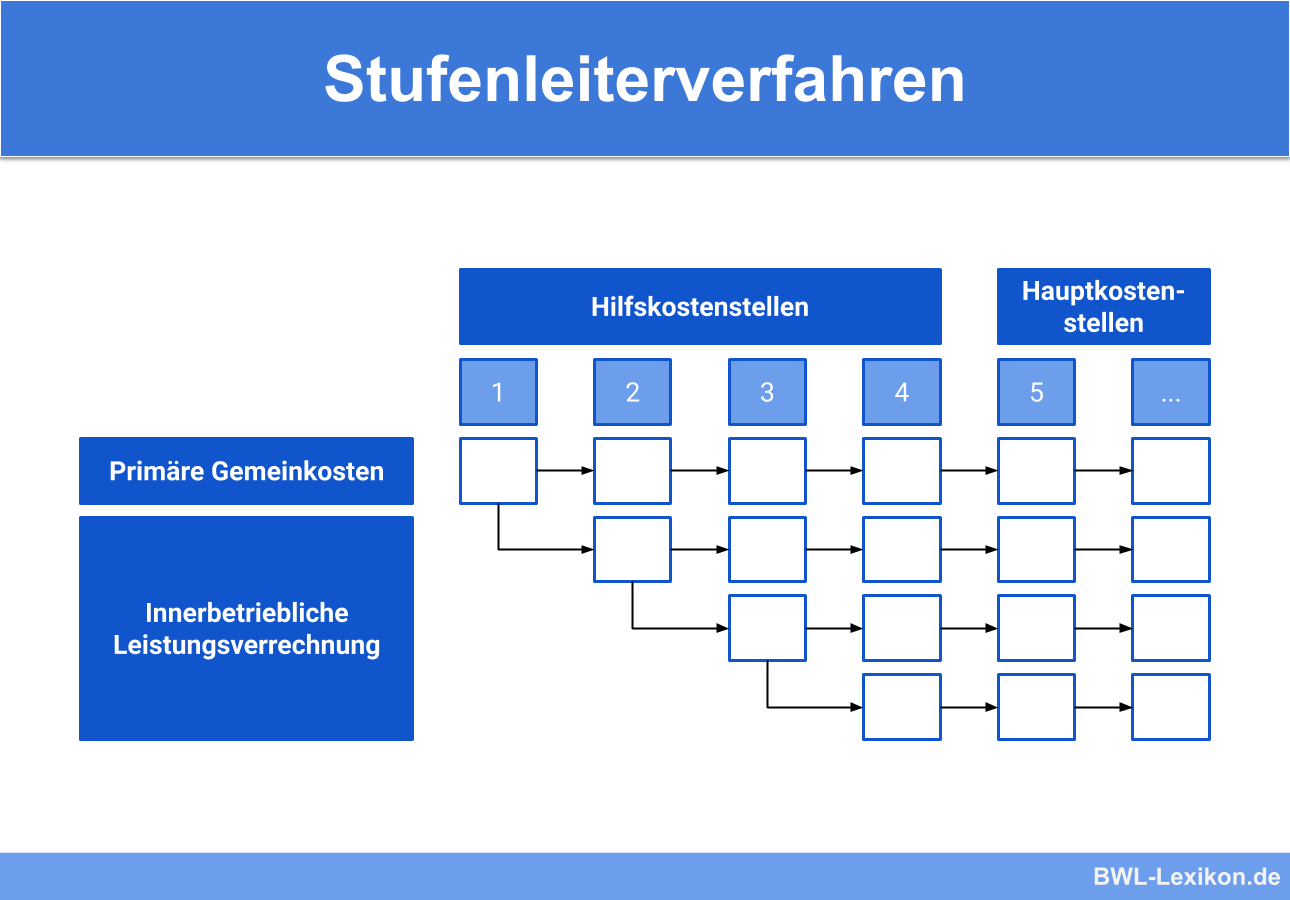

Berechnungsmethode

Begonnen wird mit der Hilfskostenstelle, die von anderen Hilfskostenstellen die wenigsten Leistungen empfängt. Die primären Kosten dieser Hilfskostenstelle werden entsprechend ihrer Leistungsabgabe auf die anderen Kostenstellen umgelegt. Mit den folgenden Hilfskostenstellen wird nach dem gleichen Schema verfahren, bis sämtliche Beträge der Hilfskostenstellen umgerechnet sind.

So entsteht ein stufenweises Umlageverfahren, das dem Stufenleiterverfahren seinen Namen gegeben hat.

Übungsfragen

#1. Welche Aussage zum Stufenleiterverfahren ist FALSCH?

#2. Was zählt NICHT zu den verrechenbaren innerbetrieblichen Leistungen?

#3. Welches Verfahren zählt NICHT zu denen der innerbetrieblichen Leistungsverrechnung?

#4. Die innerbetriebliche Leistungsverrechnung beginnt beim Stufenleiterverfahren ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen