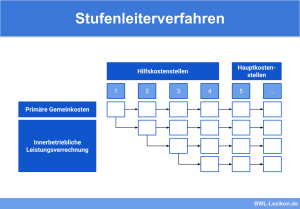

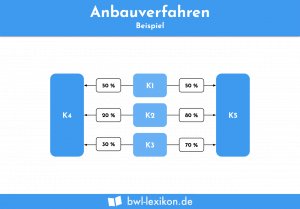

Das Gleichungsverfahren ist ein Verfahren der innerbetrieblichen Leistungsverrechnung. In der Praxis hat es sich neben dem Anbauverfahren und dem Stufenleiterverfahren durchgesetzt. Dabei verfolgt jedes Verfahren einen eigenen Weg. Das Anbauverfahren lässt den Leistungsaustausch zwischen den einzelnen Kostenstellen völlig unberücksichtigt, das Stufenleiterverfahren berücksichtigt ihn nur einseitig. Das Gleichungsverfahren dagegen berücksichtigt den vollständigen Leistungsaustausch zwischen den einzelnen Kostenstellen.

In dieser Lerneinheit erfährst du, was das Gleichungsverfahren ist, wozu es gebraucht wird und wann es sinnvollerweise eingesetzt wird. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: mathematisches Verfahren

- Englisch: mathematical procedure | mathematical method

Warum ist das Gleichungsverfahren wichtig?

Das Gleichungsverfahren ist neben dem Anbau- und dem Stufenleiterverfahren ein Verfahren der innerbetrieblichen Leistungsverrechnung. Diese ist notwendig, denn ein Unternehmen erstellt nicht nur Leistungen und Produkte für den Markt, sondern auch für die innerbetriebliche Nutzung.

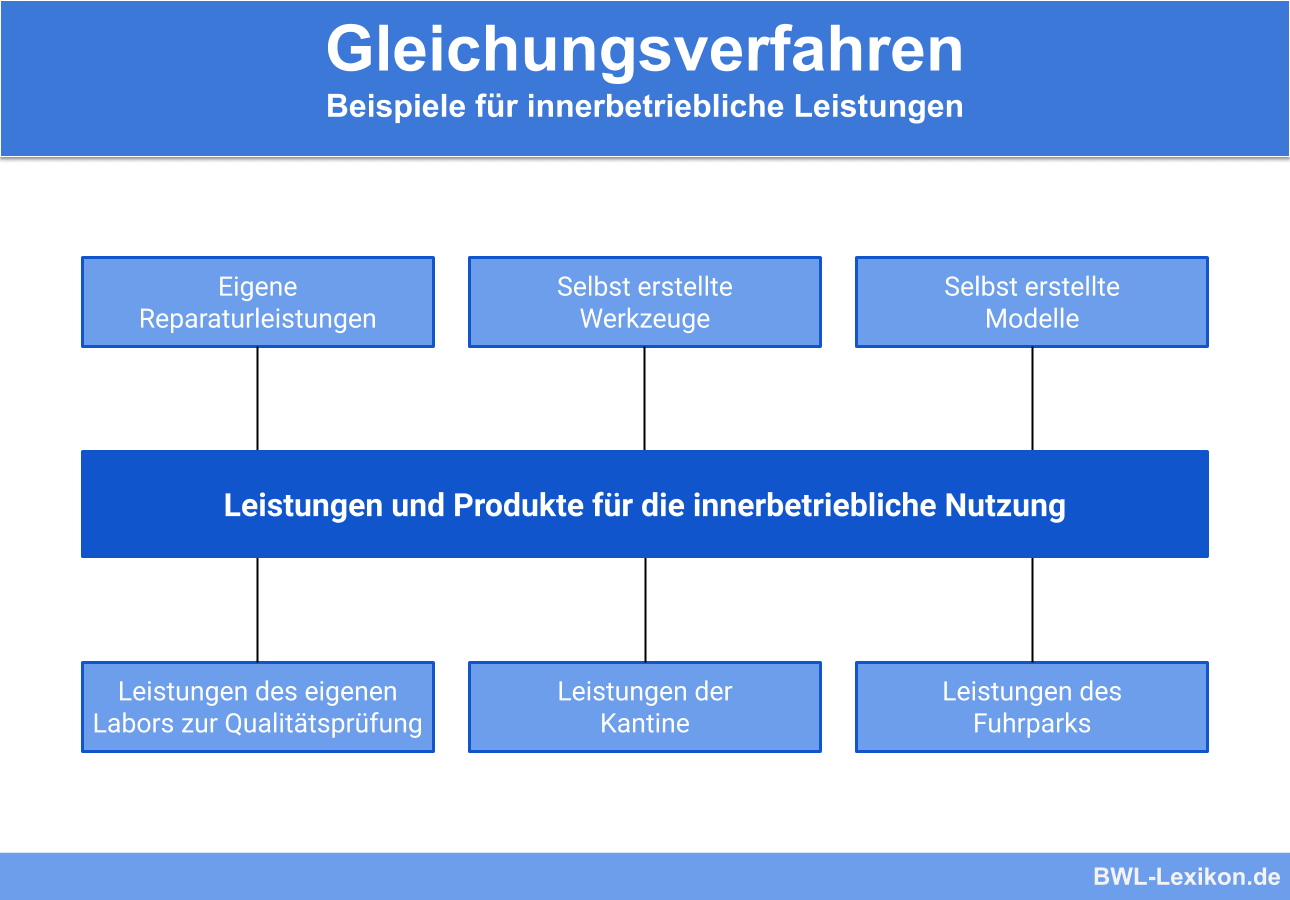

Zu solchen innerbetrieblichen Leistungen zählen beispielsweise:

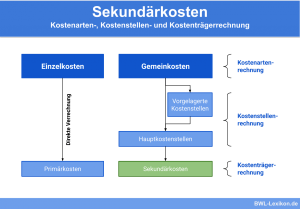

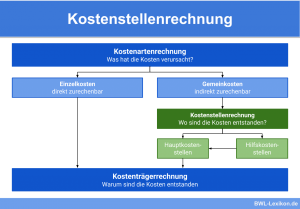

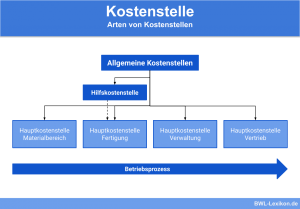

Innerbetriebliche Leistungen entstehen in den Hilfs- bzw. Vorkostenstellen. Diese Leistungserbringung kann zu den marktfähigen Kostenträgern nicht unmittelbar in Beziehung gebracht werden, daher lassen sich die Kosten auch den Kostenträgern nicht direkt zuordnen. Sie müssen den Bereichen bzw. Kostenstellen in Rechnung gestellt werden, die die Leistungen jeweils nutzen.

Es sind die primären Gemeinkosten der Hilfskostenstellen, die den Leistungsnutzern der Hilfskostenstellen in Rechnung gestellt werden. Dies geschieht in einem zweiten Schritt des Betriebsabrechnungsbogens (BAB).

Alle drei Verfahren der innerbetrieblichen Leistungsverrechnung haben ihre Berechtigung. Doch das Gleichungsverfahren ist das einzige, das den Leistungsaustausch zwischen den einzelnen Kostenstellen vollumfänglich berücksichtigt.

Was ist das Gleichungsverfahren?

Das Gleichungsverfahren ist ein Verfahren der innerbetrieblichen Leistungsverrechnung. Es wird in erster Linie dann genutzt, wenn der Leistungsaustausch zwischen einzelnen Hilfskostenstellen vollständig zu berücksichtigen ist.

Diese Berücksichtigung ist dann wichtig und sinnvoll, wenn…

- es sich um erhebliche Leistungen handelt

- der Wert des Leistungsaustauschs nicht offensichtlich ist

In solchen Fällen wird für jede Hilfskostenstelle eine mathematische Gleichung aufgestellt: Der Wert der erbrachten Leistung einer Hilfskostenstelle ist den Kosten, die damit verbunden sind, immer gleichzusetzen.

Der Wert der erbrachten Leistung

Der Wert der erbrachten Leistung wird für jede einzelne Kostenstelle ermittelt, indem die erbrachte und bekannte Leistungsmenge mit dem nicht bekannten Verrechnungspreis pro Leistungseinheit multipliziert wird.

Die Kosten der jeweils erbrachten Leistung

Die Kosten der jeweils erbrachten Leistung bestehen aus den primären Kostenstellengemeinkosten zuzüglich der sekundären Kostenstellengemeinkosten.

Die sekundären Gemeinkosten werden folgendermaßen berechnet:

Sekundäre Gemeinkosten = In Anspruch genommene Leistung anderer Hilfskostenstellen * Verrechnungspreis pro Leistungseinheit

Übungsfragen

#1. Welche Aussage zum Gleichungsverfahren ist FALSCH?

#2. Was zählt NICHT zu den innerbetrieblichen Leistungen?

#3. Wo entstehen innerbetriebliche Leistungen?

#4. Das Gleichungsverfahren sollte dann eingesetzt werden, wenn es einen erheblichen Leistungsaustausch zwischen einzelnen Kostenstellen gibt. Richtig oder falsch?

#5. Die Kosten der jeweils erbrachten Leistung bestehen aus den primären Kostenstellengemeinkosten und den Kostenstelleneinzelkosten. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen