Der Betriebsabrechnungsbogen (BAB) dient der internen Kostenverrechnung als Kalkulationsschema. Mit seiner Hilfe werden die Einzelkosten erfasst und die Gemeinkosten auf die Kostenstellen verteilt. Für das Unternehmen wird so ersichtlich, wo welche Kosten entstanden sind. Es kann Zuschlagssätze für die Selbstkostenkalkulation ermitteln und erhält darüber hinaus eine Grundlage, um die Gemeinkosten zu analysieren und zu steuern.

Wir erklären dir in dieser Lektion, was ein Betriebsabrechnungsbogen (BAB) ist, wozu er verwendet wird und welche Funktionen er erfüllt. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: cost allocation sheet | expense distribution sheet

Warum ist der Betriebsabrechnungsbogen (BAB) wichtig?

Der Betriebsabrechnungsbogen dient vor allem den kleinen und mittleren Unternehmen zur verursachungsgerechten Kostenverteilung im Betrieb sowie zur nachträglichen Kostenkontrollrechnung, und zwar in Form einer tabellarischen Kostenstellenrechnung.

Die Aufgaben des Betriebsabrechnungsbogens bestehen in:

- der Abrechnung der Gemeinkosten

- der Bildung von Kostensätzen

- der Erfassung der Ist-Kosten

- der vergangenheitsorientierten Norm-Kostenerfassung

- der Übersicht über die Entstehung der Kosten sowie der Kostenkontrolle

- der Vorbereitung auf Kalkulationen

Das heißt, der Betriebsabrechnungsbogen fungiert als verursachungsgerechte Kontrollinstanz für die im Betrieb entstehenden bzw. entstandenen Kosten, und zwar im Sinne eines Kostencontrollings. Mögliche Ausreißer werden erkannt und können unmittelbar überwacht und angepasst werden.

Was ist der Betriebsabrechnungsbogen (BAB)?

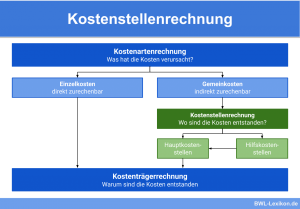

Beim Betriebsabrechnungsbogen handelt es sich um ein Kalkulationsschema. Es wird in der internen Kostenverrechnung dazu genutzt, die Gemeinkosten zu verteilen sowie die entstehenden Kosten zu kontrollieren und zu überwachen.

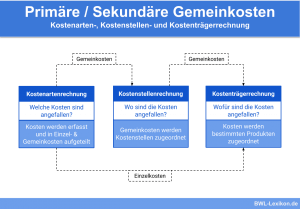

Zu den Gemeinkosten zählen all diejenigen Kosten, die den Kostenträgern nicht direkt zugerechnet werden können. Üblicherweise handelt es sich bei den Kostenträgern um die gefertigten Produkte oder um Dienstleistungen, die das Unternehmen anbietet.

Der Betriebsabrechnungsbogen beinhaltet eine Art von Vorstufe, die als ‚Betriebsergebnisrechnung‘ oder auch ‚Abgrenzungsrechnung‘ bezeichnet wird.

Hier werden die Aufwendungen und Erträge, deren Zahlen und Werte die Buchhaltung liefert, zu Erlös- und Kostenarten zusammengefasst und in betriebliche und neutrale Erlöse und Kosten aufgeteilt.

Nicht bilanzierungsfähige Posten werden außerdem verrechnet, damit eine möglichst realistische Kostenverteilung erzeugt werden kann. Zu diesen nicht bilanzierungsfähigen Positionen gehören beispielsweise kalkulatorische Abschreibungen, der kalkulatorische Unternehmerlohn und kalkulatorische Zinsen.

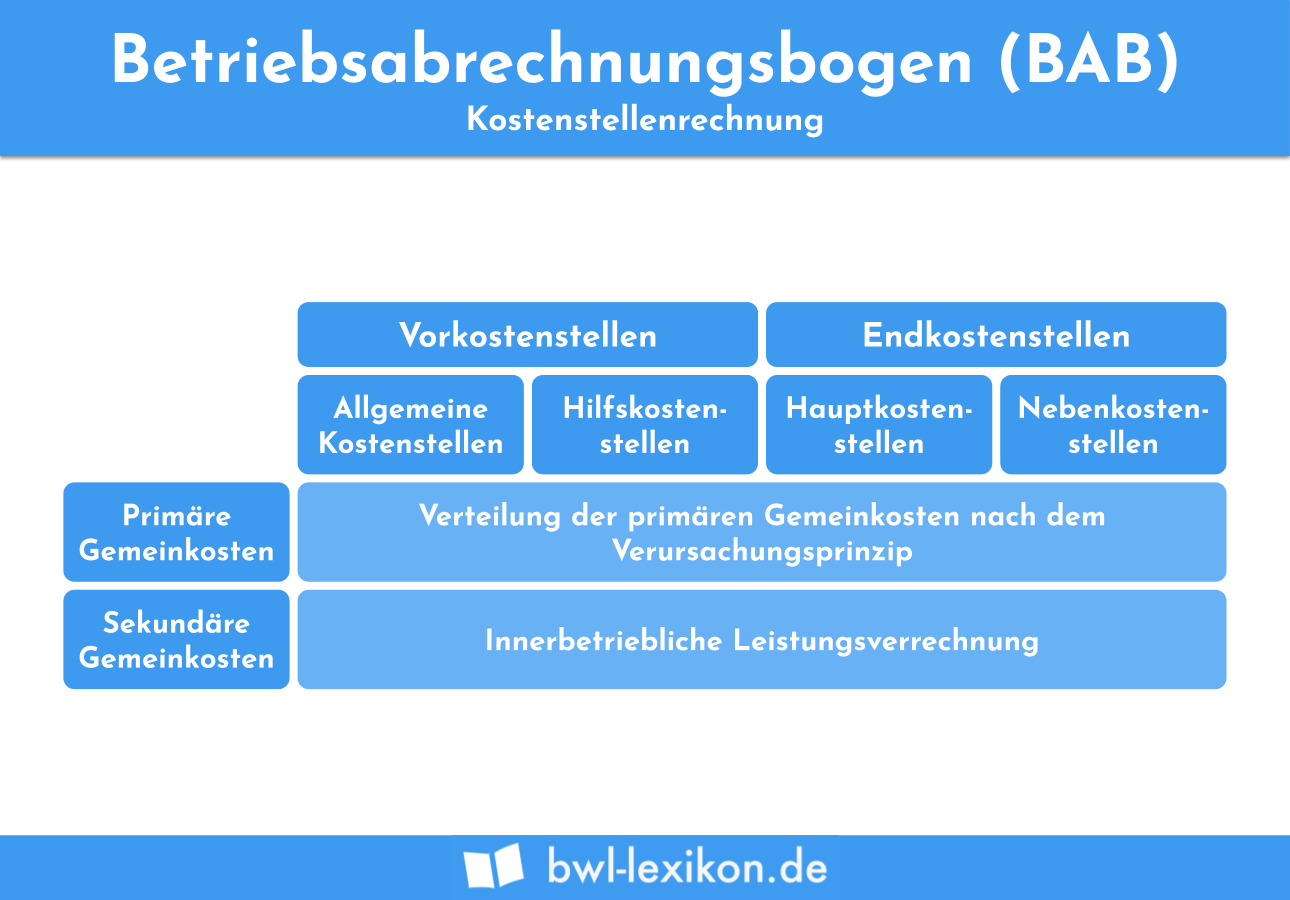

Umlage der Gemeinkosten auf die Kostenstellen

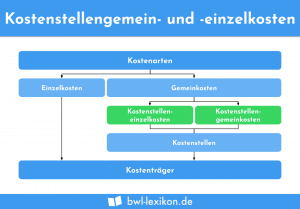

Einzelkosten können einem Kostenträger direkt zugerechnet werden. Dabei handelt es sich zum Beispiel um Fertigungslöhne und Materialkosten, die für ein bestimmtes Produkt eingesetzt werden. Gemeinkosten dagegen lassen sich den Kostenträgern nicht direkt zurechnen.

Mittels des Betriebsabrechnungsbogens werden die Gemeinkosten auf die Kostenstellen verteilt. Die Kostenstellen wiederum werden in Hilfs-, und Haupt- und allgemeine Kostenstellen unterschieden.

Es gibt Gemeinkosten, die einem Kostenträger zwar nicht direkt zugeordnet werden, aber dennoch einer Kostenstelle zugewiesen werden können. Ein klassisches Beispiel dafür ist das Gehalt des Leiters der Abteilung Rechnungswesen; dieses lässt sich der Kostenstelle „Rechnungswesen“ eindeutig zuordnen. Im betrieblichen Rechnungswesen werden solche Gemeinkosten als „Kostenstelleneinzelkosten“ bezeichnet.

Alle anderen Gemeinkosten sind Kostenstellengemeinkosten und müssen mithilfe von Verteilungsschlüsseln auf die Kostenstellen umgelegt werden, die die Kosten verursachen. Die Verteilungsschlüssel werden häufig mittels Mitarbeiterzahlen, Materialentnahmescheinen, Raumflächen oder ähnlichen Bezugsgrößen gebildet.

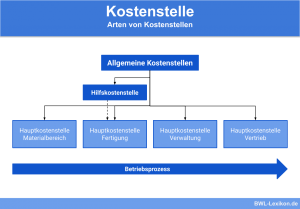

Allgemeine, Haupt- und Hilfskostenstellen

Sämtliche Kostenstellen, die an alle anderen Kostenstellen Leistungseinheiten abgeben, werden im Unternehmen als allgemeine Kostenstellen bezeichnet. Dazu gehören zum Beispiel der Fuhrpark oder die Kantine.

Die Hilfskostenstellen geben ihre Leistungen lediglich an die Hauptkostenstellen ab. Zu ihnen zählen unter anderem Fertigungshilfsstellen wie „Reparaturen“. Die Hauptkostenstellen, zum Beispiel die Verwaltung und die Fertigung, stellen die primären Kostenstellen im Unternehmen dar. Sie geben keine Leistungen an andere Kostenstellen weiter.

Die Umlage der Gemeinkosten im Betriebsabrechnungsbogen

Wurden die Gemeinkosten vollständig auf die Kostenstellen verteilt, werden im nächsten Schritt die allgemeinen und die Hilfskostenstellen auf die Hauptkostenstellen umgelegt. Die Zuschlagssätze für die Selbstkostenkalkulation können aus dem Verhältnis der Einzelkosten, die den Kostenträgern bzw. den Hauptkostenstellen direkt zugerechnet werden konnten, sowie den Gemeinkosten ermittelt werden.

Um den Betriebsabrechnungsbogen nutzen zu können, sind die entsprechenden Vorbereitungen zu treffen:

- Durchführung der Betriebsergebnisrechnung

- Ermittlung der Verteilschlüssel für die Gemeinkosten

- Ermittlung der Verteilschlüssel für die Allgemeinen Kostenstellen und für die Hilfskostenstellen

- Ermittlung der Einzel- und Gemeinkosten

Die Verteilschlüssel für die jeweiligen Gemeinkosten werden anhand passender Bezugsgrößen ermittelt. So können beispielsweise die Heizkosten auf die Raumgrößen der jeweiligen Abteilungen verrechnet werden.

Weitere Möglichkeiten sind:

- die Verteilung der Stromkosten nach kWh

- die Verteilung der Haftpflichtversicherung nach Köpfen

- die Verteilung der Abschreibungen nach den Anschaffungskosten

- die Verteilung der Mietkosten nach m²

Anhand solcher Schlüssel werden die Gemeinkosten laut Betriebsergebnisrechnung die jeweiligen Kostenstellen verteilt.

Ist die Verteilung erfolgt, können die Kosten jeglicher Kostenstelle im Betriebsabrechnungsbogen direkt abgelesen werden. Jetzt sind weitere Umlagen vorzunehmen, und zwar die Kosten der Hilfskostenstellen auf die Hauptkostenstellen.

Bildung von Zuschlagssätzen

Nachdem alle Kosten auf die Hauptkostenstellen umgelegt sind, sind die gesamten Gemeinkosten einer Hauptkostenstelle zu ihren Einzelkosten ins Verhältnis zu setzen. So können die notwendigen Zuschlagssätze für die Selbstkostenkalkulation eines Produktes gebildet werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zum Betriebsabrechnungsbogen (BAB) ist FALSCH?

#2. In welchem Unternehmensbereich wird ein Betriebsabrechnungsbogen genutzt?

#3. Was sind Kostenstelleneinzelkosten?

#4. Die Verteilschlüssel für die jeweiligen Gemeinkosten werden mithilfe passender Bezugsgrößen ermittelt. Welcher Verteilschlüssel ist für die Verteilung der Lager-Mietkosten am sinnvollsten?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen