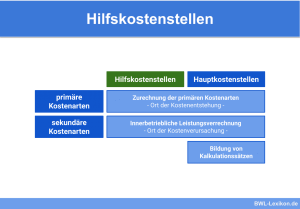

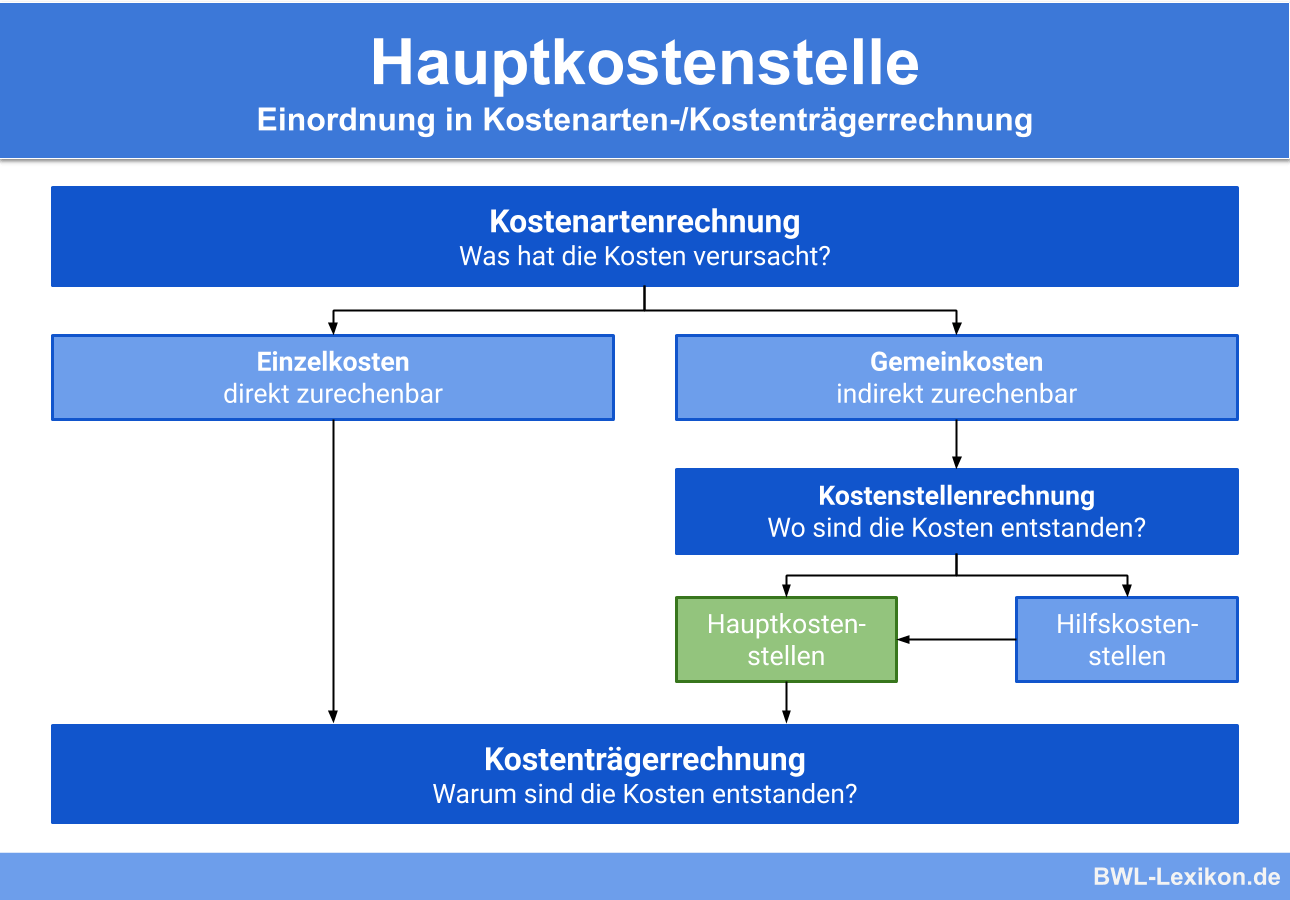

Bei einer Kostenstelle handelt es sich um einen tatsächlichen Ort im Unternehmen, an dem Kosten im Rahmen eines bestimmten Geschäftsvorfalls angefallen sind. Eine Hauptkostenstelle wird auch als Primär- oder Endkostenstelle bezeichnet. Sie stellt eine eigene Kostenkategorie dar und steht im direkten Gegensatz zur Hilfskostenstelle. Während Hilfskostenstellen (auch Vorkostenstellen genannt) Leistungen für andere Betriebsteile erbringen, erstellen Hauptkostenstellen Leistungen, die direkt an Kunden oder andere externe Stellen abgegeben werden. Hauptkostenstellen werden in der Regel nicht auf andere Kostenstellen verrechnet.

In dieser Lerneinheit erfährst du, was Hauptkostenstellen sind und wie sie gebildet werden. Wir zeigen dir, welche Hauptkostenstellen üblicherweise im produzierenden Unternehmen eingerichtet werden und welche Kosten dort beispielhaft gesammelt werden. Zum Schluss der Lektion stellen wir dir ein paar Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Endkostenstelle | Primärkostenstellen

- Englisch: main cost center | primary cost center

Grundsätzliches zur Kostenstelle

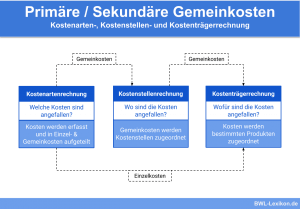

In einem Unternehmen anfallende Kosten werden im internen Rechnungswesen im Rahmen der Kostenstellenrechnung auf Kostenstellen gebucht. Die Kostenrechnung zählt zu den wichtigsten Controlling-Instrumenten. Die Kostenstellenrechnung bezieht sich auf die Frage: „Wo sind die jeweiligen Kosten angefallen?“

Es gibt keine engen Vorschriften, wie ein unternehmerischer Kostenstellenplan auszusehen hat und gegliedert werden muss. Jedem Unternehmen ist es selbst überlassen, ein funktionierendes Konzept zu entwickeln.

Allerdings sind bei der Kostenstellenbildung einige Punkte zu beachten:

- Die Kostenstelle muss ein klar definierter und abgegrenzter Bereich sein.

- Sie wird von genau einem Mitarbeiter geleitet.

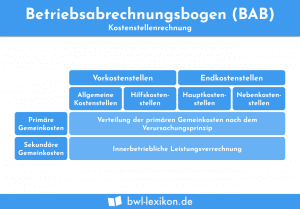

- Die Kostenstellen sind in Haupt-, Neben- und Hilfskostenstellen zu unterteilen.

Was ist eine Hauptkostenstelle?

Bei der Hauptkostenstelle handelt es sich konkret um Kostenstellen, auf denen die betrieblichen Erzeugnisse, also die Kostenträger, gefertigt werden. Sie befassen sich mit dem betrieblichen Geschäftszweck. In der Kostenstellenrechnung werden für die Hauptkostenstellen die Gemeinkosten-Zuschlagssätze ermittelt, die später wiederum für die Preiskalkulation benötigt werden.

In aller Regel geben die Hauptkostenstellen keine Leistungen an andere Kostenstellen ab. Die Leistungen werden direkt auf die Kostenträger verrechnet.

Welche Hauptkostenstellen gibt es?

Welche Hauptkostenstellen ein Unternehmen einrichtet, hängt von unterschiedlichen Faktoren ab, zum Beispiel von der Branche, dem Tätigkeitsschwerpunkt usw. Ein produzierendes Unternehmen würde vielleicht ganz klassisch folgende Einteilung vornehmen – und auch das ist lediglich ein Beispiel:

- Hauptkostenstelle Material: In dieser Kostenstelle wird der Materialverbrauch erfasst, vor allem der Verbrauch an Roh-, Hilfs- und Betriebsstoffen. Falls Nebenkosten anfallen, wird in der Regel dafür eine Hilfskostenstelle eingerichtet.

- Hauptkostenstelle Fertigung: Hierzu gehören alle Kosten, die im Produktionsprozess entstehen, zum Beispiel Kosten für Personal und Maschinen. In dieser Hauptkostenstelle sind üblicherweise mehrere Hilfskostenstellen eingerichtet, die die Gemeinkosten sammeln, beispielsweise die Raumkosten der Produktionshalle.

- Hauptkostenstelle Verwaltung: Hier werden in erster Linie die Personalkosten der Verwaltung (Geschäftsführung, Sekretariat, Finanzwesen etc.) sowie deren Raumkosten und ähnliche Kosten erfasst.

- Hauptkostenstelle Vertrieb: Zu dieser Kategorie zählen unter anderem die Personalkosten für die Mitarbeiter im Vertrieb, die Werbungskosten etc.

Bildung der Hauptkostenstellen in kleinen und größeren Unternehmen

Die Praxis zeigt immer wieder, dass es kleineren Firmen häufig schwer fällt, die einzelnen Hauptkostenstellen klar zu trennen. So ist beispielsweise nur ein Lager sowohl für Rohstoffe als auch für sämtliche Fertigerzeugnisse vorgesehen. Möglicherweise sind die Vertriebsmitarbeiter auch in die Verwaltung involviert. Dennoch ist es unbedingt empfehlenswert, die Kosten den einzelnen Hauptkostenstellen klar zuzuordnen.

Größere Unternehmen genießen in diesem Zusammenhang deutliche Vorteile, denn sie können ihre Hauptkostenstellen feiner untergliedern. So können sie zum Beispiel jeder einzelnen Niederlassung eine Hauptkostenstelle zuordnen und diese weiter unterteilen in Material, Produktion, Vertrieb usw. Selbst die Fertigung lässt sich oft weiter untergliedern, zum Beispiel in die Hauptkostenstellen Planung, Montage, Produktionsprozess I bis V und vieles mehr.

Beispiel für die Verteilung auf die Hauptkostenstellen

Das Unternehmen hat laut Endabrechnung 3.000 Liter Heizöl verbraucht. Diese Menge ist in folgender Aufteilung zusammengekommen:

| Produktionshallen | 1.500 l |

| Räume der Einkaufsabteilung | 300 l |

| Räume des Vertriebs | 300 l |

| Verwaltungstrakt | 900 l |

Gemäß dieser Informationen sind die Kosten für das Heizöl folgendermaßen auf die Hauptkostenstellen zu verteilen:

| Material | 10 % |

| Fertigung | 50 % |

| Vertrieb | 10 % |

| Verwaltung | 30 % |

Übungsfragen

#1. Welche Aussage zur Hauptkostenstelle ist FALSCH?

#2. Worum handelt es sich konkret um eine Hauptkostenstelle?

#3. Welche Hauptkostenstellen muss ein Unternehmen einrichten?

#4. Was sollte das Unternehmen bei der Festlegung der Hauptkostenstellen bedenken?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen