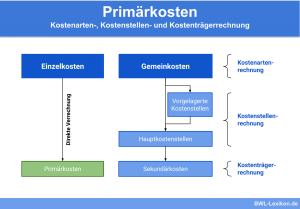

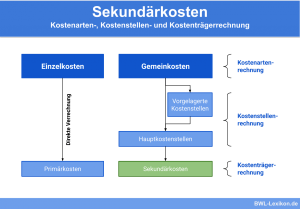

Das innerbetriebliche Rechnungswesen differenziert zwischen primären und sekundären Kosten. Unter die „primären Kosten“ bzw. primären Gemeinkosten fallen sämtliche Kosten für Dienstleistungen, Produkte und Waren, die das Unternehmen nicht selbst herstellt, sondern von externen Stellen bezieht. Die sekundären Kosten bzw. Gemeinkosten stellen das Gegenteil dar. Bei ihnen handelt es sich um die Kosten für Dienstleistungen, Produkte und Waren, die das Unternehmen selbst herstellt und auch intern selbst einsetzt.

In dieser Lerneinheit erfährst du, was primäre und sekundäre Gemeinkosten sind. Du lernst die Unterschiede kennen sowie die Möglichkeiten, diese Gemeinkosten auf die Kostenstellen und Kostenträger zu verrechnen. Zum Schluss stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: primary overheads | secondary overheads

Vorab: Was sind primäre und sekundäre Kosten?

Primäre Kosten entstehen, wenn ein Unternehmen Güter und Dienstleistungen von extern bezieht. Dazu zählen auch Güter etc., die nicht direkt in die Produkte eingehen, aber für deren Entstehungsprozess notwendig sind.

Sekundäre Kosten entstehen, wenn das Unternehmen die selbst produzierten Güter und Dienstleistungen im eigenen Unternehmen einsetzt.

Primäre Gemeinkosten

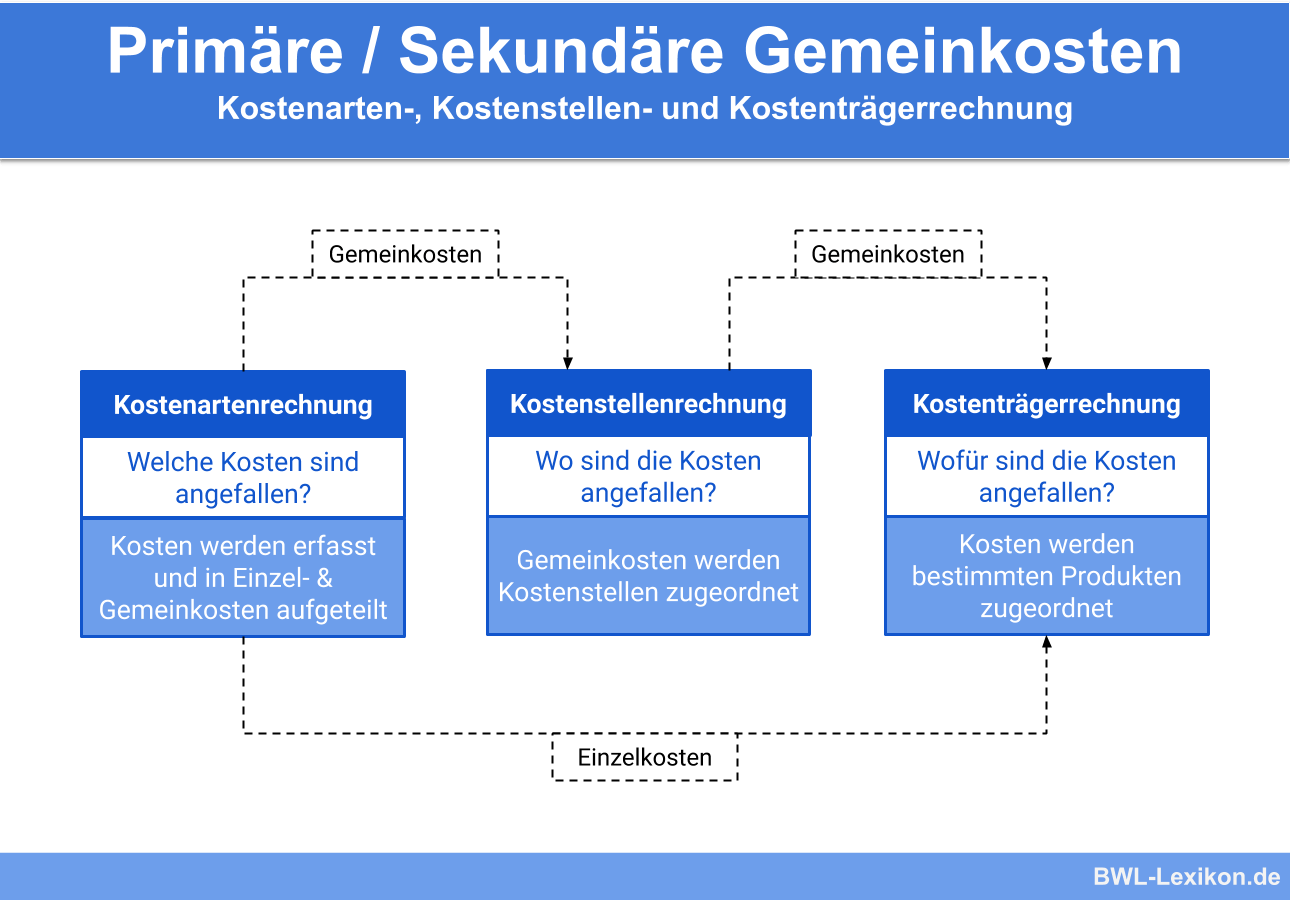

Die primären Gemeinkosten werden aus dem Rechnungswesen, also aus der Buchhaltung übernommen und nach Kostenarten gegliedert. Mittels Belegen und/oder Verteilschlüsseln können diese primären Gemeinkosten exakt auf die Hilfskostenstellen und Hauptkostenstellen verrechnet werden.

| Gemeinkosten | Zahlen aus dem Betriebsergebnis | Allgemeine Kostenstellen Energie | Fertigungshilfskostenstellen Werkstatt | Fertigungshauptkostenstellen | Material | Verwaltung und Vertrieb |

|---|---|---|---|---|---|---|

| Hilfskosten | 16.000 € | 8.000 € | 4.000 € | 2.000 € | 1.000 € | 1.000 € |

| Bürokosten | 24.000 € | 0 € | 0 € | 4.000 € | 4.000 € | 16.000 € |

| Instandhaltung | 10.000 € | 3.000 € | 5.000 € | 1.000 € | 800 € | 200 € |

| kalkulatorische Zinsen | 24.000 € | 0 € | 8.000 € | 12.000 € | 2.000 € | 2.000 € |

| sonstige Gemeinkosten | 10.000 € | 2.000 € | 4.000 € | 2.000 € | 1.000 € | 1.000 € |

| gesamte primäre Gemeinkosten | 84.000 € | 13.000 € | 21.000 € | 21.000 € | 8.800 € | 20.200 € |

Die primären Gemeinkosten wurden nach dem folgenden Verteilungsschlüssel auf die Kostenstellen verrechnet:

- Hilfsstoffe: 4,0 – 2,0 – 1,0 – 0,5 – 0,5

- Bürokosten: 0,0 – 0,0 – 2,0 – 2,0 – 0,8

- Instandhaltung: 1,5 – 2,5 – 0,5 – 0,4 – 01

- kalkulatorische Zinsen: 0,0 – 4,0 – 6,0 – 1,0 – 1,0

- sonstige Kosten: 1,0 – 2,0 – 1,0 – 0,5 – 0,5

Sekundäre Gemeinkosten

„Sekundäre Gemeinkosten“ ist ein Sammelbegriff für die Gemeinkosten innerbetrieblicher Leistungen. Sie werden im Rahmen der innerbetrieblichen Leistungsverrechnung umgelegt und gehen gemeinsam mit den primären Gemeinkosten in die Kalkulation ein.

Die Zuordnung der sekundären Gemeinkosten nach Kostenarten ist nicht nachvollziehbar. Ein klassisches Beispiel sind die Personalkosten des eigenen Wartungs- und Reparaturteams. Dabei handelt es sich um Kosten für unternehmensintern erstellte Leistungen. Diese werden nicht direkt auf die Kostenträger verteilt, sondern von den Hilfskostenstellen auf die andere Kostenstellen umgelegt.

Für die Bemessung der Kosten lassen sich keine Marktpreise heranziehen. Daher sind zunächst innerbetriebliche Verrechnungspreise zu ermitteln. Wenn Kostenstellen sowohl Marktleistungen als auch innerbetriebliche Leistungen erbringen, gestaltet sich die Abgrenzung oft schwierig.

Auflösung der allgemeinen Kostenstellen

In diesem Beispiel werden die sekundären Gemeinkosten „Energie“ nach folgendem Verteilschlüssel verrechnet:

- Fertigungshilfsstelle Werkstatt: 2

- Fertigungshauptkostenstelle: 3

- Materialkostenstelle: 2

- Kostenstelle Verwaltung und Vertrieb: 3

Im Betriebsabrechnungsbogen sieht die Verteilung folgendermaßen aus:

| Gemeinkosten | Daten der Betriebsergebnisrechnung | Allgemeine Kostenstellen Energie | Fertigungshilfskostenstellen Werkstatt | Fertigungshauptkostenstellen | Material | Verwaltung und Vertrieb |

|---|---|---|---|---|---|---|

| Summe primärer Gemeinkosten | 84.000 € | 13.000 € | 21.000 € | 21.000 € | 8.800 € | 20.200 € |

| Kostenumlage Energie | Verteilung: | - 13.000 € | 2.600 € | 3.900 € | 2.600 € | 3.900 € |

| Gemeinkosten | 84.000 € | 0 € | 23.600 € | 24.900 € | 11.400 € | 24.100 € |

Übungsfragen

#1. Was sind primäre Gemeinkosten?

#2. Die Aufgabe der eigenen IT-Abteilung besteht unter anderem darin, die unternehmerische IT und IT-Infrastruktur zu warten, zu konfigurieren und zu reparieren. Die entstehen Kosten lassen sich keinem Kostenträger konkret zuordnen. Somit handelt es sich hier um …

#3. Die Kosten- und Leistungsrechnung bezieht die Daten der primären Gemeinkosten …

#4. Welche Aussage zu den sekundären Gemeinkosten ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen