Der Begriff „Kostenstelle“ stammt aus der Kosten- und Leistungsrechnung. Dabei handelt es sich um einen Ort im Unternehmen, an dem Kosten entstehen und Leistungen erbracht werden. Kostenstellen können Abteilungen oder Verantwortungsbereiche sein und nach funktionalen, räumlichen oder anderen Aspekten gebildet werden. Der Gesetzgeber macht keine Vorgaben, wie die Kostenstellen im Unternehmen zu gliedern sind.

In dieser Lerneinheit erklären wir dir, was Kostenstellen sind, nach welchen Kriterien sie beispielsweise gebildet werden und welche Aufgaben sie haben. Du erhältst Informationen zur Kostenstellenrechnung, zur Kostenkalkulation, zur Kostenstellengliederung usw. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: cost center | cost centre

Warum ist das Thema „Kostenstellen“ wichtig?

Die Kostenrechnung zählt zu den wichtigsten Instrumenten der Betriebswirtschaftslehre. In jedem Unternehmen fallen Gemeinkosten an, die einem Kostenträger, zum Beispiel einem Produkt, nicht direkt zuordenbar sind. Die zusätzlich existierenden Einzelkosten dagegen stehen in einem direkten Zusammenhang mit einem bestimmen Produkt.

Es ist die Aufgabe der Kostenrechnung, die exakten Kosten für einzelne Produkte zu ermitteln und zu bestimmen. Nur so lassen sich marktfähige Preise gestalten und die Wirtschaftlichkeit der Kostenträger überprüfen. Es sind unter anderem die Gemeinkosten für Verwaltung, Vertrieb und Lager, die nicht zuordenbar sind und entsprechend umgerechnet werden müssen.

Die Kostenstelle beantwortet die Frage: „Wo im Unternehmen sind Kosten entstanden?“

Was ist eine Kostenstelle?

Bei einer Kostenstelle handelt es sich um den Ort im Unternehmen, an dem Kosten entstehen und Leistungen erbracht werden.

Kostenstellen werden beispielsweise gebildet nach:

- Verantwortungsbereichen

- räumlichen Aspekten

- funktionalen Aspekten

- aufbauorganisatorischen Aspekten

- verrechnungstechnischen Aspekten

Eine Kostenstelle hat die Aufgabe, Kosten, die innerhalb eines Unternehmensteils (zum Beispiel einer Abteilung) angefallen sind, zu sammeln. In der Praxis haben sich klassische funktionale Kostenstellen bewährt.

Zu den funktionale Kostenstellen gehören:

- Verwaltungskostenstellen

- Materialkostenstellen

- Fertigungskostenstellen

- Vertriebskostenstellen

- Kostenstellen für die Bereiche Forschung und Entwicklung

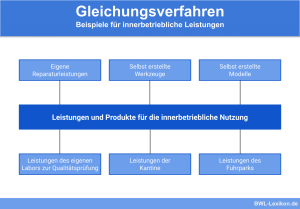

Lagert ein Unternehmen gewisse Bereiche örtlich gesehen aus, ist es durchaus sinnvoll, dafür eigenständige Kostenstellen zu bilden. Typische Beispiele dafür sind Außenlager, eine Fertigungshalle auf fremdem Grundstück und ähnliches. Auch ein größerer Fuhrpark, eine eigene Kantine etc. können als eigenständige Kostenstellen geführt werden.

Wieviele Kostenstellen benötigt ein Unternehmen?

Wie viele Kostenstellen ein Unternehmen bildet, wie diese gegliedert und voneinander abgegrenzt werden, obliegt dem Unternehmen. Es gibt dazu keinerlei gesetzliche Vorschriften. In Hinblick auf die Zahl und Abgrenzung der Kostenstellen ist allerdings einiges zu beachten:

Je höher die Zahl der gebildeten Kostenstellen im Unternehmen ist, desto höher ist auch die Transparenz hinsichtlich der Kostenverursachung. Gleichzeitig steigt der Aufwand in der Kostenstellenrechnung, und ob der erzielte Informationsgewinn diesen Aufwand rechtfertigt, ist – wiederum in Hinblick auf die Wirtschaftlichkeit – unbedingt zu prüfen.

Umgekehrt sinkt der Aufwand für die Kostenstellenrechnung deutlich, wenn es nur wenige Kostenstellen oder vielleicht sogar nur eine einzige Kostenstelle gibt. Eine aussagefähige Kostentransparenz – beispielsweise nach Verantwortungsbereichen – ist damit jedoch nicht mehr vorhanden.

Kostenstellenrechnung

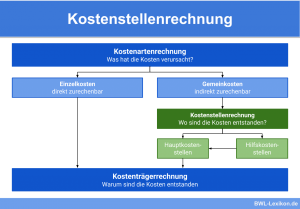

Innerhalb der Kosten- und Leistungsrechnung stellt die Kostenstellenrechnung die Verbindung zwischen der Kostenartenrechnung und der Kostenträgerrechnung her.

Die Kosten werden auf die jeweiligen Kostenbereiche im Unternehmen aufgeteilt, um die Frage zu klären, wo die Kosten angefallen sind. Die Kostenstellenrechnung stellt im Unternehmen Leistungsbeziehungen dar, so dass die Wirtschaftlichkeit besser kontrolliert und die Kostenträgerrechnung vorbereitet werden kann.

Im Einzelnen gehören folgende Aufgaben bzw. Tätigkeiten zur Kostenstellenrechnung:

- Die nach Kostenarten aufgeschlüsselten Gemeinkosten werden nach dem Verursachungsprinzip auf diejenigen Kostenstellen verteilt, an denen sie entstanden sind.

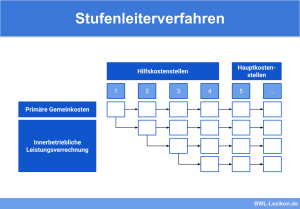

- Zur korrekten Verteilung der Gemeinkosten findet eine innerbetriebliche Leistungsverrechnung zwischen den Kostenstellen statt.

- Für die Material-, Fertigungs-, Verwaltungs- und Vertriebsgemeinkosten werden Zuschlagssätze berechnet. Mit deren Hilfe lassen sich die Gemeinkosten auf die jeweiligen Kostenträger (zum Beispiel fertige und unfertige Erzeugnisse) verteilen.

- Die Kosten in den einzelnen Unternehmensabteilungen werden überwacht; in diesem Zuge wird die Wirtschaftlichkeit dieser Abteilungen kontrolliert.

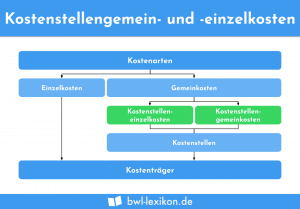

- Die Kosten werden in Einzelkosten und Gemeinkosten aufgeteilt.

Kostenkalkulation

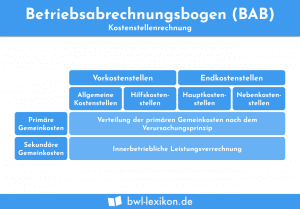

Einzelkosten können einem Kostenträger direkt zugeordnet werden und werden in der Kostenstellenrechnung nicht weiter berücksichtigt. Gemeinkosten werden in der Kostenstellenrechnung mittels eines Betriebsabrechnungsbogens (BAB) errechnet und den jeweiligen Kostenstellen zugeordnet.

Mittels sekundärer Kostenverrechnung findet eine weitere Verrechnung auf die Kostenstellen und Kostenträger statt, die sich in der Wertschöpfungskette an nachgelagerter Stelle befinden.

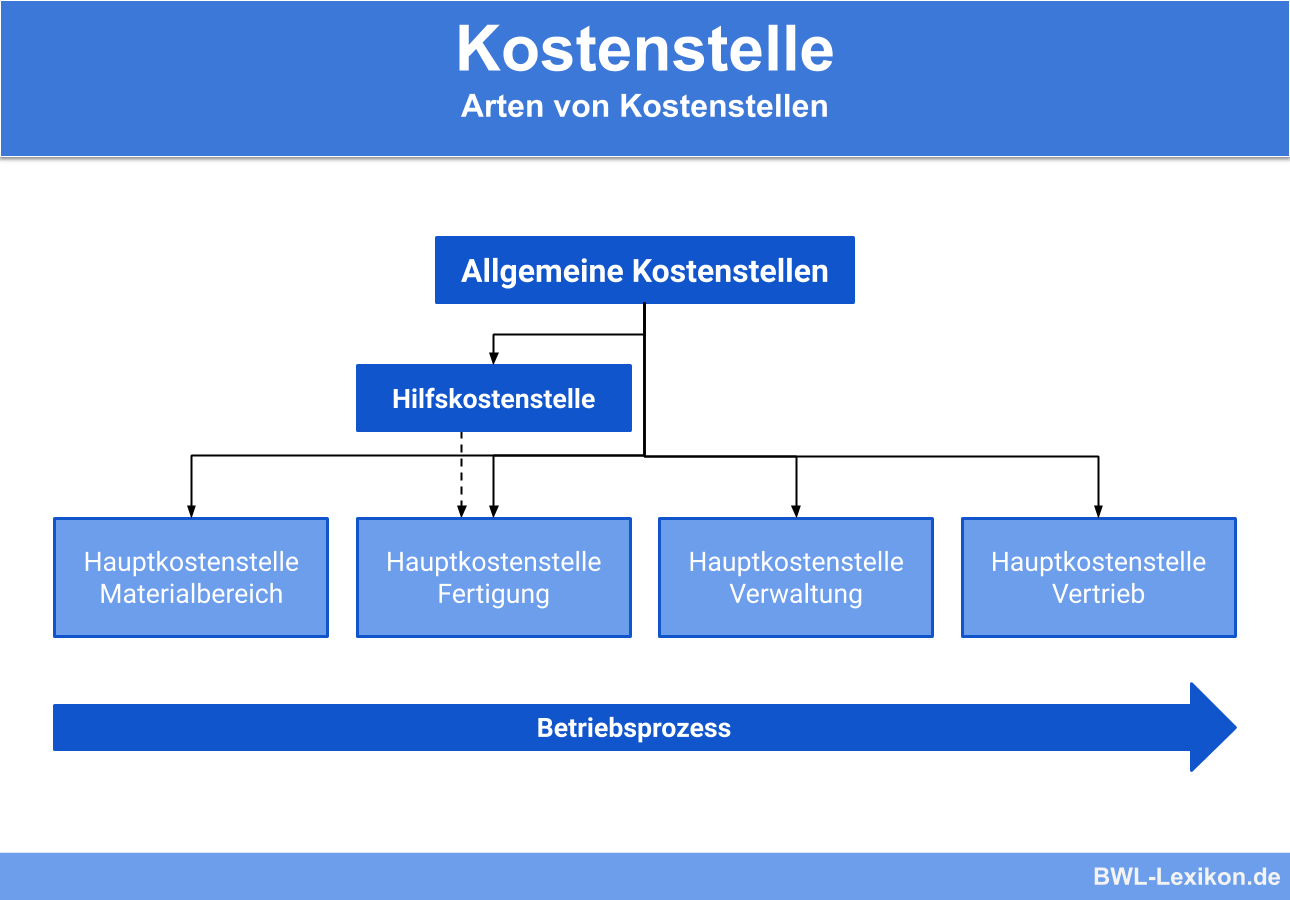

Kostenstellengliederung

Kostenstellen werden in Hilfskostenstellen und Hauptkostenstellen aufgeteilt.

Hilfskostenstellen sowie allgemeine Kostenstellen werden in der Praxis auch als Nebenkostenstellen oder Vorkostenstellen bezeichnet. Diese Kostenstellen dienen lediglich der Erfassung und Weiterverarbeitung von Gemeinkosten und geben ihre Leistungen an andere Kostenstellen ab.

Hauptkostenstellen werden auch Endkostenstellen genannt. Ihre Leistungen werden auf die Kostenträger (Produkte und/oder Dienstleistungen) verrechnet, nicht auf andere Kostenstellen.

Kostenstellenplan

Ein Kostenstellenplan stellt sämtliche Kostenstellen eines Unternehmens systematisch geordnet zusammen.

In der Regel beinhaltet er folgende Kostenstellen und Kostenstellenarten:

- Allgemeine Kostenstellen: zum Beispiel Gebäudeverwaltung, Energie etc.

- Fertigungshilfsstellen: zum Beispiel Werkstatt für Reparaturen

- Fertigungshauptstellen: zum Beispiel Montage

- Materialstellen: zum Beispiel Materialeinkauf, Materiallager etc.

- Verwaltung: zum Beispiel Geschäftsführung, Personalabteilung, Buchhaltung

- Vertrieb: zum Beispiel Verkauf, Marketing etc.

Die Kostenstellen sind im Kostenstellenplan nach unterschiedlichen Kriterien differenziert, zusammengefasst und systematisch geschlüsselt.

- 10 Personalabteilung

- 101 Gehaltsabrechnung

- 102 Personalverwaltung, Personalaktenführung

- 103 Sozialverwaltung

- 104 Personalstatistik

Die Kostenstellenkosten

In einer Kostenstelle fallen in der Regel sowohl Kostenstelleneinzelkosten als auch Kostenstellengemeinkosten an.

Die Kostenstelleneinzelkosten fallen in der Kostenstelle direkt an und sind somit einzeln zuordenbar. Ein klassisches Beispiel ist ein Ersatzteil für eine bestimmte Maschine. Den Nachweis für die entstandenen Kosten stellen entsprechende Belege dar, zum Beispiel externe Unterlagen wie Lieferantenrechnungen oder interne Belege wie Materialentnahmescheine. Kostenstelleneinzelkosten sind von den Kostenstellengemeinkosten klar abzugrenzen.

Kostenstellengemeinkosten lassen sich einer einzelnen Kostenstelle nicht direkt zurechnen. Sie entstehen, indem die Kosten von anderen, vorgelagerten Kostenstellen auf sie umgelegt werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zur Kostenstelle ist FALSCH?

#2. Welche Frage beantwortet die Kostenstelle?

#3. Welche Aussage zur Anzahl der Kostenstellen ist FALSCH?

#4. In welche beiden Kategorien werden Kostenstellen aufgeteilt?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen