Anbauverfahren

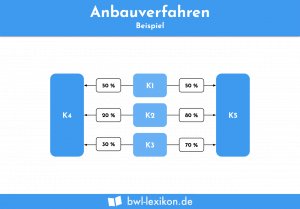

Das Anbauverfahren zählt gemeinsam mit dem Stufenleiterverfahren und dem Gleichungsverfahren zu den Methoden der innerbetrieblichen Leistungsverrechnung. Der Austausch von Leistungen … weiterlesen >>

Das Anbauverfahren zählt gemeinsam mit dem Stufenleiterverfahren und dem Gleichungsverfahren zu den Methoden der innerbetrieblichen Leistungsverrechnung. Der Austausch von Leistungen … weiterlesen >>

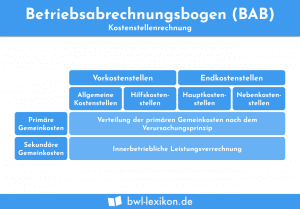

Der Betriebsabrechnungsbogen (BAB) dient der internen Kostenverrechnung als Kalkulationsschema. Mit seiner Hilfe werden die Einzelkosten erfasst und die Gemeinkosten auf … weiterlesen >>

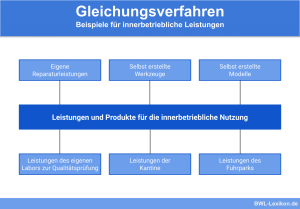

Das Gleichungsverfahren ist ein Verfahren der innerbetrieblichen Leistungsverrechnung. In der Praxis hat es sich neben dem Anbauverfahren und dem Stufenleiterverfahren … weiterlesen >>

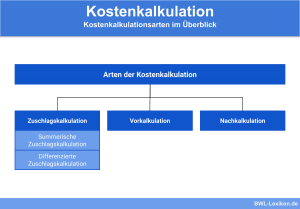

Die Kostenkalkulation ist neben dem internen Rechnungswesen wichtiger Teil der unternehmerischen Kostenrechnung. Die im Zuge der betrieblichen Prozesse entstandenen Kosten … weiterlesen >>

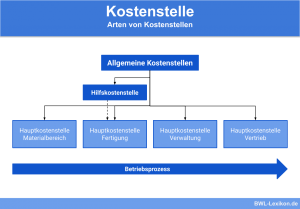

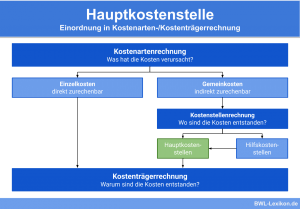

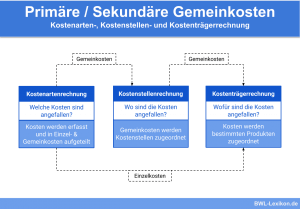

Der Begriff „Kostenstelle“ stammt aus der Kosten- und Leistungsrechnung. Dabei handelt es sich um einen Ort im Unternehmen, an dem … weiterlesen >>

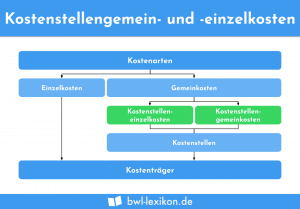

Kostenstellengemeinkosten lassen sich einer Kostenstelle nicht direkt zurechnen. Damit sie möglichst verursachungsgerecht in die Kostenstellenrechnung einfließen können, müssen sie mit … weiterlesen >>

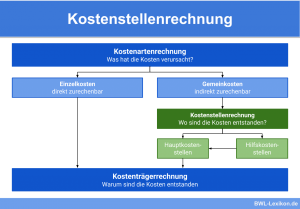

Die Kostenstellenrechnung ist ein Begriff aus der Kostenrechnung. Sie folgt der Kostenartenrechnung, die die Kosten erfasst und gliedert. In der … weiterlesen >>

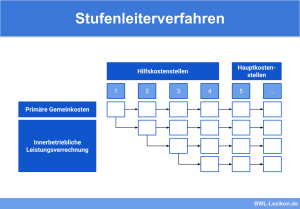

Beim Stufenleiterverfahren handelt es sich um ein Verfahren der innerbetrieblichen Leistungsverrechnung. Angewandt wird es in der Kostenstellenrechnung, und zwar neben … weiterlesen >>

Könnte dich auch interessieren:

Bei einer Kostenstelle handelt es sich um einen tatsächlichen Ort im Unternehmen, an dem Kosten im Rahmen eines bestimmten Geschäftsvorfalls … weiterlesen >>

Eine Kostenstelle ist der Ort im Unternehmen, an dem Leistungen erbracht werden und Kosten entstehen. Die Bildung von Kostenstellen erfolgt … weiterlesen >>

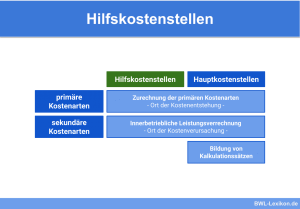

Das innerbetriebliche Rechnungswesen differenziert zwischen primären und sekundären Kosten. Unter die „primären Kosten“ bzw. primären Gemeinkosten fallen sämtliche Kosten für … weiterlesen >>

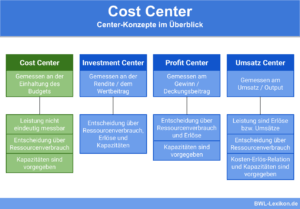

Cost Center sind innerbetriebliche Abrechnungsstellen. Kennzeichnend für ein Cost Center ist, dass Kosten entstehen und Leistungen nur in geringfügigem Umfang … weiterlesen >>

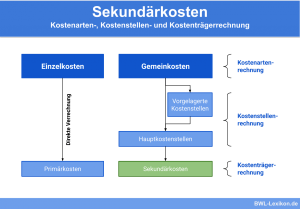

Bei dem Begriff „Sekundärkosten“ handelt es sich um einen Sammelbegriff aus der betriebswirtschaftlichen Kostenrechnung. Er umfasst sämtliche Kosten von Produktionsfaktoren, … weiterlesen >>

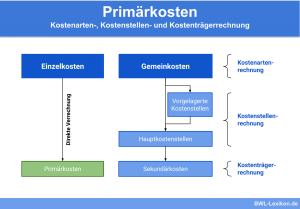

Primärkosten sind diejenigen Kosten von Gütern und Dienstleistungen, die im Unternehmen nicht selbst hergestellt oder bereitgestellt, sondern von externen Märkten … weiterlesen >>

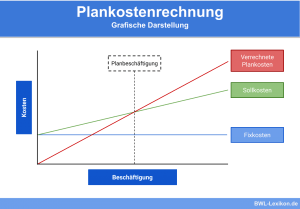

Die Hauptaufgabe der Plankostenrechnung besteht in erster Linie in der Betriebskontrolle. In diesem Zusammenhang werden die Gesamtkosten eines Unternehmens im … weiterlesen >>

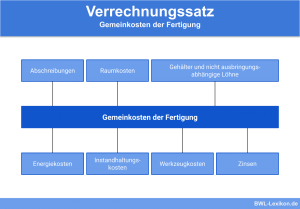

Der Begriff „Verrechnungssatz“ stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht … weiterlesen >>

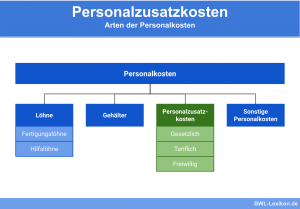

Bei den Personalzusatzkosten handelt es sich um Aufwendungen, die der Arbeitgeber zusätzlich zum regulären Arbeitsentgelt (Löhne, Gehälter, Honorare etc.) zahlt … weiterlesen >>

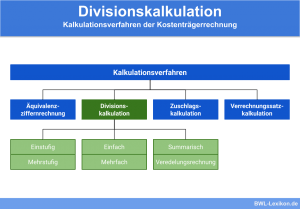

Die Divisionskalkulation gehört zu den vier üblichen Kalkulationsmethoden der Kostenträgerrechnung. Im Vergleich zu den anderen Methoden ist die Divisionskalkulation die … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.