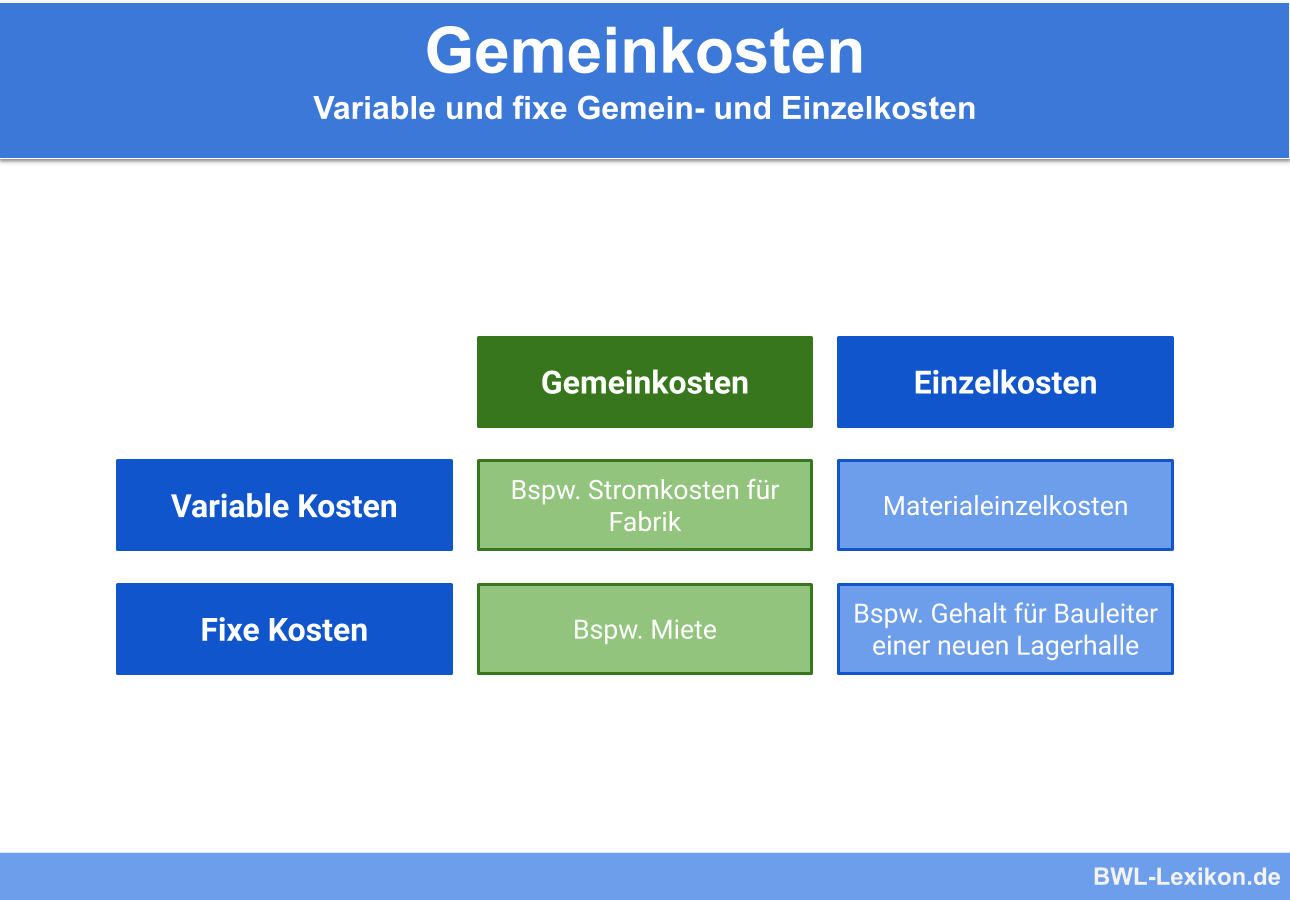

Gemeinkosten sind diejenigen Kosten im Unternehmen, die einem Kostenträger oder einer Kostenstelle nicht direkt zugeordnet werden können. Sie bilden somit das Gegenstück zu den Einzelkosten und mit ihnen gemeinsam die Gesamtkosten. Gemeinkosten werden in vier Kategorien eingeteilt: Materialgemeinkosten, Fertigungsgemeinkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten.

In dieser Lektion lernst du, was Gemeinkosten sind, welche unterschiedlichen Kategorien es gibt und wie sie den Kostenträgern zugerechnet werden können. Am Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonyme: indirekte Kosten

- Englisch: overheads | overhead costs | overhead expenses

Was sind Gemeinkosten?

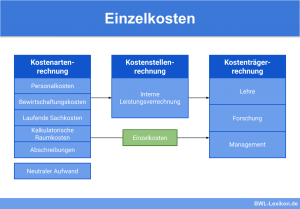

Unter dem Begriff „Gemeinkosten“ werden in der Kosten- und Leistungsrechnung eines Unternehmens all jene Kosten zusammengefasst, die sich nicht direkt auf die einzelnen Kostenträger und Kostenstellen verteilen lassen. Um sie zurechnen zu können, bedarf es eines Verteilungsschlüssels. Die fehlende Zurechenbarkeit ist auch das einzige Kriterium, anhand dessen die Gemeinkosten sich von den Einzelkosten abgrenzen lassen.

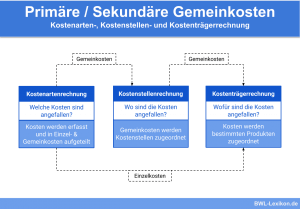

Gemeinkosten aus Sicht der Kostenträgerrechnung

Im Sinne der Kostenträgerrechnung spiegeln die Gemeinkosten allgemeine Ressourcen wider, die während des Produktionsprozesses benötigt werden. In einem Unternehmen, das mehrere unterschiedliche Produkte herstellt, gehören beispielsweise Kosten für Gebäude und für allgemein verwendete Maschinen zu den Gemeinkosten. Sofern Löhne und Gehälter dem einzelnen Produkt nicht direkt zugewiesen werden können, zählen auch diese zu den Gemeinkosten.

Auch die Kosten für Heizung und Beleuchtung, Versicherungsbeiträge, gewinnunabhängige Steuern und Beiträge für Verbände zählen zu den Gemeinkosten.

Gemeinkosten aus Sicht der Kostenstellenrechnung

Die Kostenstellenrechnung übernimmt in der Regel die Kontrolle der Gemeinkosten. Sie teilt die Kosten entsprechend der verantwortlichen Bereiche ein und bildet die innerbetriebliche Leistungsverrechnung zwischen den Kostenstellen ab. Auch interne Aufträge werden hier eingebunden, zum Beispiel für Instandhaltungen.

Auf den jeweiligen Kostenstellen werden sowohl die Primär- als auch die Sekundärkosten gebucht. Stehen Kosten nicht in Zusammenhang mit dem Output der Kostenstelle, gehören sie zu den Kostenstellengemeinkosten.

Kategorien der Gemeinkosten

Innerhalb eines Unternehmens entstehen unterschiedliche Gemeinkosten, die sich grundsätzlich in vier Kategorien einteilen lassen:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Im Folgenden schauen wir uns die Gruppen genauer an.

Materialgemeinkosten

Es gibt in der Produktion Materialien, die sich den einzelnen Produkten nicht exakt zuordnen lassen, weil zum Beispiel gleich mehrere unterschiedliche Produkte damit bearbeitet werden. Typische Beispiele dafür sind Sägeblätter, Schleifscheiben etc. In diesen Fällen bedient die Kosten- und Leistungsrechnung sich eines Schlüssels, um die Materialgemeinkosten entsprechend zuzurechnen.

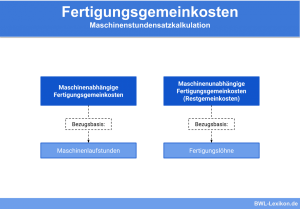

Fertigungsgemeinkosten

In diese Kategorie fallen alle nicht direkt zurechenbaren Kosten, die in irgendeinem Zusammenhang mit der Produktion stehen. Dazu zählen die Lohnkosten und Lohnnebenkosten für die Mitarbeiter in der Produktion, die Abschreibungen der Fertigungsmaschinen, die Stromkosten für die Hallenbeleuchtung und ähnliches.

Laut § 255 Abs. 2 Satz 2 HGB muss zur Bewertung der fertigen und unfertigen Erzeugnisse ein angemessener Teil der Fertigungsgemeinkosten in die Berechnung der Herstellungskosten einfließen.

Verwaltungsgemeinkosten

Hierzu gehören alle Kosten der Verwaltung. Dazu zählen Lohnkosten und Lohnnebenkosten der Mitarbeiter in der Verwaltung, Verbrauchsmaterialien und gegebenenfalls die Gebäudemiete. In aller Regel lassen diese Kosten sich nicht einzelnen Kostenträgern zuordnen.

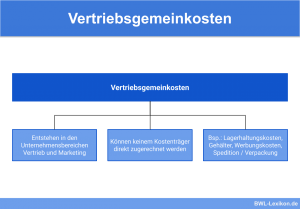

Vertriebsgemeinkosten

In diese Kategorie fallen die Kosten für die Mitarbeiter im Vertrieb, für deren Dienstfahrzeuge sowie weitere Kosten, die im Zusammenhang mit dem Produktvertrieb entstehen. In der Regel können auch diese Kosten keinem einzelnen Kostenträger zugerechnet werden.

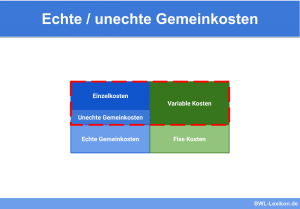

Sonderfall „unechte Gemeinkosten“

In der Theorie können unechte Gemeinkosten als Einzelkosten erfasst und entsprechend den einzelnen Produkten bzw. Kostenträgern zugeordnet werden können. Aus Gründen der Zumutbarkeit und Wirtschaftlichkeit wird davon in der Praxis jedoch abgesehen; stattdessen werden diese Kosten über einen Verteilungsschlüssel zugerechnet.

Zu den unechten Gemeinkosten zählen üblicherweise:

- Betriebsstoffe: wie Wasser und Gas

- Hilfsstoffe: wie Reinigungs- und Schmiermittel

Ein klassisches Beispiel sind Schrauben. Theoretisch könnte jede einzelne Schraube in einer Stückliste erfasst und bei Nutzung aus dem Bestand ausgebucht werden. Aufwand und Nutzen stehen jedoch in den meisten Fällen in keinem akzeptablen Verhältnis.

Übungsfragen

#1. Was sind Gemeinkosten?

#2. Wie werden die Gemeinkosten den einzelnen Kostenträgern zugerechnet?

#3. Zählen Löhne grundsätzlich zu den Gemeinkosten?

#4. Welche Kosten zählen keinesfalls zu den unechten Gemeinkosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen