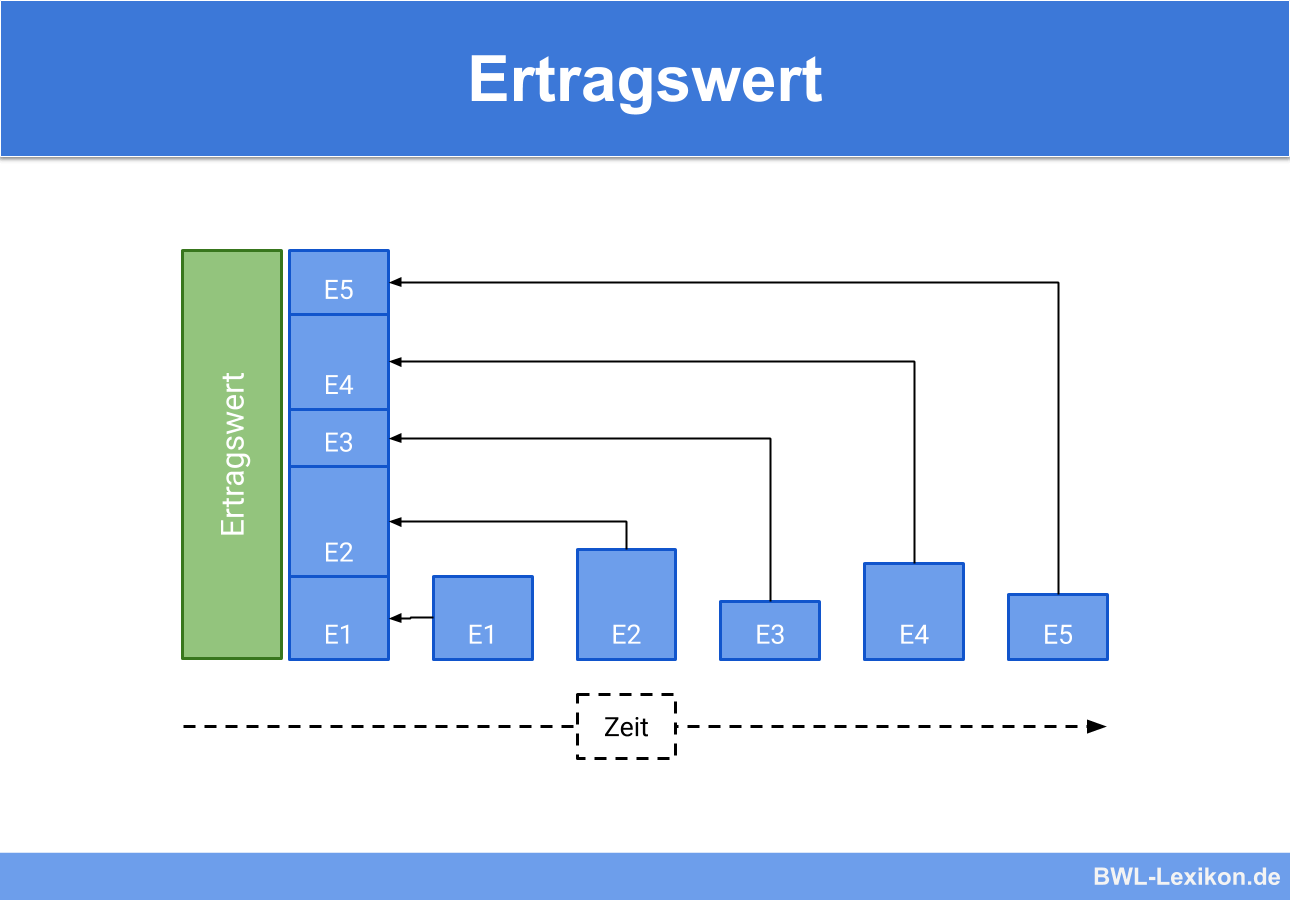

Der Ertragswert entspricht jenem Wert, den eine Investition am Ende seiner Laufzeit bzw. in Zukunft erreichen wird. Diese betriebswirtschaftliche Größe spielt vor allem bei der Bewertung von Unternehmen und Immobilien eine große Rolle. Im Rahmen der dynamischen Investitionsrechnungen bildet der Ertragswert jene Größe, die der Investor am Ende der Laufzeit seines Investitionsprojektes zu erwarten hat. Gleichzeitig kann durch Abzinsung der momentane Wert eines Projektes ermittelt werden.

In der folgenden Lektion erfährst du, in welchen Bereichen der Finanzmathematik der Ertragswert eine Rolle spielt und wie er berechnet werden kann. Am Ende dieser Lektion findest du des Weiteren einige hilfreiche Übungsfragen zum Thema Ertragswert.

- Synonyme: Zukunftserfolgswert | Kapitalwert

- Englisch: earnings value | productive value | profit value

Warum ist der Ertragswert wichtig?

Die Berechnung des Ertragswertes ist vor allem in der Unternehmensbewertung und der Immobilienbranche eines der wichtigsten Werkzeuge von Investoren. Sie ermöglicht eine sehr genaue Einschätzung der zukünftigen Erträge und des gegenwärtigen Wertes eines Unternehmens oder einer Immobilie.

Was ist der Ertragswert?

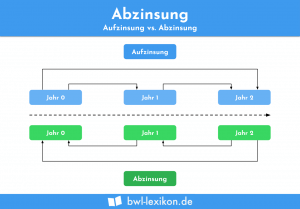

Durch die Berechnung des Ertragswertes kann ein potenzieller Investor die Vorteilhaftigkeit eines möglichen Projektes quantitativ feststellen. Der Ertragswert bildet dabei den Wert der Investition am Ende ihrer Laufzeit. Für die Berechnung ist es allerdings notwendig, alle Zahlungen im Laufe der Investitionsperiode und den Kalkulationszinssatz bereits zu kennen. Dabei wird auch der Zeitwert des Geldes (time value of money) nach genauem Zeitpunkt der Zahlung berücksichtigt.

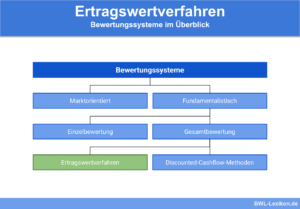

Das Ertragswertverfahren ermittelt, welche Erträge sich mit dem Investitionsprojekt in der Zukunft erwirtschaften lassen. So können Käufer von Unternehmen das zukünftige Potenzial des Betriebes berechnen und den Kaufpreis anhand des Ertragswertverfahrens festsetzen. Ein Investor wird nur dann auf den Kauf eines Unternehmens setzen, wenn der zukünftige Ertrag über jenen Gewinnen von vergleichbaren Geschäften liegt.

Wie wird der Ertragswert berechnet?

Das Ertragswertverfahren ist vor allem Werkzeug zur Entscheidung über den Kauf eines Unternehmens und dessen Wirtschaftlichkeit. Dazu gehören zukünftige Erträge und Gewinne und bestehendes Vermögen. Durch die Ertragsprognose der kommenden Jahre kann so das Potenzial der Zukunft errechnet werden.

Folgende Schritte werden üblicherweise beim Ertragswertverfahren zur Unternehmensbewertung durchgeführt:

- Analyse der Ergebnisse der letzten 3-5 Jahre eines Unternehmens

- Außerordentliche Erträge (alles, was nicht zum üblichen Betriebsergebnis zählt) werden abgezogen

- Aufwendungen wie Privatentnahmen, Instandhaltungskosten, übliche Spenden, etc. werden addiert

- Berechnung des Durchschnitts der letzten Jahre auf Basis dieser Gesamtsumme

- Durchschnitt wird auf die kommenden Jahre gerechnet und mit dem Kapitalisierungszinsfuß auf den heutigen Tag abgezinst

Auf diese Weise erhält der Investor einen Überblick über jene Kosten, mit denen er im Rahmen des Unternehmenskaufs rechnen sollte. Das Ertragswertverfahren kann allerdings auch zu einem negativen Ergebnis kommen, etwa wenn ein Unternehmen über sehr hohe Immobilienwerte verfügt. Das Ergebnis muss somit immer differenziert betrachtet werden.

Ertragswert im Bereich Immobilien

Auch im Bereich der Immobilienbewertung spielt der Ertragswert eine grundlegende Rolle. Hier wird der Verkehrswert der jeweiligen Immobilie im Einzelfall ermittelt und führt somit zur Festlegung des wahrscheinlichen Marktwertes.

Die Parameter bei der Berechnung des Ertragswertes einer Immobilie sind:

- Bodenwert (Wert des Grundstückes)

- Fläche des Grundstückes

- Wohnfläche des Gebäudes

- Mietsatz pro m2

- Zinssatz

- Kosten zur Bewirtschaftung

Das Ertragswertverfahren im Bereich der Immobilien hat eine große Relevanz: Der Marktpreis ist dadurch äußerst genau feststellbar und an objektiv messbare Größen geknüpft.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. In welchem Bereich spielt der Ertragswert eine große Rolle?

#2. Wie erfolgt die Ermittlung des heutigen Marktpreises eines Unternehmens?

#3. Welche ist eine wichtige Größe beim Ertragswertverfahren zur Immobilienbewertung?

#4. Welchen Wert berücksichtigt das Ertragswertverfahren bei der Berechnung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen