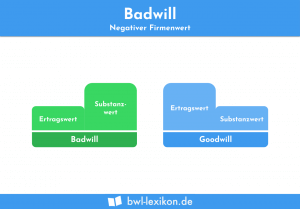

Der Firmenwert (auch als Geschäftswert oder Goodwill bezeichnet) drückt den Betrag aus, den ein Käufer bei der Übernahme eines kompletten Unternehmens zahlen würde. Der Firmenwert wird aus dem Unterschiedsbetrag zwischen Ertragswert und Substanzwert ermittelt. Der Substanzwert ergibt sich, wenn das Unternehmensvermögen um die Schulden gekürzt wird. Zur Ermittlung des Ertragswerts müssen zudem die immateriellen Vermögensgegenstände und die zukünftigen Gewinnerwartungen berücksichtigt werden.

In dieser Lektion behandeln wir das Thema Firmenwert. Du erfährst, was Ertragswert und Substanzwert mit dem Firmenwert zu tun haben und wie die einzelnen Größen ermittelt werden. Wir zeigen dir, welche Faktoren bei der Ermittlung des Good will zu berücksichtigen sind und welche Aspekte im Handelsrecht und im Steuerrecht bedacht werden müssen. Abschließend grenzen wir den Good will vom Bad will ab. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: goodwill

- Synonyme: Geschäftswert | Unternehmenswert | Goodwill

Was du über den Firmenwert wissen solltest

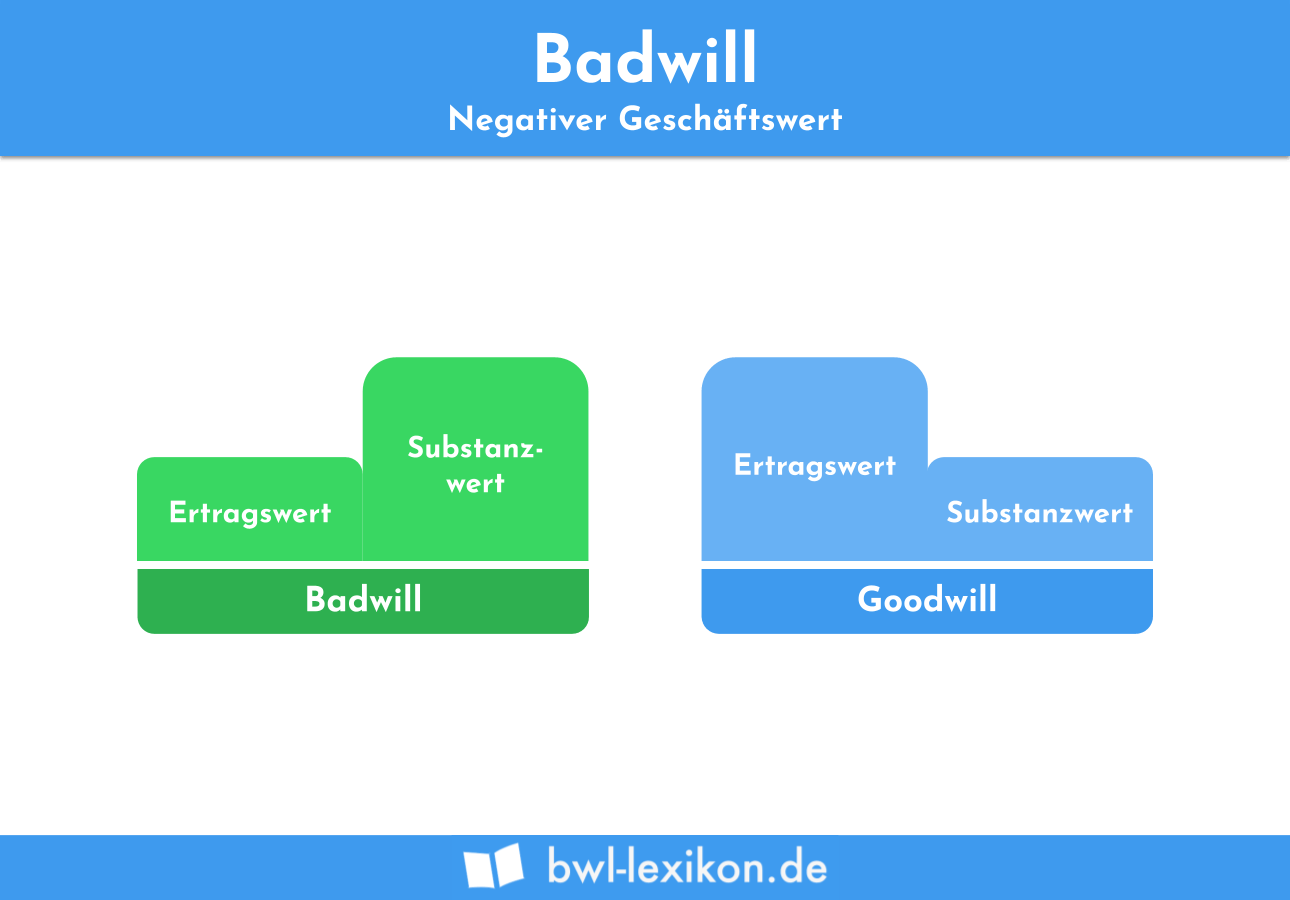

Der Firmenwert stellt den Wert eines Unternehmens dar. Dieser ist mit dem Betrag identisch, den ein Käufer für das ganze Unternehmen zahlen würde. Um einen Goodwill zu ermitteln, muss der Ertragswert des Unternehmens über dessen Substanzwert liegen. Verhält es sich andersherum – der Substanzwert liegt über dem Ertragswert – ergibt sich bei der Berechnung ein Badwill.

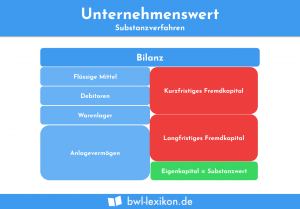

Substanzwert

Der Substanzwert eines Unternehmens lässt sich aus der Bilanz ableiten. Zieht man von dem vorhandenen Vermögen die Schulden ab, ergibt sich der substanzielle Wert. Das Vermögen setzt sich aus den Posten der Aktivseite zusammen. Von diesen Positionen müssen die Verbindlichkeiten gegen Lieferanten und Kreditinstitute sowie andere Schulden abgezogen werden.

Ertragswert

Der Ertragswert berücksichtigt auch die immateriellen Vermögensgegenstände, die ein Unternehmen hat. Zu diesen immateriellen Vermögensgegenständen gehören z. B. Kundenbeziehungen, die Wahl des Standorts oder Markenartikel, die das Unternehmen produziert hat.

Welche Faktoren fließen in die Ermittlung des Firmenwerts ein?

Bei der Ermittlung des Firmenwerts muss berücksichtigt werden, dass es die zwei Arten des Firmenwerts gibt.

Die Arten des Firmenwerts sind:

- Originärer Firmenwert

- Derivativer Firmenwert

Originärer Firmenwert

Der originäre Firmenwert setzt sich aus den immateriellen Wirtschaftsgütern zusammen. Diese wurden von dem Unternehmen selbst geschaffen. Es handelt sich hierbei z. B. um Kosten für Marketingmaßnahmen oder finanzielle Mittel, die für den Aufbau eines Kundenstamms verwendet wurden.

Der originäre Firmenwert wird bei dem Verkauf eines Unternehmens berücksichtigt. Der Käufer muss aber beachten, dass er diesen weder nach handelsrechtlichen noch nach steuerrechtlichen Grundsätzen in seiner Bilanz ausweisen darf.

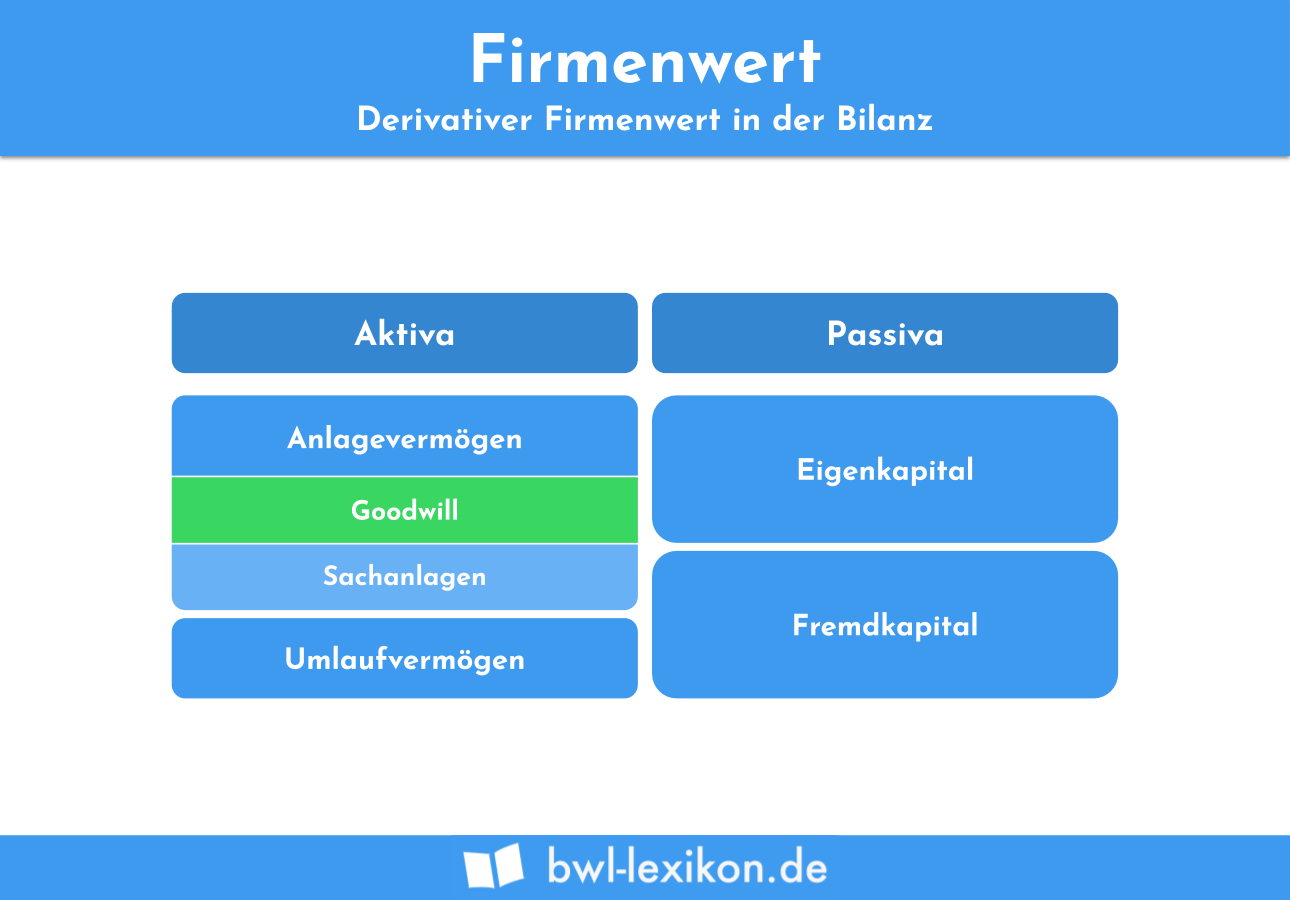

Derivativer Firmenwert

Der derivative Firmenwert entspricht dem vereinbarten Kaufpreis, nachdem dieser um den Substanzwert des Unternehmens gekürzt wurde.

Nach Abzug der Verbindlichkeiten ergibt sich für das Unternehmen ein Substanzwert von 80.000 EUR. Mit dem Käufer einigt sich der Betriebsinhaber auf einen Kaufpreis von 100.000 EUR.

Der derivative Geschäftswert ermittelt sich wie folgt:

![\[ Kaufpreis - Substanzwert = derivativer~Firmenwert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1c1a8dabd0612545a405c96d22b85a0e_l3.png "Rendered by QuickLaTeX.com")

![\[ 100.000~EUR - 80.000~EUR = 20.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-853b81d7ae2ae83a7f36dd7f1ef8a04c_l3.png "Rendered by QuickLaTeX.com")

Im Gegensatz zum originären Firmenwert muss der derivative Firmenwert als immaterielles Wirtschaftsgut im Anlagevermögen der Käuferbilanz aktiviert werden.

Wie wird der Goodwill berechnet?

Der Goodwill eines Unternehmens ergibt sich aus der Differenz des Ertragswerts und des Substanzwerts. Der Substanzwert ergibt sich, nachdem das bilanzielle Aktivvermögen um die ausstehenden Verbindlichkeiten gekürzt wurde. Um den Ertragswert ansetzen zu können, wird der durchschnittliche Jahresgewinn der Vorjahre mit dem marktüblichen Zinssatz verzinst und der Wert der immateriellen Wirtschaftsgüter hinzugerechnet.

B möchte sein Unternehmen an den Konkurrenten A verkaufen. Um einen reellen Kaufpreis kalkulieren zu können, möchte B den Geschäftswert seiner Firma ermitteln.

Hierzu legt er die folgenden Zahlen vor:

| Wert der Aktiva | 200.000 EUR |

| Verbindlichkeiten | 50.000 EUR |

| Durchschnittlicher Jahresgewinn | 70.000 EUR |

| Wert der immateriellen Wirtschaftsgüter | 200.000 EUR |

| Marktübliche Zinssatz | 8 % |

Der Substanzwert des Unternehmens ergibt sich durch folgende Rechnung:

![\[ Wert~der~Aktiva - Wert~der~Verbindlichkeiten = Substanzwert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d1b33877ccfefc098ba12b935d1b05ee_l3.png "Rendered by QuickLaTeX.com")

![\[ 200.000~EUR - 50.000~EUR = 150.000~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-eeed33747e23e281ce53599a475461de_l3.png "Rendered by QuickLaTeX.com")

Für die Ermittlung des Ertragswerts ist die folgende Berechnung notwendig:

![\[ (Durchschnittlicher~Jahresgewinn * marktüblicher~Zins) + Wert~der~immateriellen~Wirtschaftsgüter = Ertragswert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-bf80f7f682643f13a5c53d9911f1354b_l3.png "Rendered by QuickLaTeX.com")

![\[ (70.000~EUR * 8~\%) + 200.000~EUR = 205.600~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5432308bb1672e78ab0fbc763e7d66e3_l3.png "Rendered by QuickLaTeX.com")

Die Ermittlung des Firmenwerts ergibt folgendes Bild:

![\[ Ertragswert - Substanzwert = Firmenwert \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d88ad2f2ba558f94e21bf849fd9fd0db_l3.png "Rendered by QuickLaTeX.com")

![\[ 205.600~EUR - 150.000~EUR = 55.600~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f9445cc630ef64bb182d1c6315c61e94_l3.png "Rendered by QuickLaTeX.com")

Firmenwert im Handelsrecht

Das HGB bestimmt in § 246 Absatz 1 Satz 4 HGB, dass ein entgeltlich erworbener Firmenwert (derivativer Geschäftswert) als ein Wirtschaftsgut in die Bilanz des Käufers aufgenommen wird, dessen Nutzung zeitlich begrenzt ist. Kann die betriebsgewöhnliche Nutzungsdauer des Goodwill nicht ermittelt werden, erfolgt die Abschreibung nach handelsrechtlichen Grundsätzen linear über die folgenden zehn Jahre.

Liegt eine dauernde Wertminderung des Goodwill vor, gilt das strenge Niederstwertprinzip. In diesem Fall muss der Geschäftswert zwingend auf den niedrigeren Wert abgeschrieben werden.

Das Handelsrecht verlangt, dass der Goodwill auf 85.000 EUR abgeschrieben wird.

Firmenwert im Steuerrecht

Auch das Steuerrecht sieht im § 5 Absatz 2 EStG (Einkommensteuergesetz) zwingend eine Aktivierung für den entgeltlich erworbenen Geschäftswert vor. Auch hier wird der Goodwill als abnutzbares immaterielles Wirtschaftsgut behandelt. Anders als im Handelsrecht, beträgt die betriebsgewöhnliche Nutzungsdauer für den Firmenwert in der Steuerbilanz 15 Jahre (§ 7 Absatz 1 Satz 3 EStG). Nach höchstrichterlicher Rechtsprechung spielt die tatsächliche betriebsgewöhnliche Nutzungsdauer für die Abschreibung in der Steuerbilanz keine Rolle.

Was ist mit dem Badwill gemeint?

Der Badwill entspricht einem negativen Geschäftswert. Er ergibt sich, wenn der Ertragswert eines Unternehmens nicht durch seinen Substanzwert gedeckt ist.

Der Badwill darf weder handelsrechtlich noch steuerrechtlich bilanziert werden. Um den Kauf dennoch in der Bilanz abzubilden, werden die Aktivposten anteilig reduziert.

Übungsfragen

#1. Welche Aussage ist richtig?

#2. Wie wird ein entgeltlich erworbener Firmenwert bezeichnet?

#3. Worin besteht der Unterschied für die Aktivierung eines derivativen Geschäftswerts im Handelsrecht und im Steuerrecht?

#4. Was ist der Badwill?

#5. Wie wird ein Badwill in der Bilanz berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen