Mit dem Buchwert wird der aktuelle Wert eines Vermögensgegenstandes oder einer Schuld in der Bilanz dargestellt. Bei der Bilanzierung ist zu berücksichtigen, dass der Buchwert durch Zuschreibungen und Abschreibungen beeinflusst wird. Darüber hinaus muss auch das Imparitätsprinzip beachtet werden.

In dieser Lektion behandeln wir den Buchwert. Wir zeigen dir, was der Buchwert ist und wie du diesen ermitteln kannst. Nachdem du weißt, was das Imparitätsprinzip mit dem Buchwert zu tun hat, erklären wir dir, was der Restbuchwert ist und wie sich der Buchwert vom Zeitwert abgrenzt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: carrying amount | accounting value

Was solltest du über den Buchwert wissen?

Mit dem Buchwert drückt ein Unternehmen den aktuellen Wert seiner Vermögensgegenstände und Schulden aus. Das Unternehmen selbst und andere Interessenten (z. B. Kunden, Lieferanten oder das Finanzamt) bekommen hierdurch einen Überblick über die wirtschaftliche Situation des Unternehmens.

Bei dem Ansatz des Buchwerts muss beachtet werden, dass er durch Wertminderungen und Zuschreibungen beeinflusst werden kann.

Ermittlung des Buchwerts

Ausgangspunkt für die Ermittlung des Buchwerts sind die Nettoanschaffungskosten eines Vermögensgegenstandes. Die in dem Rechnungsbetrag enthaltene Umsatzsteuer gehört nicht zum Buchwert und muss vor dem Ansatz in die Bilanz separiert werden.

Buchwert und Imparitätsprinzip

Das Imparitätsprinzip zählt zu den Grundsätzen einer ordnungsgemäßen Buchführung.

Bezogen auf den Buchwert von Vermögensgegenständen und Schulden drückt sich das Imparitätsprinzip in den beiden folgenden Grundsätzen aus:

Höchstwertprinzip

Das Höchstwertprinzip hat der Gesetzgeber in § 253 HGB (Handelsgesetzbuch) gesetzlich verankert. Es gilt ausschließlich für die Passiva einer Bilanz und besagt, dass Schulden stets mit dem höchstmöglichen Buchwert anzusetzen sind. Die Schulden eines Unternehmens setzen sich aus den Verbindlichkeiten und den Rückstellungen zusammen.

Mit Beachtung des Höchstwertprinzips wird einem Unternehmer die Verpflichtung auferlegt, die wirtschaftliche Lage seines Unternehmens nicht besser darzustellen, als sie tatsächlich ist.

Niederstwertprinzip

Das Niederstwertprinzip geht ebenfalls aus der Vorschrift des § 253 HGB hervor. Es bezieht sich ausschließlich auf die Aktivposten der Bilanz und besagt, dass ein Vermögensgegenstand auf einen niedrigeren Buchwert abzuschreiben ist, wenn sich der Buchwert außerplanmäßig verringert.

Zu unterscheiden sind das gemilderte Niederstwertprinzip und das strenge Niederstwertprinzip.

Gemildertes Niederstwertprinzip

Das gemilderte Niederstwertprinzip muss nur beachtet werden, wenn es sich um eine dauerhafte Wertminderung bei den Vermögensgegenständen des Sachanlagevermögens handelt. Handelt es sich dagegen um eine vorübergehende Wertminderung, muss zunächst auf den niedrigeren Buchwert abgeschrieben werden. Sobald der Grund für die Wertminderung entfallen ist, muss eine Zuschreibung auf den alten Buchwert erfolgen.

Strenges Niederstwertprinzip

Das strenge Niederstwertprinzip muss bei jeder Wertminderung beachtet werden, die im Anlagevermögen und im Umlaufvermögen eingetreten ist.

Für das Unternehmen ist die Forderung demnach uneinbringlich geworden. Unter Beachtung des strengen Niederstwertprinzips wird der Buchwert der Forderung auf den Wert 0,00 Euro abgeschrieben.

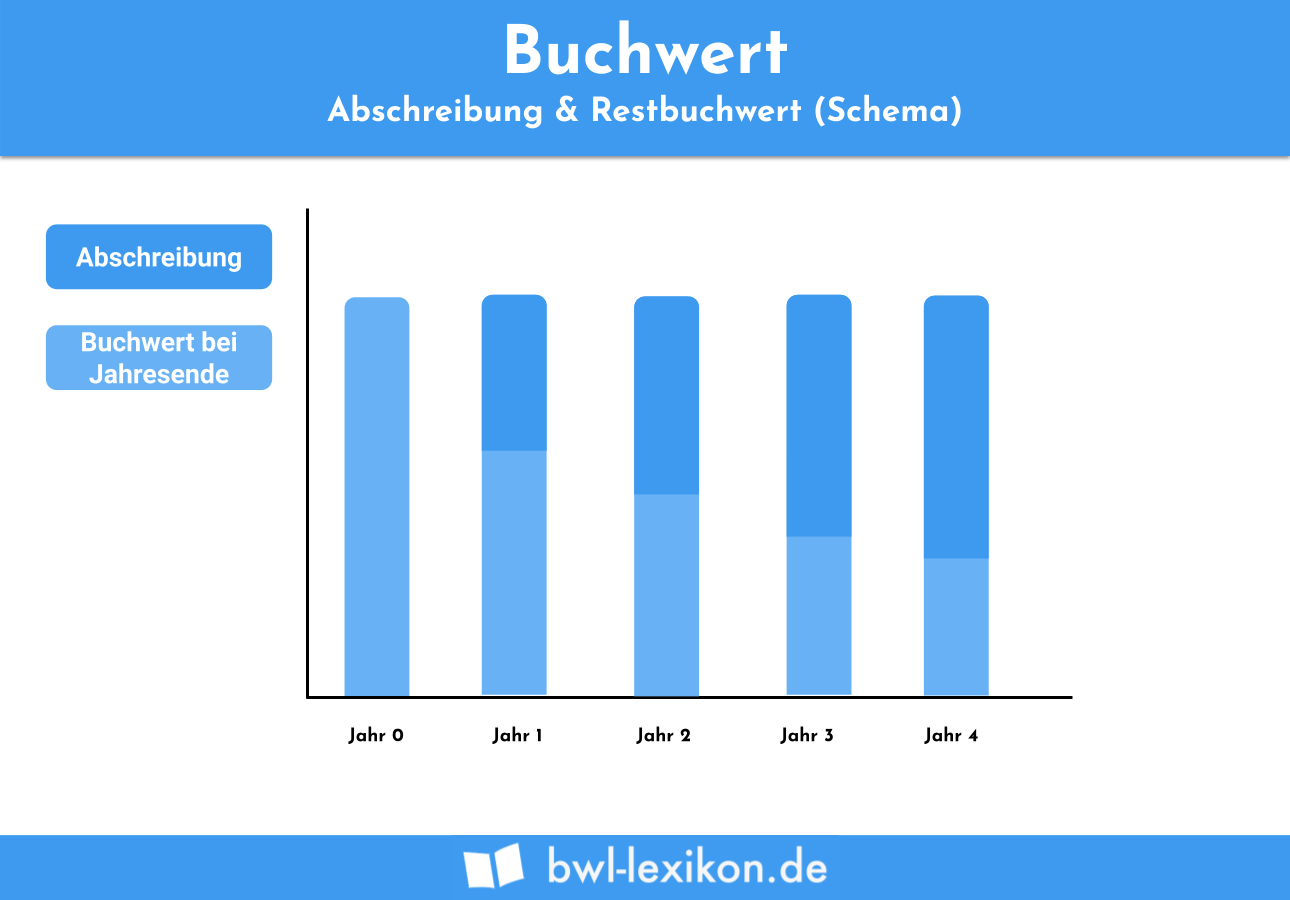

Was ist der Restbuchwert?

Bei den abnutzbaren Vermögensgegenständen des Sachanlagevermögens muss der Werteverzehr in jeder Jahresbilanz ausgedrückt werden. Praktisch wird der aktuelle Buchwert um die jährlich vorzunehmenden Abschreibungen gekürzt und der sich ergebende Buchwert als Restbuchwert in der Bilanz ausgewiesen.

Da es sich bei dem Pkw um einen abnutzbaren Vermögensgegenstand handelt, muss der Buchwert über die Länge der Nutzungsdauer abgeschrieben werden. Laut den amtlichen AfA-Tabellen gilt für einen Pkw eine Abschreibungsdauer von sechs Jahren.

Bei der linearen AfA ergibt sich ein jährlicher Abschreibungsbetrag von 4.000 Euro (24.000 EUR / 6). In jeder Bilanz der folgenden sechs Jahre muss der um die jährliche Abschreibung gekürzte Buchwert ausgewiesen. Dieser Betrag entspricht dem Restbuchwert des Fahrzeugs.

Der Restbuchwert für den 31. Dezember 2021 ermittelt sich wie folgt:

24.000 Euro - 4.000 Euro = 20.000 Euro

Für den 31. Dezember 2022 ergibt sich der folgende Restbuchwert:

20.000 Euro - 4.000 Euro = 16.000 Euro

Der Pkw wird bis zum 31. Dezember 2026 abgeschrieben.

Der Restbuchwert entwickelt sich wie folgt:

4.000 Euro - 4.000 Euro = 0,00 Euro

Abgrenzung: Buchwert und Zeitwert

Der Buchwert hat nur Bedeutung für den bewerteten Ansatz eines Vermögensgegenstandes in der Bilanz. Auf der Aktivseite entspricht er den Nettoanschaffungskosten der Vermögensgegenstände. Auf der Passivseite entspricht der Buchwert z. B. einem ursprünglichen Darlehensbetrag.

Der Zeitwert bekommt seine Bedeutung, wenn ein Unternehmen Vermögensgegenstände des Sachanlagevermögens verkauft. Der Zeitwert ist mit dem Marktwert identisch.

Weil sowohl beim Buchwert als auch beim Zeitwert der Wertminderung von dem Neuwert des Vermögensgegenstandes vorgenommen wird, ist es nicht auszuschließen, dass der Buchwert dem Zeitwert entspricht.

Übungsfragen

#1. Was unterscheidet den Buchwert vom Restbuchwert?

#2. Bei dem Ansatz welcher Buchwerte ist das Niederstwertprinzip zu beachten?

#3. Was nimmt keinen Einfluss auf den Ansatz des Buchwerts?

#4. Der Firmen-Pkw eines Unternehmens erleidet bei einem Unfall einen Totalschaden. Welches Prinzip muss bei der Bewertung des Buchwerts nach dem Unfall beachtet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen